Какой платеж выгоднее: аннуитетный или дифференцированный

Содержание:

- Расчет аннуитетного платежа

- В каких банках есть возможность выбора?

- Особенности аннуитетного и дифференцированного платежа

- Что такое аннуитетный платеж и дифференцированный, в чем их основное отличие

- Что такое дифференцированный платеж

- Какой вид погашения долга выгоднее заёмщику?

- Реквизиты ВТБ Банка Ногинск

- В чем заключается специфика аннуитетных перечислений?

- Что выбрать: преимущества и недостатки разных видов платежей

- Что такое аннуитетные платежи?

- Аннуитетные и дифференцированные платежи

- Заявки

- ? Калькулятор и методика расчета

- Словарь русских имён

- Значение типов платежей в кредитной сфере

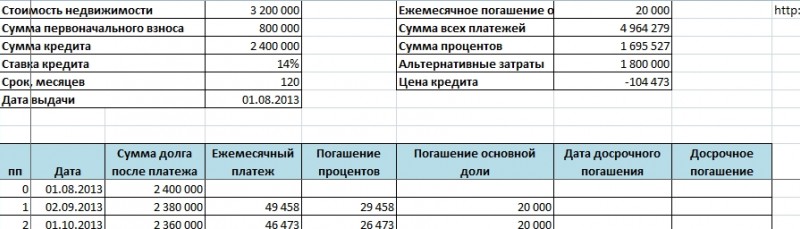

Расчет аннуитетного платежа

Прежде чем взять кредит, можно предварительно рассчитать размер аннуитета и оценить свою платежеспособность. Отсюда легко узнать величину транша, выплачиваемого ежемесячно, общий их размер к концу периода кредитования и переплату по займу.

Размер аннуитета рассчитывается на основе трех переменных:

- размер кредита;

- срок займа;

- коэффициент аннуитета.

Последний показатель представляет собой величину, при помощи которой можно просчитать размер ежемесячного транша с учетом процента по кредиту.

Его рассчитывают следующим образом:

A = P * (1+P)N / ((1+P)N-1), где

A — коэффициент аннуитета;

P — процентная ставка выраженная в сотых долях в расчете на период. Например, для случая 12 процентов годовых и ежемесячного платежа это составит 0.12/12 = 0.01;

N — число периодов погашения кредита.

Также необходимо знать процентную ставку за расчетный период.

Она вычисляется следующим способом:

- где r – размер годовой ставки, выраженный в долях.

- После данных расчетов очень просто узнать размер транша, выплачиваемого каждый месяц, при помощи формулы:

- где P – размер аннуитета;

- S – сумма займа.

В каких банках есть возможность выбора?

Выдавая кредиты, банки получают доход в виде процентов. Им выгоднее дольше держать заемщика в должниках, поэтому аннуитетный вариант ипотеки значительно выгоднее.

В 2018 году среди известных банков право выбора клиенту предоставляют Россельхозбанк и Газпромбанк. Предоставляя более выгодные условия по ипотеке, они тем самым привлекают к себе большее количество клиентов.

Лидером в банковской сфере является Сбербанк. Он предлагает широкий спектр услуг, как частным клиентам, так и юридическим лицам. Пользуется большим доверием граждан. К сожалению, Сбербанк предлагает своим клиентам только аннуитетную схему платежей. Она наиболее выгодна банку.

Особенности аннуитетного и дифференцированного платежа

Существует два способа погашения задолженности банку по взятому кредиту — аннуитетный платеж и дифференцированный платеж. Давайте попробуем разобраться в их особенностях.

Аннуитетный платеж. Такой платеж представляет собой ежемесячно выплачиваемую сумму, которая включает полный платеж по процентам, начисляемым на остаток основного долга, а также часть самого кредита, рассчитываемую таким образом, чтобы все ежемесячные платежи при фиксированной процентной ставке были равными на весь кредитный период.

Если попытаться вникнуть в формулировку, то можно заметить, что именно срок кредитования является ключевым условием аннуитетных платежей. В зависимости от этого срока определяется размер равных аннуитетных платежей и, соответственно, размер процентов за пользование кредитом, входящих в состав каждого из таких платежей. Поэтому, чем более длительным является срок предоставления кредита, тем ниже размер каждого из аннуитетных платежей, но больше общая сумма процентов за весь период действия договора. И наоборот, при коротком сроке кредитования размер каждого из аннуитетных платежей устанавливается в предельном размере, но общая сумма процентов за весь период действия договора сокращается.

Что касается дифференцированного платежа, то он складывается из фиксированной суммы основного долга и процентов, начисленных на день внесения платежа по кредиту. В течение всего периода погашения кредита идет уменьшение суммы ежемесячного платежа от месяца к месяцу. В этом и состоит основное его отличие от аннуитетного платежа.

При аннуитетном платеже заемщик переплачивает банку по процентам, поскольку в составе каждого платежа сумма погашаемой кредитной задолженности составляет незначительную часть по сравнению с размером выплачиваемых процентов, в отличие от дифференцированного платежа, в котором сумма погашаемого основного долга больше.

Выше мы отметили основные особенности двух видов платежей.

Ниже мы поговорим об особенностях, связанных с досрочным погашением кредита.

Напомним, что досрочное погашение является законодательно установленным правом заемщика и оно никак не зависит от согласия или несогласия банка. Но оказывается, что досрочное погашение не очень радостно для банков. Особенно это касается аннуитетного способа погашения задолженности по кредиту.

И дело здесь в том, что при досрочном погашении кредита банки теряют часть денег, связанных с выплатой процентов. Причем при аннуитетных платежах потери банков больше, чем при дифференцированных.

Ранее банки отказывали заемщикам в пересчете суммы, возвращаемой по процентам. Но уже несколько лет после вмешательства Верховного Суда РФ, вставшего на сторону заемщиков, банки не могут отказать заемщикам в возврате переплаты по мотиву компенсации своих убытков, связанных с досрочным погашением кредита.

Что такое аннуитетный платеж и дифференцированный, в чем их основное отличие

После оформления кредита заемщик ежемесячно возвращает в банк определенную сумму средств.

Данная денежная величина формируется на основании условий договора и состоит из таких статей:

- Основная сумма – то количество денег, которую банк выдал заемщику в долг. Относительно нее чаще всего используют понятие «тело кредита»;

- Сумма по процентной ставке банка, которая рассчитывается на определенную часть долгового обязательства;

- Взимается банковская комиссия и иные платежи, предусмотренные договором. Сюда может относиться плата за заключение договора, начисленные штрафы, которые образовались в результате задержки текущих платежей и т.д.

В зависимости от способа расчета оплаты кредита различают дифференцированные и аннуитетные платежи. Они используются в равной степени и клиент может самостоятельно определять, каким образом он будет погашать свое долговое обязательство. Разница аннуитетного и дифференцированного платежей заключается в схеме погашения основного тела кредита и способе оплаты процентов к нему.

При дифференцированном способе положенная к оплате сумма в течение всего периода будет изменяться – при первом платеже придется перечислить ее самый большой размер и при каждом последующем взносе величина будет постепенно уменьшаться. Каким же образом рассчитывают дифференцированный платеж? Положенная к оплате сумма состоит из двух основных частей – тела кредита и процентной ставки, причем тело кредита разбивается на одинаковые части. К примеру, если вы взяли в долг 1,2 миллиона рублей на 10 лет, то ежемесячно будете платить именно по телу кредита 10 тысяч рублей. Проценты по займу уже начисляются на оставшуюся часть тела и с каждой выплатой уменьшаются.

Аннуитетный платеж предполагает перечисление фиксированной суммы, которая не изменяется на протяжении всего возврата долга. К примеру, если заемщик оформил займ на 20 лет и ежемесячный платеж составляет 12 тысяч рублей, то такую сумму он будет перечислять на счет банка как в течение первого года, так и всех последующих, вплоть до полного погашения. Разумеется, если должник допустит просрочки по выплатам, то могут быть начислены штрафы, которые уже будут увеличивать сумму. Такой способ многим клиентам представляется более выгодным, поскольку им легче распределять свои доходы и они точно знают, какую сумму необходимо оплатить.

Для того, чтобы ежемесячные суммы платежей были одинаковыми, сотрудники банка при помощи специальной математической формулы на основании исходных данных производят расчет.

Так, на размер оплаты будут влиять следующие показатели:

- Сумма, которую лицо оформило в кредит;

- Процентная ставка по долговому обязательству;

- Продолжительность периода, в течение которого заемщик должен погасить кредит.

Что такое дифференцированный платеж

График платежа, сформированный по дифференцированной схеме платежей, подразумевает уменьшение суммы регулярного платежа каждый месяц. Это связано с тем, что при такой схеме погашения кредита проценты начисляются на остаток долга, который сокращается с каждым взносом. Вносимые платежи также состоят из двух частей:

Мнение эксперта

Анастасия Яковлева

Банковский кредитный эксперт

Подать заявку

Прямо сейчас вы можете бесплатно подать заявку на займ, кредит или карту сразу в несколько банков. Предварительно узнать условия и рассчитать переплату на калькуляторе. Хотите попробовать?

- Основного долга.

- Начисленных процентов.

Но в данном случае клиент в первую очередь погашает тело кредита и только небольшую часть начисленных процентов. Обычно банк при заключении кредитного договора выдает график платежей со всеми расчетами. Но если по каким-то причинам вам нужно самостоятельно рассчитать сумму следующего платежа, сделать это можно следующим способом по формуле: Сумма платежа = остаток основного долга/количество процентных периодов + остаток основного долга*% ставку/100*12.

Разъяснение формулы:

- Под остатком основного долга подразумевается сумма основного долга (тела кредита) к дате платежа.

- Процентные периоды – это количество оставшихся месяцев.

- 100*12 нужно для получения в результате суммы процентов, начисленных за 1 месяц.

Формула состоит из двух частей: первая рассчитывает сумму для погашения части основного долга, вторая – сумму начисленных процентов за 1 месяц.

В данном случае при погашении основная часть ежемесячных внесенных средств идет на покрытие тела кредита, а проценты рассчитываются каждый месяц и прибавляются.

Пример. При оформлении займа суммой в 50 000 рублей на 7 месяцев под 29%, график платежей будет выглядеть следующим образом.

| Дата платежа | Размер платежа, руб. | Основной долг, руб. | Начисленные проценты, руб. |

| 25 апреля | 8351,19 | 7142,86 | 1208,33 |

| 25 мая | 8178,57 | 7142,86 | 1035,71 |

| 25 июня | 8005,95 | 7142,86 | 863,10 |

| 25 июля | 7833,33 | 7142,86 | 690,48 |

| 25 августа | 7660,71 | 7142,86 | 517,86 |

| 25 сентября | 7488,10 | 7142,86 | 345,24 |

| 25 октября | 7315,48 | 7142,86 | 172,62 |

| Итого: | 54833,33 | 50 000 | 4833,33 |

Итоговая переплата по кредиту составит 4833,33 рубля. Как видно из таблицы, из суммы ежемесячного платежа большая часть покрывает сумму основного долга, который не меняется на протяжении всего периода. Сумма начисленных процентов заметно уменьшается к концу срока, но размер ежемесячного платежа не претерпевает больших изменений, хоть немного и уменьшается. Таким образом, такая схема позволяет очень хорошо сэкономить на переплате, так как при начислении процентов в расчет берется не весь долг, как при аннуитете, а оставшаяся сумма к погашению.

Положительные и отрицательные стороны дифференцированной схемы погашения кредита

Экономия на переплате не означает, что дифференцированные платежи – идеальный вариант для погашения кредита. Здесь также есть свои преимущества и недостатки.

Плюсы:

- Общая сумма переплаты по займу меньше, так как проценты начисляются только на фактический остаток задолженности.

- Сумма ежемесячных взносов постепенно уменьшается, поэтому ближе к окончанию срока снижается нагрузка на клиента.

- Сниженный риск невыплаты кредита. Если даже со временем возникнут финансовые проблемы и снизится доход, долг отдать будет несложно, так как размер платежей уменьшился.

- В случае нарушения договора со стороны заемщика, размер начисленной неустойки будет небольшим, так как в течение периода исправного погашения основной долг равномерно уменьшался.

- Есть определенная выгода при досрочной выплате долга.

Минусы:

- Большая сумма платежей в первые месяцы погашения кредита. Не каждый заемщик может позволить себе.

- Ежемесячное изменение суммы к внесению, что неудобно для забывчивых клиентов. Постоянно нужно обращаться к графику, чтобы уточнить сумму к оплате в конкретном периоде.

- Нужно показывать высокие доходы, чтобы банк одобрил такой кредит, так как в расчет принимаются суммы увеличенных первых ежемесячных платежей.

Какой вид погашения долга выгоднее заёмщику?

В каждом конкретном случае выбор типа платежа при взятии ипотеки зависит от многих факторов. Принимая решение, что будет лучше в определенной ситуации, нужно знать достоинства и недостатки предлагаемых схем погашения ипотеки. Рассмотрим плюсы и минусы для каждого варианта.

Плюсы аннуитета:

- Одна и та же сумма платежа из месяца в месяц легко запоминается, а значит облегчает планирование расходов заемщика и снижает риск возникновения ошибок при оплате.

- Сумма платежа меньше, чем по дифференцированному платежу в первой половине ипотечного периода, а значит ее легче найти в бюджете семьи для погашения ипотеки.

- Возможность взять большую сумму по ипотеке.

- При получении налогового вычета учитываются проценты по ипотеке, а они больше при аннуитете.

Минусы аннуитета:

- Медленно погашается основной долг в первой половине ипотечного периода.

- Большая переплата.

Плюсы дифференцированного платежа:

- Сумма платежа уменьшается из месяца в месяц.

- Быстро погашается основной долг.

- Переплата меньше, чем при аннуитете.

Минусы дифференцированного платежа:

- Большие начальные платежи по ипотеке.

- Сумма ипотеки может оказаться меньше, чем рассчитывал заемщик.

- При планировании расходов и совершении платежей придется всегда уточнять сумму к оплате, для избегания ошибок.

Реквизиты ВТБ Банка Ногинск

В чем заключается специфика аннуитетных перечислений?

Аннуитетный платеж – это перечисление денежных средств по банковскому договору на кредитование ежемесячно в равных объемах. Структура соответствующего транша представлена:

- основным долгом;

- процентами;

- комиссиями и дополнительными сборами (если таковые предусмотрены контрактом).

Можно отметить, что в аспекте структуры разница между аннуитетными и дифференцированными платежами минимальна: те и другие состоят из отмеченных элементов. Но в случае с перечислениями первого типа с течением времени уменьшается доля процентов в платеже и увеличивается доля основного долга.

Часто бывает, что в первые несколько месяцев кредита заемщик перечисляет практически полностью только проценты. В свою очередь, к моменту завершения расчетов человек выплачивает только основной долг. Это то, чем отличается аннуитетный от дифференцированного платежа. Рассмотрим специфику второго подробнее.

Что выбрать: преимущества и недостатки разных видов платежей

С учетом описанных характеристик и проведенных расчетов, можно составить перечень плюсов и минусов разных схем погашения (см. таблицу).

| Вид платежа | Преимущества | Недостатки |

|---|---|---|

| Дифференцированный | экономичность (при равных условиях размер переплаты ниже); уменьшение ежемесячного взноса; простая формула расчета. | существенная нагрузка на бюджет заемщика в начальном периоде погашения (из этого следует, что при таком способе клиенту может не хватить дохода, и высока вероятность отказа или снижения суммы кредита); разный размер платежа. |

| Аннуитетный | фиксированный взнос является более удобным для совершения оплаты (можно оформить автоплатеж); максимально возможный лимит кредита больше. | выше переплата по процентам; медленное уменьшение основного долга. |

Несмотря на то что при дифференцированной схеме переплата меньше, не всегда данный способ будет существенно выгоднее. Так, финансовые аналитики утверждают, что для сокращения затрат эта схема лучше подойдет для долгосрочных займов, что характерно для ипотеки. Если кредит оформляется на короткий период или планируется проводить досрочное погашение, то предпочтительнее выбрать аннуитет: ввиду меньшего срока либо сокращения «тела кредита» общая сумма начисленных процентов будет сопоставима дифференцированной схеме.

Еще один плюс в пользу аннуитета – большая сумма заемных средств. При равных показателях доходов и расходов заемщика, по такой схеме кредитный лимит будет выше, чем по дифференцированной. Это актуально в тех случаях, когда клиент рассчитывает на максимально возможный объем денежных средств, что тоже характерно для ипотечных займов.

Однако, если доход заемщика высок либо сумма кредита небольшая и банк одобряет ее по любой схеме расчета, переплата по аннуитету будет неоправданной, даже если она невелика.

Изменить схему выплаты в процессе действия договора нельзя. Это возможно сделать только путем рефинансирования, то есть нужно переоформить ипотеку в другом банке и выбрать необходимый способ выплат.

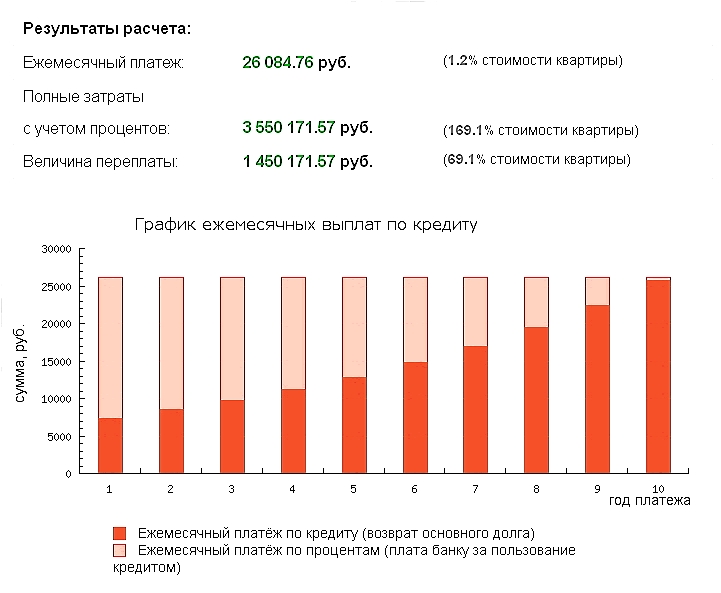

Что такое аннуитетные платежи?

Аннуитетные платежи – это когда банку платим каждый месяц одинаковую сумму на протяжении всего периода кредитования.

большая часть – это проценты за пользование кредитом

меньшая часть – это платежи в счет погашения основного долга

К концу выплат по ипотечному кредиту данное соотношение меняется.

- Основная часть процентов выплачивается в первые 3-5 лет кредита.

- Начинать гасить ипотеку досрочно нужно в первые годы кредита.

Ниже можете посмотреть пример расчета ипотеки с аннуитетными платежами на 10 лет.

Когда возьмете в банке примерный расчет графика платежей, то обратите внимание, какую часть от ежемесячных платежей по ипотеке составляют проценты в начале срока и в конце

Аннуитетные и дифференцированные платежи

Долгое время российские банки предлагали своим клиентам только дифференцированную систему погашения, в то время как в Америке и Европе применялась только аннуитетная. Обе системы представляют собой графики внесения платежей по кредиту, однако разница между аннуитетными и дифференцированными платежами весьма существенна. Потенциальным заемщикам нужно об этом знать.

Что такое дифференцированное погашение?

При расчете за кредит дифференцированными платежами расчетная сумма платежа постепенно сокращается. Это обусловлено тем, что прежде всего клиент вносит тело кредита, и его сумма остается постоянной на протяжении всех месяцев. Что касается процентной части, то она зависит от остатка, который со временем сокращается. Это значит, что и сумма процентов становится меньше.

Ориентировочную сумму платежа можно рассчитать так:

Платеж = Проценты + Фиксированная часть.

Под фиксированной частью понимают погашение кредитного тела.

Проценты можно определить так: Проценты = (Ставка * Остаток) / 100%.

Например, клиенту было предоставлено 1 млн. рублей в кредит. У него есть 20 лет на погашение, ставка составляет 12% в год. Разделив общую сумму на 240 мес., получаем ежемесячный фиксированный платеж: 4166 р.

Процентная составляющая будет всегда разной. Например, проценты на 120 месяце, при 50% погашенного тела, будут рассчитываться так: (500 тыс. р. * 12% / 12 мес.) / 100% = 5000,8 р.

Общий размер платежа в этом месяце составит 9166,8 р.

Аналогичным образом можно рассчитать платеж для любого другого месяца. Это очень удобно делать в MS Excel или аналогичном редакторе. Если размеры платежей постепенно убывают, то расчеты произведены верно. Ниже представлена схема погашения (рис. 1), где серым цветом выделены проценты, а синим – тело.

Что такое аннуитетное погашение?

Погашение кредита аннуитетными платежами сегодня является более распространенным. При таком графике совокупный размер взносов не меняется в на протяжении всего периода погашения, в то время как их структура претерпевает изменения.

В первые несколько месяцев основная часть вносимой суммы приходится на проценты, в то время как на последние взносы выпадает погашение подавляющей части кредитного тела.

В этом и состоит разница между аннуитетными и дифференцированными платежами.

Размер платежа можно определить так:

Платеж = (Сумма займа * Ставка) – ((1 + Ставка) * Количество периодов).

В качестве периода, как правило, берется 1 месяц. Для приведенного выше примера можно рассчитать и аннуитетный платеж. Так, для первого месяца размер процентов составит (1 млн. р. * 12% / 12 мес.

) / 100% = 10 тыс. р. общий размер платежа будет равен 11 тыс. р. Таким образом, в первый месяц выплачивается лишь 1 тыс. р. из всей суммы.

По мере погашения, ситуация будет меняться в пользу кредитного тела.

Плюсы и минусы дифференцированных платежей

Прежде всего, необходимо ответить на вопрос, в чем выгода дифференцированных платежей? Схема выгодна для тех, кто берет кредит на 20 лет и более. Она дает возможность снизить нагрузку в последние годы. У большинства заемщиков они приходятся на пенсионный и пред-пенсионный возраст, когда доходы могут упасть.

Однако преимущества дифференцированных платежей омрачаются одним недостатком: при большом объеме займа нагрузка в первые месяцы оказывается очень большой, и многие заемщики оказываются не в состоянии столько платить. Дифференцированные платежи выгодны для обеспеченных людей, а для среднего класса они могут оказаться неподъемными. Именно поэтому они не пользуются большой популярностью.

Плюсы и минусы аннуитетных платежей

Аннуитетная схема выгодна, прежде всего, для банков: так они гарантированно получают хорошие проценты даже в том случае, если клиент погашает долг досрочно. Существуют выгоды и для клиента: его платежи не меняются из года в год, благодаря чему становится проще планировать свои расходы.

Недостаток заключается в том, что даже при досрочном погашении будет уплачена большая сумма процентов, и существенно сэкономить не получится. Кроме того, при прочих равных условиях, переплата при аннуитетном погашении будет значительно выше.

Какую схему выбрать?

Аннуитетные и дифференцированные платежи по-своему выгодны при различных условиях. Для тех, кто готов платить большие суммы на начальном этапе, будет выгоднее платить убывающими суммами.

Если же такой возможности нет, то оптимальным решением будут равные доли.

Чтобы определить оптимальную для себя схему, необходимо рассчитать размеры и общие суммы аннуитетных и дифференцированных платежей при прочих равных условиях (суммах, сроках и ставках).

Заявки

? Калькулятор и методика расчета

Формулы аннуитетного и дифференцированного платежей довольно сложные, поэтому мало кто прибегает к самостоятельным расчетам. Гораздо проще и быстрее воспользоваться готовым калькулятором.

Кредитный калькулятор на сайте calcus.ru

Пример расчета аннуитетного платежа

Чтобы было более понятно, рассмотрим оба варианта платежей на примере.

Формула расчета аннуитетного платежа:

сумма кредита х коэффициент аннуитета

Это стандартная формула, которая используется в большинстве случаев, но изредка банк может вносить какие-то изменения.

Чтобы вычислить коэффициент аннуитета, нужно воспользоваться формулой:

месячная процентная ставка х (1 + месячная процентная ставка)ª / (1 + месячная процентная ставка)ª – 1

где ª – это количество платежей.

Для примера рассмотрим кредит в 500 000 рублей на срок 18 месяцев под годовую ставку 15%.

Сначала нам нужно вычислить месячную процентную ставку: 15% / 12 = 1,25% = 0,0125.

Количество платежей – это количество месяцев, то есть 18 платежей.

По вышеуказанной формуле расчет будет таким:

0,0125 х (1 + 0,0125)18 / ((1 + 0,0125)18 – 1) = 0,062385

Далее нужно получившийся коэффициент аннуитета подставить в расчет нашего платежа:

500 000 рублей х 0,062385 = 31 192,5 рубля.

Полная стоимость кредита. Из чего складывается, возможные способы снижения

Читать

Кредитная амнистия и другие способы снизить долговую нагрузку

Подробнее

Стоит ли платить коллекторам за просроченные кредиты

Смотреть

Пример расчета дифференцированного платежа

Дифференцированный платеж рассчитать сложнее из-за того, что в силу специфики, о которой написано выше, его сумма ежемесячно меняется.

Для примера рассмотрим тот же кредит – 500 000 рублей на срок 18 месяцев под годовую ставку 15%.

Формула расчета дифференцированного платежа:

часть основного кредита х сумма процентов

При дифференцированном способе погашения задолженности часть основного кредита не меняется (конечно, если не допускать просрочек и иных нарушений). Процентная составляющая уменьшается каждый месяц. А поскольку сумма долга становится ниже, то, соответственно, становятся ниже и начисляемые проценты.

Сначала посчитаем часть основного кредита:

500 000 рублей / 18 месяцев = 27 777,78 рубля часть основного кредита

Именно эту сумму заемщик должен будет платить ежемесячно. Теперь посчитаем вторую часть формулы дифференцированного платежа – сумму процентов.

Существует несколько вариантов расчета, но наиболее популярен с ежедневным начислением процентов:

остаток долга х годовая ставка х дни, за которые начислены проценты / количество дней в году

Для удобства сделаем расчет исходя из 365 дней в году и 30 дней в месяце. Например, мы оформляем кредит 1 июня, значит, следующий наш платеж будет 1 июля. Считаем сумму за первый месяц:

500 000 рублей х 15% х 30 дней / 365 дней = 6 164,38 рубля суммы процентов

Теперь считаем общий дифференцированный платеж за первый месяц кредита:

27 777,78 рубля часть основного кредита + 6 164,38 рубля суммы процентов = 33 942,16 рубля размер дифференцированного платежа в первый месяц.

Уже со второго месяца дифференцированный платеж уменьшится на 27 777,78 рубля, то есть проценты будут начисляться не на первоначальные 500 000 рублей, а на 472 222,22 рубля. Поскольку следующий платеж должен быть 1 августа, то произведем расчет процентов, взяв 31 день (считаем платеж за второй месяц, июль, в котором 31 день):

472 222,22 рубля х 15% х 31 день / 365 дней = 6 015,9 рубля

Теперь считаем общий дифференцированный платеж за второй месяц кредита:

27 777,78 рубля часть основного кредита + 6 015,9 рубля суммы процентов = 33 793,6 рубля размер дифференцированного платежа во второй месяц.

Как видно, уже с самого начала гасится значительная часть основного долга, и сумма процентов так же уменьшается.

Воспользуйтесь готовым калькулятором, если нет желания сидеть над формулами самому.

Где та грань, после которой человек может объявить себя банкротом

Читать

5 способов проверить долги физических лиц. Пошаговые инструкции

Подробнее

Как выбраться из долговой ямы по займам и кредитам

Смотреть

Словарь русских имён

Значение типов платежей в кредитной сфере

Если провести социологический опрос на улицах любого города России, то менее 1% знают, что погашение займа может быть в виде фиксированных ежемесячных платежей. Еще с советских времен все привыкли, что с каждым разом платишь все меньше и меньше. Еще меньшее количество опрошенных респондентов правильно скажут название этих платежей:

- аннуитетные — сумма платежа фиксированная;

- дифференцированные — проценты начисляются на остаток долга.

Чем отличается аннуитетный от дифференцированного платежа? Как меняют жизнь заемщика различные виды платежей по кредиту? Как этим воспользоваться, если правила уже навязаны и изменить их нельзя? Давайте вместе разбираться.

За кредит, как и за любой товар, необходимо платить. В торговых точках в цене товара уже заложены затраты на его покупку, издержки продавца на реализацию и его прибыль. Банки свои затраты возмещают за счет комиссионных, а прибыль формируют процентной ставкой по кредитам.

Поэтому любой месячный платеж в счет погашения займа включает:

- основной долг по ссуде, его еще называют тело кредита;

- проценты за кредит;

- комиссионные.

Оплату платежей, в соответствии ФЗ № 353 «О потребительском кредите», можно проводить аннуитетно и дифференцированно. Какая мне разница, какой вид платежа, если указаны годовые проценты по кредиту, подумают многие? И ошибутся. Классический пример: разница между аннуитетными и дифференцированными платежами при:

- сумме ипотеки 1 000 000 руб.;

- годовой ставке 15%;

- сроке кредитования в 30 лет, составляет 1 296 000 руб. в пользу дифференцированного погашения.

В такие цифры трудно поверить, но можно проверить все на кредитном калькуляторе любого банка. Общая сумма кредита при аннуитетных платежах составляет 4 552 000 руб., при дифференцированных — 3 256 000 руб. Естественно, при меньших сроках ипотеки и меньшей процентной ставке разница будет меньше, а вот увеличение суммы ипотеки пропорционально увеличивает переплату.