Дифференцированный кредит

Содержание:

- Формат [ править | править код ]

- Что такое аннуитетный платеж

- Что выгоднее заемщику: аннуитетный платеж или дифференцированный платеж

- Расчет аннуитетного платежа в Excel

- Другие виды кредитов

- Есть ли какие-то ограничения для досрочного возврата кредита

- Советы заемщикам

- Заявки

- Что лучше аннуитетный или дифференцированный платеж?

- За и против

- Что такое дифференцированный платеж

- Что такое дифференцированный платеж

Формат [ править | править код ]

Что такое аннуитетный платеж

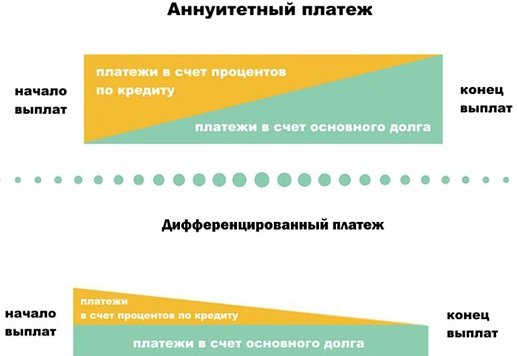

Большинство графиков погашения кредитных займов на сегодняшний день формируются по данной схеме. Аннуитетная схема предполагает погашение займа равными суммами на протяжении всего срока вплоть до полного расчета с кредитором.

Клиент, оформивший кредит, в установленную дату каждого месяца вносит определенную сумму ежемесячного платежа. Эта сумма состоит из двух частей:

- Основного долга (тела кредита).

- Начисленных процентов.

Согласно основному принципу формирования аннуитетного графика, сначала выплачиваются проценты, а затем основной долг. Простыми словами, при составлении графика, кредитор сразу считает сумму общего долга с начисленными процентами, затем разбивает ее на равные части. Большую часть из начисленных процентов он забирает на начальных этапах погашения.

Пример. При оформлении займа суммой в 20 000 рублей на 6 месяцев под 25%, график погашения будет выглядеть следующим образом.

| Дата платежа | Размер платежа, руб. | Основной долг, руб. | Начисленные проценты, руб. |

| 18 июня | 3580,56 | 3163,90 | 416,67 |

| 18 июля | 3580,56 | 3229,81 | 350,75 |

| 18 августа | 3580,56 | 3297,10 | 283,46 |

| 18 сентября | 3580,56 | 3365,79 | 214,77 |

| 18 октября | 3580,56 | 3435,91 | 144,65 |

| 18 ноября | 3580,56 | 3507,49 | 73,07 |

| Итого: | 21483 | 20000 | 1483 |

Переплата по кредиту составила 1483 рубля

При изучении суммы начисленных процентов, обратите внимание, что 416 рублей из них банк забирает уже при первом платеже, а это 28% от общей суммы процентов. Ко второму месяцу кредитор получает 51,7% подлежащих уплате процентов, а ведь не прошло и половины срока кредитования

Рассмотренный пример наглядно показывает, что досрочное погашение в таких случаях не имеет смысла, если вы платите банку уже более половины срока кредитования, так как закрыть осталось только основной долг, прибыль банку вы уже выплатили.

Положительные и отрицательные стороны аннуитетной системы платежей

Рассмотренный выше пример вовсе не означает, что аннуитетная схема плохая. В ней найдутся и положительные моменты для заемщика.

Плюсы:

- Сумму ежемесячных платежей легко рассчитать самостоятельно, даже не имея под рукой онлайн-кредитного калькулятора. Это удобно, когда заемщику перед оформлением займа необходимо примерно представлять, какую ежемесячную нагрузку предполагают те или иные условия кредитования. Нужно просто к сумме займа прибавить ежегодную надбавку исходя из процентной ставки, суммировать все и разделить на количество месяцев.

- Шанс одобрения заявки при аннуитетном типе погашения выше, так как нагрузка распределяется равномерно.

- Когда применяется аннуитетный платеж, заемщик четко знает, какую сумму ему нужно вносить каждый месяц и может пополнять кредитный счет безошибочно.

- Неизменная сумма удобна для планирования бюджета при стабильных доходах.

- График понятный, заемщику легко и удобно платить, не совершая дополнительных действий.

Минусы:

- Невыгодно досрочно закрывать кредитный договор, особенно если вы выплачиваете займ больше половины срока кредитования.

- Итоговая сумма переплаты больше, чем при дифференцированных платежах.

Часто заемщики не задумываются о начисленных процентах и сумме переплаты, так как при получении необходимых денег, ориентируются на размер ежемесячного платежа, который смогут осилить. Поэтому в данных обстоятельствах плюсы и минусы весьма субъективны.

Что выгоднее заемщику: аннуитетный платеж или дифференцированный платеж

Не все заемщики досконально рассчитывают выгоды и потери при оформлении кредитов. Для многих из них важнее, чтобы банк одобрил нужную сумму, и чтобы размер ежемесячных платежей был посильным для бюджета.

Разбираться люди начинают, когда наступает необходимость досрочного погашения или когда выплатив большую часть кредита, узнают, что аннуитетный платеж – не единственная схема погашения кредитов.

Займ, особенно долгосрочный, это серьезный шаг и ответственность. Переплаты по кредитам незаметны для среднестатистического заемщика, а если углубиться в расчеты, суммы, выплаченные банку в виде процентов за пользование займом, будут значительными.

Рассматривая разницу между аннуитетными и дифференцированными платежами, нужно учитывать длительность кредитования и общую сумму. Несмотря на то, что дифференцированные платежи признаны более выгодными для клиента, а аннуитетные – для банка, есть свои преимущества и в том, и в другом случае, а при определенных обстоятельствах разницы практически нет.

Краткосрочное кредитование

Если брать небольшой кредит на 1-2 года, чуть выгоднее будет оплачивать его по дифференцированной схеме, если кредитор предоставит такую возможность.

Пример. Петровы оформили в Сбербанке кредит на сумму 80 000 рублей сроком на 1 год под процентную ставку 27%:

- При аннуитетных платежах размер ежемесячного взноса составит 7681 руб., переплата – 12200 руб.

- При дифференцированной схеме размер ежемесячного платежа составит от 8442 руб. до 6962 руб., переплата будет 11717 рублей.

Пример. Ивановы купили телевизор за 30 тысяч рублей, кредит оформили на 6 месяцев. Ставка – 24%:

- При аннуитетных выплатах размер оплаты каждый месяц составит 5355 руб., переплата составит 2142 рубля.

- При втором варианте погашения кредита сумма будет варьироваться от 5600 рублей до 5200 рублей, а переплата составит 2107 руб.

Как видно из примеров расчетов, при оформлении кредита на короткий срок (от 12 до 24 месяцев) большой разницы между двумя схемами не выявлено.

Среднесрочное кредитование

При оформлении займов на срок от 3 до 5 лет очевидным становится, что дифференцированный платеж выгоднее.

Пример. Яковлевы взяли в кредит автомобиль стоимостью 400 000 рублей на срок 4 года. Процентная ставка – 25%:

- При погашении кредита аннуитетными платежами ежемесячно придется отдавать банку по 13263 руб., переплата будет 236900 рублей.

- При дифференцированной схеме погашения вначале нужно будет платить около 16 650 рублей, к концу сумма снизится до 8500 рублей. Переплата составит 204270 рублей.

Пример. Сидоровы взяли потребительский кредит 100 000 рублей сроком на три года под 29%:

- Аннуитетный платеж каждый месяц составит 4190 руб., переплата составит 50900 рублей;

- При дифференцированной системе платеж варьирует от 5172 рублей со снижением к концу срока до 2900 рублей. Переплата – 44740 рублей.

Как видно из примеров, суммы ежемесячных оплат отличаются ненамного, а экономия на переплате достаточно значимая. В этих случаях целесообразно ориентироваться на величину ежемесячного платежа и шансы одобрения кредита банком. Если доходы позволяют на первых порах выплачивать повышенную сумму, желательно оформлять займ с дифференциальными платежами. Если нет такой возможности и бюджет ограничен, то при аннуитетных платежах потери будут не столь велики по сравнению со вторым вариантом.

Долгосрочное кредитование

Пример. Воронцовы купили автомобиль стоимостью 800 000 рублей в кредит на 7 лет, процентная ставка по кредиту – 24,5%:

- При расчетах сумма аннуитетного платежа составит 19 990 рублей, переплата – 880 160 руб., что в 2 раза больше занимаемой суммы.

- Если в расчетах ориентироваться на дифференциальную систему, платеж на первых порах составит около 26 000 рублей, а к концу срока снизится до 9900 рублей. Переплата – 694390 руб.

Пример. Поляковы взяли ипотечный кредит для приобретения однокомнатной квартиры в провинции России за 1500000 рублей. Первоначальный взнос составил 300 000 рублей. Срок – 15 лет, ставка – 10%:

- Аннуитетный график показывает сумму ежемесячных взносов 12890 рублей. Итоговая переплата – 1121700, что составляет почти 100% занимаемой суммы.

- Дифференцированный график покажет, что вначале придется платить по 16800 рублей, в конце – 6770 рублей. Переплата – 905126 рублей.

Таким образом, из примеров видно, что долгосрочные займы крайне желательно оформлять по дифференцированной схеме погашения, так как экономия на переплате в этом случае составит порядка 20% (разница примерно в 200-300 тысяч рублей). Но это значит, что размер финансовой нагрузки увеличен значительно и больше на 4-6 тысяч рублей в начальный период погашения, зато сумма быстро уменьшается, сократившись к моменту полной выплаты долга более, чем в два раза.

Проблема граждан в том, что не каждый может позволить себе платить такие большие суммы изначально, да и банк вряд ли одобрит такое заявление, ведь здесь нужен довольно высокий уровень доходов. Поэтому, несмотря на очевидную выгоду дифференциальных платежей, многие выбирают привычный аннуитетный вариант, ориентируясь на стабильность и стандартный расклад.

Опрос: довольны ли Вы качеством услуг предоставляемых Сбербанком в целом?

ДаНет

Расчет аннуитетного платежа в Excel

Если вы планируете взять кредит, правильным будет заранее рассчитать платежи по нему. Так вы защитите себя от разочарований, когда в дальнейшем переплата по займу окажется слишком большой.

Рассчитать кредитные платежи можно не только на калькуляторе. Удобнее будет проводить такие вычисления на компьютере, ведь на каждом из них присутствует программа для работы с электронными таблицами Excel.

Теперь в ячейке автоматически появилась интересующая вас цифра

Обратите внимание, что это достаточно простые расчеты. Программа не требует никаких уточнений, но в реальном договоре нюансы могут быть прописаны

Так с помощью программы Excel вы можете самостоятельно в домашних условиях рассчитать ежемесячную сумму по аннуитетной схеме. А используя дополнительные функции программы, такие как ОСПЛТ и ПРПЛТ, можно рассчитать платежи по основному долгу и по процентам.

График аннуитетных платежей прост и прозрачен. После нескольких оплат о нем можно и забыть. Если кредит стал для вас необходимостью, то такой вид кредитования будет удобным.

Другие виды кредитов

Перечисленные выше виды кредитов обоснованно считаются наиболее распространенными и часто встречающимися на практике. Однако, существуют и другие варианты займов.

Ломбардный кредит

Главный признак ломбардных займов – выделение средств под залог ликвидного имущества. Обычно при этом устанавливается достаточно короткий срок возврата полученных денег, редко превышающий 1-2 недели. При непогашении займа в указанное время ломбард реализует заложенное имущество. Прибыль предприятия при этом обеспечивается тем, что на руки заемщик выдается не более 50-60% реальной стоимости залога.

Виды государственного кредита

Под государственным кредитом понимаются средства, выделяемые на определенных условиях из бюджета либо другим государствам, либо отдельным субъектам внутри страны. Это могут быть как регионы, так и различные фонды, общественные или коммерческие организации и т.д.

Виды иностранных и международных кредитов

Под иностранными займами понимаются кредиты, выданные зарубежными государствами, банками или другими организациями российскому бюджету или находящимся на территории страны хозяйствующим субъектам. Международными называются такие займы, когда кредитор и заемщик являются представителями различных государств.

Другие

Существуют различные классификации кредитов. Например, в зависимости от возмездности предоставления средств займы делятся на процентные, беспроцентные и подразумевающие фиксированную плату; в зависимости от цели – на целевые и нецелевые и т.д.

Есть ли какие-то ограничения для досрочного возврата кредита

В настоящее время единственным ограничением является возможность установления банком минимального размера платежа в счет досрочного погашения. Это означает, что клиент не сможет внести меньше установленной суммы в счет досрочного погашения

Поэтому при получении кредита так важно именно читать сам кредитный договор, не полагаясь на добросовестность банковского менеджера

Однако, условия о минимальном платеже для гражданина-заемщика встречается все реже. Обычно, такое ограничение устанавливается при оплате через банковские онлайн-сервисы. Внести досрочный платеж в меньшей сумме можно непосредственно в отделении банка без каких-либо ограничений.

До сих пор многие уверены, что банки могут устанавливать так называемый мораторий на возврат кредита раньше срока. Это период, в течение которого заемщик не может досрочно погасить долг. Однако условия, запрещающие досрочный возврат кредита в течение какого-то времени, были признаны незаконными и нарушающими права простых граждан. Поэтому сейчас исполнить обязательство можно хоть на следующий день после оформления ипотеки.

Стоит ли досрочно погашать ипотеку каждый решает сам для себя. Ведь кто-то не хочет ущемляться, отдавая последние деньги в счет оплаты долгового обязательства, а кто-то, наоборот, стремится скорее сбросить с себя кредитное бремя. Но думается, что смысл в досрочном погашении ипотеки все же имеется, поскольку это позволяет сэкономить семейный бюджет от переплат по процентам.

Советы заемщикам

Как показывает практика, примерно 99 учреждений из 100 работают исключительно с аннуитетными видами платежей. Но если все-таки заемщику повезло, и он нашел кредитора, который предлагает клиентам выбрать метод погашения займа самостоятельно, не стоит спешить отдавать свое предпочтение дифференциальным платежам.

Чтобы оформить ссуду на максимально выгодных условиях, мало знать, что такое дифференцированный и аннуитетный вид платежей по кредиту и в чем их различия. Если решение об оформлении займа уже принято, то не лишним будет прислушаться к следующим советам:

- Никогда нельзя спешить. Необходимо все взвесить, обдумать и только потом принимать решение. Для начала стоит изучить аналогичные предложения конкурирующих банков. Сравнить % ставки, наличие дополнительных комиссий и сборов, узнать стоимость обслуживания займа, страховки и т.д.

- Определившись с банком-кредитором, который дает возможность выбрать аннуитетный платеж или дифференцированный, необходимо произвести предварительный расчет и составить примерный график платежей по обеим системам расчетов. Можно упростить себе задачу, прибегнув к помощи онлайн-калькулятора. Это поможет сравнить два варианта и выбрать наиболее оптимальный. Можно экспериментировать, изменяя срок кредитования и сумму займа.

- Составив примерный график платежей, который максимально удобен и выгоден, необходимо объективно оценить свои финансовые возможности и перспективы на ближайшие несколько лет. Ведь может случиться так, что заемщик только оформит кредит, как его тут же уволят с работы. В результате у него не будет чем погасить займ.

- Если уровень доходов не слишком высок, банк может уменьшить размер ссуды или вовсе отказать по причине превышения допустимого лимита кредитной нагрузки (согласно российскому законодательству кредитная нагрузка на семейный бюджет заемщика не должна превышать 50% от его среднемесячных доходов). В данном случае целесообразнее будет выбрать метод погашения кредита аннуитетными платежами. Данная схема расчетов подразумевает гораздо меньшие суммы выплат, чем на первых порах при дифференцированном способе. Соответственно и кредитная нагрузка будет ниже, и банк будет не столь категоричен.

- Аннуитет позволяет получить ссуду на большую сумму. Этот момент тоже не стоит упускать из виду, поскольку он может стать решающим при рассмотрении заявки на получение ссуды. Это обусловлено тем, что уровень платежеспособности при оформлении кредита на одну и ту же сумму при аннуитетной схеме может быть существенно ниже минимально допустимой границы при дифференцированной системе.

Внимание! Не стоит забывать, что аннуитетный платеж и дифференцированный имеют свои плюсы и минусы. И что из них преобладает конкретно в вашем случае, станет понятно только после проведения примерных расчетов и составления предварительного графика погашения долга.. Невозможно дать однозначный ответ на вопрос, что выгоднее для заемщиков – дифференцированный или аннуитетный платеж по кредиту

Все сугубо индивидуально. Чтобы найти оптимальный вариант, нужен холодный математический расчет. И вовсе не обязательно учить наизусть все вычислительные формулы, ведь в интернете в свободном доступе есть масса кредитных калькуляторов, которые помогут рассчитать и составить наиболее выгодный для заемщика график и выбрать способ погашения долга

Невозможно дать однозначный ответ на вопрос, что выгоднее для заемщиков – дифференцированный или аннуитетный платеж по кредиту. Все сугубо индивидуально. Чтобы найти оптимальный вариант, нужен холодный математический расчет. И вовсе не обязательно учить наизусть все вычислительные формулы, ведь в интернете в свободном доступе есть масса кредитных калькуляторов, которые помогут рассчитать и составить наиболее выгодный для заемщика график и выбрать способ погашения долга.

Но и здесь все гораздо проще – банковские учреждения в своем большинстве избавили потенциальных заемщиков от такой дилеммы, как выбор способа погашения ссуды. Они сами определяют расчетный метод и указывают это в кредитном договоре. А это значит, что у заемщика просто не остается выбора, как согласиться с предложением кредитора и платить по удобной ему схеме, а не по той, которая могла бы быть выгодна именно клиенту.

Заявки

Что лучше аннуитетный или дифференцированный платеж?

Ситуация довольно спорная по нескольким причинам:

- Как бы заемщик не пытался сэкономить, ему придется платить по той схеме, которая предусмотрена кредитором.

- Банки все равно не упустят своей выгоды, и даже если они предлагают обе схемы погашения долга на выбор, в случае с дифференцированными платежами процент будет изначально выше, в результате чего то на то и выйдет.

- В краткосрочной перспективе разница между аннуитетным и дифференцированным платежом не существенная. В долгосрочной наоборот, из-за многие заемщики, оформившие ипотеку на долгий срок, хотя перевестись именно на дифференцированную форму погашения.

Кроме того, дифференцированный платеж, предусматривающий максимальную долговую нагрузку в первые месяцы, может стать причиной снижения персональной суммы кредита для заемщика. Например, если клиент банка подтвердил документально свой доход в 25 000 рублей, но из-за дифференцированного платежа в первые месяцы ему придется выплачивать по 15 000 руб., такой кредит просто не будет ему одобрен, поскольку долговая нагрузка должна быть не больше 50% от дохода заемщика.

За и против

Оба способа обладают своими достоинствами, но и недостатков хватает с лихвой.

Дифференцированный платеж позволяет погашать сумму основного долга быстрее и платить банку меньше процентов.

Однако, вероятность одобрения кредитором заявки на крупную сумму ниже, чем при способе погашения задолженности аннуитетными платежами.

Внесение аннуитетных платежей изначально проще для заемщика – надо вносить ежемесячно одну и ту же сумму, в связи с чем легко распланировать траты в семейном бюджете.

Но за удобство надо платить, и размер такой платы будет гораздо выше (до 15%), чем если бы погашение долга происходило дифференцированными платежами.

Советуем посмотреть видеоролик о том, какой платеж стоит выбрать аннуитетный или дифференцированный:

Что такое дифференцированный платеж

Суть дифференцированного платежа по кредиту заключается в том, что размер ежемесячных взносов постепенно уменьшается. Это обусловлено тем, что на протяжении всего периода кредитования заемщик погашает основной долг равномерно, а проценты начисляются на фактический остаток задолженности. Поскольку с каждым месяцем тело долга становится все меньше, соответственно и размер начисленных процентов будет снижаться. Собственно, в этом и заключается основное отличие дифференцированного платежа от аннуитетного.

Если сравнить этот способ погашения долга с аннуитетным, то при равных условиях и одинаковой процентной ставке сумма первого взноса при дифференцированном займе будет существенно выше, чем размер регулярных выплат при аннуитетном займе

Это важно учитывать при подаче заявки в банк и определении суммы ссуды. Принимая решение о целесообразности выдачи займа в заявленном размере, банк учитывает платежеспособность клиента

И в расчет берутся именно первые месяцы/годы погашения долга, которые являются самыми тяжелыми в финансовом плане.

Если у заемщика достаточный уровень доходов, чтобы свободно выплачивать первые большие взносы по дифференцированному кредиту, то данный способ расчетов с кредитором может быть более выгодным. Но и здесь не все так просто. Этот вид выплаты задолженности будет более выгоден в плане долгосрочной перспективы. Если же кредит оформляется на небольшой срок, то нет смысла усложнять ситуацию, выбирая именно этот метод расчетов.

К преимуществам данного способа стоит отнести:

- тело кредита уменьшается равномерно на протяжении всего срока действия кредитного соглашения;

- с каждым месяцем минимальный размер обязательного платежа становится все меньше;

- при долгосрочном кредитовании размер переплаты будет значительно меньше, чем при аналогичных условиях с аннуитетными платежами.

Внимание! Досрочное погашение задолженности при дифференцированном способе расчетов не имеет здравого смысла, поскольку основная часть процентов выплачивается в первые платежные периоды, постепенно сходя на «нет». Если не закрывать кредит досрочно, а платить согласно установленному графику, то на фоне инфляции и с учетом стабильного уменьшения размера платежей, кредит станет платить гораздо легче и выгоды будет больше.

Что такое дифференцированный платеж

График платежа, сформированный по дифференцированной схеме платежей, подразумевает уменьшение суммы регулярного платежа каждый месяц. Это связано с тем, что при такой схеме погашения кредита проценты начисляются на остаток долга, который сокращается с каждым взносом. Вносимые платежи также состоят из двух частей:

Мнение эксперта

Анастасия Яковлева

Банковский кредитный эксперт

Подать заявку

Прямо сейчас вы можете бесплатно подать заявку на займ, кредит или карту сразу в несколько банков. Предварительно узнать условия и рассчитать переплату на калькуляторе. Хотите попробовать?

- Основного долга.

- Начисленных процентов.

Но в данном случае клиент в первую очередь погашает тело кредита и только небольшую часть начисленных процентов. Обычно банк при заключении кредитного договора выдает график платежей со всеми расчетами. Но если по каким-то причинам вам нужно самостоятельно рассчитать сумму следующего платежа, сделать это можно следующим способом по формуле: Сумма платежа = остаток основного долга/количество процентных периодов + остаток основного долга*% ставку/100*12.

Разъяснение формулы:

- Под остатком основного долга подразумевается сумма основного долга (тела кредита) к дате платежа.

- Процентные периоды – это количество оставшихся месяцев.

- 100*12 нужно для получения в результате суммы процентов, начисленных за 1 месяц.

Формула состоит из двух частей: первая рассчитывает сумму для погашения части основного долга, вторая – сумму начисленных процентов за 1 месяц.

В данном случае при погашении основная часть ежемесячных внесенных средств идет на покрытие тела кредита, а проценты рассчитываются каждый месяц и прибавляются.

Пример. При оформлении займа суммой в 50 000 рублей на 7 месяцев под 29%, график платежей будет выглядеть следующим образом.

| Дата платежа | Размер платежа, руб. | Основной долг, руб. | Начисленные проценты, руб. |

| 25 апреля | 8351,19 | 7142,86 | 1208,33 |

| 25 мая | 8178,57 | 7142,86 | 1035,71 |

| 25 июня | 8005,95 | 7142,86 | 863,10 |

| 25 июля | 7833,33 | 7142,86 | 690,48 |

| 25 августа | 7660,71 | 7142,86 | 517,86 |

| 25 сентября | 7488,10 | 7142,86 | 345,24 |

| 25 октября | 7315,48 | 7142,86 | 172,62 |

| Итого: | 54833,33 | 50 000 | 4833,33 |

Итоговая переплата по кредиту составит 4833,33 рубля. Как видно из таблицы, из суммы ежемесячного платежа большая часть покрывает сумму основного долга, который не меняется на протяжении всего периода. Сумма начисленных процентов заметно уменьшается к концу срока, но размер ежемесячного платежа не претерпевает больших изменений, хоть немного и уменьшается. Таким образом, такая схема позволяет очень хорошо сэкономить на переплате, так как при начислении процентов в расчет берется не весь долг, как при аннуитете, а оставшаяся сумма к погашению.

Положительные и отрицательные стороны дифференцированной схемы погашения кредита

Экономия на переплате не означает, что дифференцированные платежи – идеальный вариант для погашения кредита. Здесь также есть свои преимущества и недостатки.

Плюсы:

- Общая сумма переплаты по займу меньше, так как проценты начисляются только на фактический остаток задолженности.

- Сумма ежемесячных взносов постепенно уменьшается, поэтому ближе к окончанию срока снижается нагрузка на клиента.

- Сниженный риск невыплаты кредита. Если даже со временем возникнут финансовые проблемы и снизится доход, долг отдать будет несложно, так как размер платежей уменьшился.

- В случае нарушения договора со стороны заемщика, размер начисленной неустойки будет небольшим, так как в течение периода исправного погашения основной долг равномерно уменьшался.

- Есть определенная выгода при досрочной выплате долга.

Минусы:

- Большая сумма платежей в первые месяцы погашения кредита. Не каждый заемщик может позволить себе.

- Ежемесячное изменение суммы к внесению, что неудобно для забывчивых клиентов. Постоянно нужно обращаться к графику, чтобы уточнить сумму к оплате в конкретном периоде.

- Нужно показывать высокие доходы, чтобы банк одобрил такой кредит, так как в расчет принимаются суммы увеличенных первых ежемесячных платежей.