Что нужно знать, чтобы получить кредит в любом банке

Содержание:

- Что такое кредит

- Отделение на ул. Красная Площадь, 3а

- Какие справки нужны, чтобы взять кредит

- Основные условия предоставления кредита в банке

- На что ещё обращать внимание?

- Кто может получить потребительский кредит?

- Как получить деньги дистанционно?

- Программы лояльности в МФО

- Общие требования к заемщикам

- Ак Барс Карта жителя Республики Татарстан

- Что лучше — кредит наличными или карта?

- Наименование

- Что проверяют банки?

- Пресс-релизы и новости банка «ВТБ»

- 6 место. Е Заем

- В каких случаях могут отказать в получении займа?

- Какой кредит лучше взять?

- Причины отказов

- Документы на получение

- Документы для ипотечного кредитования

- Оформление заявки на кредит

- Рейтинг страховых компаний по выплатам — кто платит своим клиентам

- Где взять кредит в интернете

- На что обратить внимание при выборе потребительского кредита

- Заключить договор со страховщиком

- Как взять кредит — последовательность действий

- Чем больше документов, тем ниже ставка по кредиту

- Обращение в МФО

- Условия интернет-кредита

- Как доказать свою правоту в банке, если кредит был оформлен без вашего ведома

- Что нужно, чтобы взять телефон в кредит?

- Требования к заемщику

- Причины отказов

- На какой кредит можно рассчитывать?

- Виды кредитование

Что такое кредит

С кредитами сталкивалось большинство из нас. Но что такое кредит? Какое определение имеет данное, знакомое всем, слово.

Кредитом является денежная сумма, которую предоставляет кредитор (в конкретной ситуации банк) заемщику. Деньги выдаются на оговоренный срок и под определенный процент. Кредит могут получить как физические, так и юридические лица.

Денежный займ может быть выдан под залог имущества. В случае невыплаты кредитных средств заемщиком, оно переходит в собственность финансовой организации выдавшей ссуду. Получить деньги в банке можно и без залога имущества.

Итак, теперь о том, какими бывают денежные займы и что нужно, чтобы взять кредит.

Отделение на ул. Красная Площадь, 3а

Какие справки нужны, чтобы взять кредит

Нередко при оформлении заявки на кредит банки просят предъявить справку, которая является официальным подтверждением дохода заемщика. Итак, какие справки нужны, чтобы взять кредит.

Они могут быть двух видов: 2 НДФЛ, либо по форме банка. Они заполняются и заверяются подписью лица, имеющего на это право. Это может быть главный бухгалтер в организации или директор. Самостоятельно заверять справку, как 2НДФЛ, так и по форме банка, категорически запрещается.

Справки 2 НДФЛ заполняются по конкретной форме. В них указываются данные о доходах за последние три месяца.

Второй вариант справки заполняется сотрудниками бухгалтерии в свободной форме. В ней также указывается доход работника за последние несколько месяцев.

Основные условия предоставления кредита в банке

Практически во всех банках существуют практически одинаковые условия получения кредита, самые основные из которых рассмотрим ниже.

- Наличие необходимых документов для получения кредита

Чтоб взять кредит в банке, необходимо в обязательном порядке иметь паспорт гражданина РФ. Правда, случается так, что некоторые банки могут выдать кредит и лицам, имеющим просто разрешение на временное проживание. Это законом не запрещено, но на практике случается очень редко.

Существует также обязательный и дополнительный пакет документов для получения кредита:

- стандартный обязательный набор практически везде одинаков в банковском секторе;

- дополнительный набор документов у каждой кредитной организации свой, и порою отличается от набора банка-конкурента.

- Возраст от 21 до 65 лет

Как правило, лицам моложе 21 года и старше 65 лет банк в получении кредита отказывает. Правда, некоторые банки делают исключение и выдают кредиты лицам до 75 лет, при условии, что по окончании кредитного договора их возраст не будет больше указанного количества лет.

- Наличие официальной и постоянной работы

Ни один банк не выдаст кредит человеку, который официально не трудоустроен и не имеет постоянного дохода, достаточного для погашения кредита. Для подтверждения своего трудоустройства, в кредитную организацию необходимо будет предоставить спраку2-НДФЛ, свидетельство о государственной регистрации вас в качестве индивидуального предпринимателя или фиксирование вашей фирмы в форме ООО, ЗАО, ОАО. К тому же, справки о доходах заемщика и поручителя необходима для того, чтобы банк реально мог оценить, на какую сумму займа вы сможете рассчитывать.

Как и где можно взять кредит без справки о доходах и поручителей можете прочитать

- Хорошая кредитная история

Каждый уважающий себя банк обязательно обращает свое внимание на кредитную историю заемщика. Наличие неоднократных просрочек при погашении кредитов в прошлом в 100 % случаев послужит поводом для отказа в выдаче кредита, также, как и отсутствие ваших данных в бюро кредитных историй

Если вам было отказано в выдаче кредита уже через десять минут после заявки, то можете быть уверены, что причиной тому послужила ваша плохая кредитная история, так как банки проверяют данные из БКИ в первую очередь.

На что ещё обращать внимание?

Есть некоторые нюансы и советы, на которые следует обратить внимание при оформлении кредита, причём, до заключения сделки

- Возможность досрочного погашения кредита без ограничений по срокам, сумме и без начисления штрафов.

- Лояльная система начисления пени за просроченный платёж.

- Возможность реструктуризации долга (продление сроков кредитования, изменение графика выплат, снижение комиссии).

- Отсутствие необходимости предоставлять справку о доходах или привлекать поручителей (в некоторых случаях наоборот, полезным для подтверждения благонадёжности клиента является поручительство).

- Отсутствие залогового имущества, которое в случае невыплаты задолженности станет собственностью банка.

- Валюта займа должна быть той же, в которой человек получает доходы.

Выбирать условия необходимо, следуя своим приоритетам и с учётом всех возможностей.

Кто может получить потребительский кредит?

Во-первых, возникает вопрос, кто может получить потребительский кредит? Любой ли потребитель? У банков есть свои требования для физических лиц, которые могут получить потребительский кредит. И главное из них – это то, что кредит может получить физическое лицо с постоянным источником дохода. В основном это заработная плата, но не обязательно. Сегодня банки предоставляют кредиты даже тем, кто на пенсии. Существует много других источников дохода: дивиденды, доходы от сдачи недвижимости в аренду и др. Для них необходимо обязательное документальное подтверждение.

Напомним, что потребительский кредит не выдается для предпринимательских целей.

Кредитором обычно выступают банки или торгово-сервисные организации. Это зависит от типа кредита: целевой оформляется на местах покупки (в магазине), а нецелевой – непосредственно в банке. Банковский кредит более надежен, хотя бы потому, что деньги в банках есть всегда, а торговые организации нуждаются в пополнении оборотных средств.

Как получить деньги дистанционно?

Программы лояльности в МФО

Общие требования к заемщикам

Банки получают прибыль с выданных кредитов. Но подобная деятельность во многом рискованна для финансового учреждения, поэтому потенциальные клиенты должны соответствовать определенным требованиям. Как правило, к ним относятся:

- гражданство РФ;

- возрастной ценз ( чаще всего от 21 года и до 65 лет включительно);

- наличие регистрации по месту жительства или в регионе присутствия отделения банка;

- подтвержденный доход по справке 2-НДФЛ или по справке банка за последние 3-6 месяцев;

- состав семьи (наличие детей в возрасте до 18 лет, иждивенцев);

- наличие в собственности имущества движимого или недвижимого.

Требования к заемщикам у каждого банка могут быть дополнены. Это общие правила.

Ак Барс Карта жителя Республики Татарстан

Что лучше — кредит наличными или карта?

Наверное, для многих заемщиков кредитных организаций непростым является вопрос о том, что же лучше: кредит наличными или кредитная карта.

Прежде чем сделать выбор, стоит узнать, что нужно, чтобы взять кредит наличными и что необходимо для оформления карты.

Разницы в необходимых документах и условиях для получения того или иного вида кредита нет. Однако каждый из видов займа имеет свои плюсы и минусы. К примеру, сумма кредита наличными выдается один раз полностью, а деньги с карты можно снимать частями при необходимости. Также на карте можно держать и личные денежные средства. Кредитные карты выдаются с возобновляемым лимитом, то есть, погасив задолженность, деньги снова можно снимать с карты. Владельцам кредитных карт предлагается участие в различных бонусных программах.

При потере кредитной карты, денежные средства не пропадут. Достаточно позвонить в банк и заблокировать карту.

Но есть и свои минусы. Каждый раз за снятие наличных средств с карты снимается комиссия. Часто годовая кредитная ставка по карте выше, чем при получении наличных средств. За обслуживание карты взимается комиссия за годовое обслуживание.

Наименование

Что проверяют банки?

При получении заявки на кредит банк начинает проверку как предоставленных потенциальным клиентом сведений, так и его кредитной истории. Очевидно, что чем более крупный и долгосрочный кредит запрашивается, тем более серьезная проверка проходит со стороны службы безопасности и других подразделений финансовой организации и тем больше вопросов может быть задано заемщику.

Важно понимать, что наличие плохой истории взаимоотношений с кредитными организациями сегодня практически невозможно скрыть. Это объясняется тем, что одновременно работают сразу несколько бюро кредитных историй, куда оперативно поступает информация обо всех клиентах банков и других финансовых структур

Также не составляет труда проверить данные заемщика о его заработной плате и месте официального трудоустройства. Поэтому нет никакого смысла пытаться предоставить в банк неверные сведения в надежде, что их не станут проверять.

Пресс-релизы и новости банка «ВТБ»

- 04.12.2020 Не верь квитанции. Лже-ЖКХ лишает россиян десятков тысяч рублей

- 03.12.2020 ВТБ начал выпускать цифровые кредитные карты

- 02.12.2020 ВТБ предоставил первый льготный кредит на цифровизацию

- 02.12.2020 ВТБ запускает пилотный проект аналитической платформы для предпринимателей

- 02.12.2020 ВТБ и Яндекс Go запускают программу автокредитования

- 01.12.2020 ВТБ снижает ставку по онлайн-ипотеке

- 30.11.2020 ВТБ запустил услугу автопополнения корпоративных карт

- 27.11.2020 ВТБ начинает продавать ОСАГО онлайн

- 27.11.2020 ВТБ обновил платформу небанковских сервисов для предпринимателей

- 27.11.2020 ВТБ Мобайл запускает eSIM

6 место. Е Заем

6 место

Е Заем интересен тем, что предлагает займ без процентов новым клиентам — вы сможете получить небольшую сумму и вернуть ее без переплат. Это удобно для тех, кто впервые берет микрозайм. Для повторных клиентов увеличиваются суммы и снижаются ставки.

Условия

Новым клиентам доступен без процентов

Оформление

Оставить заявку можно на сайте МФК по паспорту.

Погашение

Компания предусматривает все популярные способы погашения.

Надежность

Надежная международная микрокредитная компания.

Доступность

Вивус не требователен к клиентам.

- Сумма займа до 30 000 рублей

- Срок займа до 30 дней

- Процентная ставка до 1% в день

- Способы выплаты на карту или счет, на кошелек QIWI, переводом Contact

- Способы возврата картой, банковским переводом, денежным переводом, кошельком QIWI, переводом Contact, в почтовых отделениях

- Продление возможно

- Досрочное погашение возможно

- Скорость выплаты до 3 дней

Преимущества

- Бесплатный займ для новых заемщиков

- Принимаются любые популярные карты

- Низкие требования к заемщикам

Недостатки

Долгие сроки выплаты

Подробнее

В каких случаях могут отказать в получении займа?

Основные причины отказа в предоставлении займа от МФО VIVA Деньги:

- Низкая кредитоспособность. Организация выясняет платежеспособность заемщика, изучает его кредитную историю и оценивает возможные риски, которые могут возникнуть после одобрения займа.

- Действующие или не в полном объеме оплаченные займы. Организация не может одновременно выдать два или несколько займов одному и тому же лицу.

- Ошибки при заполнении заявки. Это могут быть случайные опечатки при заполнении личных данных.

- Предоставления ложных данных. Чаще всего такие сведения указываются для завышения дохода, либо статуса долга.

- Несоблюдение регламента организации.

Какой кредит лучше взять?

Перед тем, как приступить к оформлению кредита, крайне важно выбрать наиболее подходящий вид займа. Это поможет минимизировать дополнительную финансовую нагрузку, добившись при этом поставленных целей

Сегодня финансовый рынок России предлагает самые разнообразные виды кредитов:

- экспресс-займ;

- кредит без залога и поручителей;

- ссуда без предоставления справок о доходе;

- потребительский кредит;

- ипотека;

- автокредитование и т.д.

Каждый из перечисленных вариантов имеет собственные характерные черты и особенности, обладая при этом как плюсами, так и минусами, которые необходимо знать, выбирая подходящий вид займа.

Причины отказов

Наиболее частыми причинами отказа в выдаче кредита выступают:

- недостаточный уровень доходов с основного места работы и от дополнительных источников;

- неверная информация, предоставленная заемщиков. Выше были объяснены причины нецелесообразности попыток обмануть банк. Более того, в большинстве случаев их выявление ведет к автоматическому отказу в одобрении выдачи кредита;

- плохая кредитная история или наличие крупных задолженностей перед коммунальными службами, по налогам или другим обязательным платежам;

- наличия судимости или других видов правонарушений;

- ошибки при оформлении предоставленных документов. В данной ситуации речь идет о случайных неточностях, после исправления которых заявка на кредит может быть подана повторно.

Нередко банк отказывает человеку даже в том случае, если у него отсутствует кредитная история. Подобные случаи на практике встречаются достаточно часто, особенно при попытке получения кредита на крупную сумму.

Документы на получение

Кредитные организации стремятся привлечь как можно больше клиентов, заманивая их лояльными требованиями к пакету документов. Встречаются рекламы, где предлагают быстро оформить кредит по паспорту. Но мы же с вами грамотные люди и должны понимать, что на такой риск разумный банк вряд ли пойдет. Тогда это обман?

Нет, просто все риски окажутся заложены в процентной ставке. Своими деньгами вы обеспечиваете банку солидное вознаграждение за то, что не потрудились собрать необходимые документы.

Кредит получают не только на текущие нужды физических лиц, но и на бизнес. Например, когда я писала о кредитах Тинькофф Банка, то приводила список документов для предпринимателей. Он отличается от перечня для физических лиц.

Перечень документов зависит от вида получаемого займа. Самый простой список для потребительского кредитования:

- паспорт, удостоверяющий вашу личность;

- документы, подтверждающие ваш доход;

- дополнительные документы (например, водительское удостоверение, СНИЛС, загранпаспорт и т. д.)

Намного объемнее получается комплект, если вы берете займ под залог имущества. В этом случае в список добавляются документы, которые так или иначе описывают предмет залога (свидетельство о государственной регистрации жилья, паспорт транспортного средства, отчет об оценке имущества и др.) Банки даже предоставляют несколько месяцев после одобрения кредита, чтобы вы смогли собрать полный комплект.

Что нужно, чтобы получить кредит безработному? Как не парадоксально звучит вопрос, но банки готовы работать и с такими гражданами. Тем более, что к этой категории можно отнести всех, кто не оформлен официально (например, фрилансеры, самозанятые работники, лица, работающие на ИП и др.) К сожалению, в нашей стране это повсеместное явление.

На каких условиях банки выдают деньги в долг лицам без официальной работы:

- если ранее был опыт получения и успешного погашения кредита;

- если клиент готов предоставить залог;

- если есть возможность привлечь платежеспособного поручителя;

- если требуется получить небольшую сумму на короткий срок.

Конечно, получить кредит безработному намного сложнее. Да и условия кредитования будут жестче, чем с документами о доходах и занятости.

Документы для ипотечного кредитования

Список документов для ипотечного кредита (то есть на покупку недвижимости) обычно более серьезный, чем для потребительского кредита. В первую очередь из-за большой суммы. Так, справка, подтверждающая доход, обязательна. Некоторые банки готовы выдать ипотеку и без нее, но процент будет значительно выше.

Главное отличие – это залог. При оформлении ипотечного кредита всегда требуется обеспечение. Чаще всего им выступает покупаемая недвижимость, но в некоторых случаях это может быть и другая квартира/дом, которая уже есть в собственности. Как следствие, обязательно нужны правоустанавливающие документы на ту собственность, которая будет предоставляться в залог. Скорее всего, потребуется также проводить независимую оценку. Банк должен понимать, сколько может потенциально стоить залог, и это окажет решающее влияние на сумму кредита.

Оформление заявки на кредит

Сегодня практически все банки предоставляют клиентам возможность выбора варианта подачи заявки на ссуду: при личном посещении офиса кредитной организации или на ее сайте в режиме онлайн. Очевидно, что второй способ намного проще и удобнее для потенциальных заемщиков, поэтому его используют с каждым годом все чаще.

Однако, в большинстве случаев для подписания кредитного договора клиенту все-таки потребуется прибыть в отделение банка. Также этого нередко требует проведение переговоров об основных параметрах предстоящего займа. Они необходимы для того, чтобы получить ссуду на максимально выгодных и привлекательных для себя условиях.

Рейтинг страховых компаний по выплатам — кто платит своим клиентам

Где взять кредит в интернете

Получение ссуды через интернет – это быстро и удобно, но не стоит забывать, что за скорость придется заплатить повышенной процентной ставкой, поскольку таким способом организации страхуются на случай проблем с погашением долга. По этой причине, если вы не хотите переплачивать, следует рассмотреть другие варианты кредитования. Получить интернет-кредит в режиме «здесь и сейчас» вам помогут:

- микрофинансовые организации;

- банки;

- частные кредиторы.

Банковские учреждения

Сегодня часто банки предлагают программы экспресс-кредитования. Суммы, которые можно занять, как правило, не превышают нескольких сотен тысяч, хотя можно встретить и более интересные предложения. Важным преимуществом кредитов через банковские учреждения является то, что процентные ставки здесь невысоки, и редко превышают 30%, а для зарплатных клиентов предусмотрены дополнительные скидки. Чаще выдается неименная кредитная карта, хотя могут перечислить деньги и на дебетовую. Следует учитывать, что за их обналичивание часто приходится уплачивать комиссию.

Микрофинансовые организации

Главным преимуществом кредитования в МФО является то, что деньги можно получить в любое время, поскольку заявки обрабатываются круглосуточно. Одолжить много здесь не получится – чаще предлагается денежная сумма в районе 30 тыс. рублей. Связано это с тем, что дневная процентная ставка колеблется в пределах 1–2%, а выдают кредиты в редких случаях больше, чем на месяц. С другой стороны, получить микрозаймы онлайн здесь могут граждане, имеющие плохую кредитную историю, безработные, студенты и пенсионеры.

Частные кредиторы

Часто в интернете можно встретить объявления от физических лиц, предлагающих гражданам деньги под проценты. Решать, воспользоваться услугой частных кредиторов или нет, – дело личное. Если же вы все же склоняетесь к такому способу кредитования, стоит отдать предпочтение тем лицам, с которыми сотрудничали ваши друзья, родные и коллеги. Они могут посоветовать надежного заимодателя, иначе очень высок шанс нарваться на мошенников.

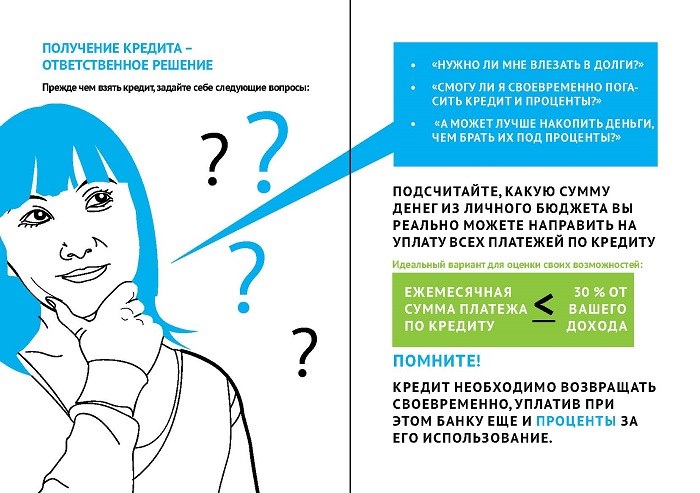

На что обратить внимание при выборе потребительского кредита

Предположим, вы уже изучили условия кредиторов, выбрали подходящий для себя продукт и готовы к его оформлению. Однако в договоре все обстоятельства сотрудничества с банком будут прописаны более подробно, поэтому свою подпись необходимо ставить только после внимательного изучения положений документа.

Ежемесячные выплаты. Уточните у менеджера информацию о полной стоимости потребительского кредита (сумма процентов, комиссий, страховок и, конечно же, тела кредита), графике погашения, местах расчета и размере обязательного ежемесячного платежа.

Стоимость сопутствующих кредиту услуг. В некоторых банках услуги оформления и рассмотрения кредитной заявки, операций по счету и выдаче денежных средств наличным или безналичным способом оплачиваются отдельно.

Валюта. Чтобы избежать потери средств на обмене, необходимо взять заем в той валюте, в которой вы получаете заработную плату. Взял в рублях – отдавать надо тоже в рублях. Это защитит вас и банк от денежных потерь, связанных с нестабильным курсом валют.

Погашение кредита. Получите информацию о том, существуют ли штрафные санкции за частичное или полное досрочное погашение потребительского кредита, а также о способах его погашения. Чем больше вариантов, тем вам удобнее.

Страховка. Страхование жизни и здоровья заемщика порой включается автоматически в программу кредитования

Важно помнить, что согласно законодательству РФ страхование жизни осуществляется только в добровольном порядке. Поэтому если оно вам не требуется, скажите об этом менеджеру

Пеня за просрочку. Спросите о стоимости каждого дня просрочки платежа по кредиту, а также об условиях и сроках задержки, после которой банк вправе потребовать досрочного погашения кредита.

Заключить договор со страховщиком

Список страховых компаний, в которых вы можете приобрести каско, часто ограничен банком. Эти учреждения тщательно подбирают партнеров, чтобы избежать дополнительных рисков потери своих денег. Однако стоит чётко понимать, что страхование является услугой, и принудить вас к её покупке никто не имеет права. Здесь выбор за вами: идти на поводу у банка или настаивать на своем праве выбирать того страховщика, который выгоден именно вам.

С другой стороны не стоит забывать, что автокредит можно получить и без покупки страховки. В таком случае придется платить банку по повышенной процентной ставке.

Как взять кредит — последовательность действий

После того, как клиент определился с выбором банка, необходимо тщательно изучить условия кредитного продукта. Это можно сделать самостоятельно (ознакомившись с тарифами на официальном сайте) или при посещении отделения банка (получив консультацию непосредственно у сотрудника).

Если предварительно все параметры кредита устраивают заёмщика, то далее надо придерживаться следующих этапов:

Если речь идёт об обычном потребительском кредите, то на практике вся описанная процедура занимает от нескольких минут до 1-2 дней. POS-кредиты в магазинах оформляются и выдаются приблизительно в течение часа.

Чем больше документов, тем ниже ставка по кредиту

Банк выдаст кредит под низкую ставку, если будет в вас уверен. Надо предоставить доказательства, что вы — надёжный заёмщик.

-

Положительная кредитная история. Хорошо, если у вас уже были кредиты или кредитные карты в любом банке, вы исправно вносили платежи и не допускали просрочек.

-

Зарплата на карту банка. Для зарплатных клиентов у банков всегда есть выгодные предложения и низкие ставки по кредитам.

-

Доходы. Чтобы подтвердить официальную зарплату, принесите в банк справку 2-НДФЛ и копию трудовой книжки. Нелишними будут документы, подтверждающие вашу денежную состоятельность: свидетельство о регистрации автомобиля, заграничный паспорт, полис ДМС или каско, выписки со счетов в других банках.

Обращение в МФО

Микрофинансирование — это крайняя мера для погашения кредита. Иди на нее стоит, только если свой банк отказался реструктурировать долг, а сторонние организации отклонили заявки на рефинансирование. Дело в том, что в МФО взимаются высокие проценты — гораздо выше банковских, и начисляются они посуточно. Поэтому, обратившись за микрозаймом, вы существенно переплатите.

Если же кроме МФО не осталось ни одного варианта погасить долг, подбирайте микрокредит тщательнее. Для этого воспользуйтесь каталогом Bankiros.ru. В нем мы собрали займы только от проверенных компаний — имеющих лицензию и зарегистрированных в государственном реестре. В фильтре можно указать сумму, срок погашения и способ выдачи денег. Вполне возможно, что в рамках вашего запроса МФО предлагают акцию — сезонное снижение ставки или первый займ под 0%.

Подобрать займ под 0 процентов

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Условия интернет-кредита

Как и любой займ, выдача кредита через интернет подразумевает выполнение определенных условий, которые прописываются в договоре. Это касается суммы, процентной ставки, сроков и способов погашения ссуды. Кроме этого, в соглашении фиксируются данные обеих сторон и их ответственность, а также способы решения конфликтных ситуаций. При невыполнении указанных требований или наличия просрочек взимаются штрафные санкции или начисляется пеня.

Процентные ставки

Как уже отмечалось, проценты по кредитам отличаются от выбранной организации, но главным моментом является то, что в соглашении обязательно указывается полная годовая процентная ставка, которая включает в себя не только сами проценты за пользование долгом, но и дополнительные комиссии, если такие имеются. Начисление вознаграждения может происходить по аннуитетному или дифференцированному методу. В первом случае все платежи будут иметь одинаковую сумму на протяжении всего периода погашения задолженности, во втором же с каждым месяцем сумма к уплате будет уменьшаться.

Сумма и срок кредита

Быстрые займы, выдаваемые через интернет, предлагаются на небольшой срок. У микрофинансовых организаций – это несколько недель, а вот у государственных и коммерческих банков Москвы можно найти предложения продолжительностью несколько лет – чаще не больше трех. Суммы по таким программам тоже будут небольшими, поскольку срочные виды кредитов призваны оказывать сиюминутную финансовую помощь, а не предназначены для осуществления дорогостоящих покупок.

Как доказать свою правоту в банке, если кредит был оформлен без вашего ведома

Звонок из банка с требованием внести платеж для погашения займа, к которому человек не имеет отношения, не стоит игнорировать. Придется выбрать время и лично посетить банк, чтобы разобраться с этой проблемой и доказать, что кредит оформили без вашего ведома.

Самый первый шаг – попросить менеджера предъявить для ознакомления договор. Отказать в этом сотрудники финансового учреждения не имеют права. Документ хранится в банке все время действия и еще пять лет после выполнения клиентом своих обязательств.

В оригинале договора в первую очередь изучается дата его заключения и подпись заемщика. Отсутствие подписи или ее недостоверность автоматически делает соглашение недействительным, а все притязания банка – ничтожными. Допустим, подпись в документе стоит и очень похожа на ту, которая находится в паспорте заемщика. Когда в распоряжении мошенников есть скан удостоверения личности, подделать личную подпись не так уж и сложно.

Обращаем внимание на другие важные пункты договора:

- График платежей. Деньги в уплату задолженности не поступали ни разу, и это понятно, ведь человек и не знал, что на него оформили кредит без его ведома.

- Способ выдачи. Вариантов получения средств может быть несколько: наличными, зачислением на карту или счет, переводом в другой банк.

- Фамилия менеджера, подписавшего договор от имени банка.

- Дата заключения соглашения. Вполне вероятно, что в этот момент человека в принципе не было в городе или стране, и это легко доказать.

Предположим, что подпись похожа, из города пострадавший не выезжал, то есть теоретически мог выступать стороной по кредитному договору. Выясняем, как именно он якобы получил деньги.

При безналичном перечислении убедиться в отсутствии поступления средств на счет очень просто, достаточно запросить выписки из финансовых учреждений. Никаких переводов от банка-кредитора в них, естественно, не обнаружится. Если сумма была выдана наличными, остается расписка клиента о получении денег. При полной уверенности в том, что кредит оформили без его ведома, человек может доказать свою непричастность к займу в суде.

Одним из доказательств использования мошеннической схемы является заключение почерковедческой экспертизы. Даже самая удачная подделка будет разоблачена специалистами-графологами. К ним можно обратиться самостоятельно или попросить суд о назначении такой проверки.

На практике большинство случаев подлога выявляются на уровне внутрибанковского разбирательства. К сожалению, недобросовестные сотрудники встречаются в любом учреждении. Заботясь о собственной репутации, финансовые организации предпочитают не доводить инцидент до широкой огласки, аннулируют фальшивый договор и увольняют работника, совершившего подлог.

Что нужно, чтобы взять телефон в кредит?

Кредит можно получить сразу в магазине. Вам точно потребуется паспорт или права, то есть документы, удостоверяющие личность. Могут попросить предоставить пенсионное свидетельство или справку о присвоении ИНН.

Для подтверждения платежеспособности могут запросить справку с места работы. Если вы официально устроены и получаете белую зарплату, то скорее всего кредит одобрят, так как для банков постоянный доход клиента – большой плюс и гарантия возврата средств.

Если стоимость смартфона высокая, то и требований к потенциальному заемщику будет больше. Безработные меньше всего могут рассчитывать на получение ссуды. Некоторые организации ставят ограничения по возрасту. Как правило, клиент должен быть старше 21 года.

Требования к заемщику

Перечень требований, которые банк предъявляет заемщику, определяется, исходя из целей и основных параметров получаемого им кредита. Очевидно, что при желании взять ипотечный займ на серьезную сумму и длительный период банк будет требовать от клиента намного большего, чем при получении ссуды на покупку мобильного телефона. Наиболее часто к заемщикам предъявляются следующие требования:

- наличие российского гражданства и местной прописки;

- официальное трудоустройство в течение определенного времени с предоставлением справок о величине получаемого дохода;

- обладание собственностью, которая может выступать в качестве обеспечения по кредиту;

- положительная кредитная история и отсутствие текущих задолженностей перед различными финансовыми организациями и т.д.

Причины отказов

Конечно, причин отказать в выдаче займа у банка может найтись уйма, и он вправе не объяснять какая именно причина возникла у вас. Но в целом можно выделить 10 основных причин отказа, которые должен знать каждый:

получаемый вами доход недостаточен для оформления, запрошенного вами займа;

несоответствие клиента или его документов требованиям банка;

Отсутствие официального места трудоустройства;

клиент должен иметь постоянную регистрацию;

наличие в личном деле клиента судимостей, а тем более за финансовые махинации;

особое внимание уделяется месту работы, и людям, занимающимся опасными профессиями (пожарные, спасатели, полиция), чаще всего выдают отказ;

ранее запятнанная кредитная история или слишком большая кредитная нагрузка;

отсутствие у заемщика контактных данных в виде стационарного телефона;

предоставление заведомо ложной информации о доходах;

банк исчерпал собственный лимит на выдачу кредита в отчетном периоде.

На какой кредит можно рассчитывать?

Давайте рассуждать реально, чем выше и стабильнее постоянный доход, тем выше будет сумма которую банк сможет выдать добросовестному заемщику. Для банка ключевую роль играет платежеспособность клиента, ведь его основной доход — это проценты, а больше их можно заработать на более объемных займах, оформленных на длительные сроки.

Следовательно, если вы обладатель зарплаты в 25 тысяч, а рассчитываете на получение займа на 5 лет в размере 2 млн, то надеяться на такой кредит даже не стоит. А вот для реализации текущих планов по проведению ремонта стоимостью не более 100 тыс. вполне возможно, тем более, если разбить платежи месяцев на 12-18.

Виды кредитование

Одним из самых популярных видов займа денежных средств является получение потребительского кредита в банке или другой финансовой организации. К потребительским кредитам относят:

- кредит наличными средствами;

- кредиты на обучение;

- покупку товара в магазине в кредит или рассрочку.

Не меньшей популярностью среди заемщиков пользуются и кредитные карты. Особенно востребованными являются кредитки с возобновляемым лимитом.

Также набирают популярность среди населения карты рассрочки. Но стоит учесть, что наличные средства снять с них невозможно. Данные кредитные карты предназначены исключительно для совершения покупок. Наиболее выгодно будет оплачивать товар картой в магазинах, которые являются партнерами банка.

Еще одним популярным видом финансирования под определенный процент является ипотечное кредитование. Так называют займы, выданные банком на приобретение дома или квартиры.

Следующим видом ссуды является автокредитование, то есть выдача банком денег на покупку транспортного средства.

Микрозаймы в последние годы по популярности не уступают потребительским кредитам. Данный вид кредита заключается в выдаче небольшой суммы: от одной до тридцати тысяч рублей на срок от семи дней до одного месяца.