Какие бывают бухгалтерские счета?

Содержание:

- Правила составления бухгалтерского баланса

- Виды пассивов

- Принцип равенства баланса

- Актив баланса

- Проверка нескольких записей

- Что такое активы и пассивы в бухгалтерии — понятие простыми словами

- Расходы будущих периодов актив или пассив

- Актив баланса

- Виды активов

- Документ-сканер с распознаванием текста для нескольких языков

- Структура пассивов

- Понятие активов

- Имущество организации – активы и пассивы

- Адрес офиса Банка УРАЛСИБ на карте Санкт-Петербурга

- Что такое пассивы и их классификация в бухгалтерском балансе

- Разговорный и художественный стили

- Виды активов и их характеристики

- Бухгалтерский баланс

- Активы и пассивы в личном и семейном бюджете

- Заключение

Правила составления бухгалтерского баланса

Разберем, какие показатели бухучета отражать в активной части бухгалтерского баланса. Приведем расшифровку по счетам и показателям отчетной формы:

Структура

Что включать

I. ВНЕОБОРОТНЫЕ

Нематериальные активы

Здесь должна отражаться остаточная стоимость нематериальных объектов предприятия. Определите значение как разницу между счетом 04 «НМА» и 05 «Амортизация НМА».

При исчислении исключите значения, соответствующие данным о результатах исследований и разработок, а также сведения о нематериальных поисковых активах.

Результаты исследований и разработок

Если организация ведет исследовательскую деятельность, и на балансе числятся результаты НИОКР, то в данном разделе бухгалтерского баланса отражайте остаточную стоимость НИОКР по счету 04.

Нематериальные поисковые активы

Заполняется организациями, которые ведут освоение природных ресурсов, разведывательную деятельность.

Экономические субъекты отражают сведения о таких объектах на счете 08

Если объект имеет вещественно-материальную оболочку, то это материальный поисковый актив, нематериальные — не имеющие формы, оболочки, структуры.

Обратите внимание, что по поисковым активам предусмотрено начисление амортизации по счетам 02 и 05.

Материальные поисковые активы

Основные средства

Остаточная стоимость объектов основных фондов. Определите разницу между первоначальной стоимостью по счету 01 и начисленной амортизацией, остаток по счету 02.

Доходные вложения в материальные ценности

Отразите разницу между остатками по счету 03 и начисленной амортизацией по соответствующим объектам учета (счет 02).

Финансовые вложения

Это долгосрочные финансовые вложения, срок которых не менее 12 месяцев

Например, отразите остаток по счету 55 при наличии депозитов, открытых на срок более 12 месяцев.

Также отражайте долгосрочные вложения по счетам 58 (финансовые вложения) и 73 (займы работникам учреждения).

Уменьшите остаток по счету 58, если организация сформировала резерв по сч. 59.

Отложенные налоговые активы

Прочие внеоборотные активы

Отразите иные виды внеоборотных активов, которые не вошли в группировку, представленную выше. Также в данном разделе можно отразить те объекты, сведения о которых указывать необязательно, но компания считает необходимым включить сведения в бухгалтерский баланс.

Итого по разделу I

Формируется итог по соответствующему разделу.

II. ОБОРОТНЫЕ

Запасы

Отразите сумму остатков по счетам 10, 11 (за вычетом резерва, учтенного на счете 14), 15, 16, 20, 21, 23, 28, 29, 41 (за вычетом счета 42, если учет товаров ведется с наценкой), 43, 44, 45, 46, 97.

Налог на добавленную стоимость по приобретенным ценностям

Включите информацию о конечном сальдо по сч. 19 «НДС».

Дебиторская задолженность

Для получения показателя суммируются дебетовые остатки по счетам 60, 62 (оба счета за вычетом резервов, сформированных на счете 63), 66, 67, 68, 69, 70, 71, 73 (за вычетом данных, учтенных по статье «Финансовые вложения»), 75, 76.

Кредитовый остаток в расчет не включайте.

Финансовые вложения (за исключением денежных эквивалентов)

Это депозиты, финансовые вложения, займы работникам со сроком обращения менее 12 месяцев. Формируем остатки по сч. 55, 58, 73. Учитываем резерв по сч. 59, его вычитаем при наличии сальдо.

Денежные средства и денежные эквиваленты

Фактические деньги компании, числящиеся на счетах 50, 51, 55 (кроме депозита), 52, 57 по состоянию на отчетную дату. Отражаем сумму дебетового сальдо.

Прочие оборотные активы

Отразите иные виды оборотных активов, которые не вошли в группировку, представленную выше. Также в данном разделе можно отразить те объекты, сведения о которых указывать необязательно, но компания считает необходимым включить сведения в бухгалтерский баланс.

Итого по разделу II

Суммарное значение показателей раздела.

БАЛАНС

Сумма раздела 1 и 2.

Виды пассивов

Рассматривая, что это такое: активы и пассивы, предложу примеры последних:

- Кредиты (к ним относится ипотека, потребительские кредиты, займы на расширение материальной базы производства).

- Деньги в долг. Казалось бы, вы взяли займ у своего друга, не надо платить проценты и комиссии, но все равно деньги надо отдавать: всю сумму за раз или распределяя ее по частям.

- Все имущество. Если бы каждому из нас надо было бы в обязательном порядке составить ликвидность баланса, то квартира, автомобиль, техника, ювелирные украшения — это пассив, ведь, как правило, сразу покупая их, они теряют в цене: нельзя продать товар после пользования на более выгодных условиях, нежели, он купленный. Плюс, в них вложены деньги, которые уже не находятся в обороте.

Пассивы — это не плохо, но планируя вложения и траты, стоит грамотно распределять финансовые доли между категориями, в том числе, и рассматривая источники пассивной прибыли, о которой детальней в моем материале: что такое инвестиции.

Классификация пассивов

Рассматривая детальней активы и пассивы коммерческого или государственного предприятия, стоит обратить внимание на классификацию пассивов. Отмечу, что пассивы складываются из собственного капитала или взятых на себя обязательств

В этом случае можно говорить о таких видах капитала, а значит, и пассивов:

с учетом формы собственности (государственная или частная);

принимая во внимание принцип формирования: акционерный, паевой, индивидуальный;

по характеру использования (потребляемый, реинвестируемый).

Подобные классификации и показатели в банковских документах организации крайне важны, особенно, если вы принимаете решения о прямых инвестициях, которые направлены в развитие бизнеса или производства. А детальней о таких видах вклада можно прочесть на gq-blog.com.

Принцип равенства баланса

Основной принцип составления бухгалтерского баланса заключается в том, что суммарное значение активов всегда равно суммарным показателям пассивов отчета. Конечно, арифметические разницы допускаются в исключительных случаях. Но все выявленные расхождения должны быть обоснованы экономически.

Равенство активов и пассивов бухгалтерского баланса обусловлено тем, что все записи в бухучете отражаются по методу двойной записи. Суть этого метода заключается в том, что при отражении любого факта хозяйственной деятельности по балансовым счетам предприятия формируется запись в дебете одного счета и одновременно в кредите корреспондирующего счета, но в той же сумме.

Принцип двойной записи выражает закономерность, что при изменении одной стороны баланса, актива или пассива, должно быть отражено аналогичное движение на другой стороне. Если в учреждении увеличивается сумма актива, то одновременно должен увеличиться показатель обязательств или капиталов — источников, за счет чего были приобретены имущественные ценности. Либо отражается уменьшение иных видов активов.

Например, увеличение стоимости основных средств. Если компания оплатила стоимость имущества, то при увеличении показателей внеоборотных активов уменьшается показатель оборотных активов (денежные средства). Получается: внеоборотный актив увеличился и одновременно уменьшился оборотный актив. Например, компания приобрела и оплатила материалы. В таком случае динамика показателей отражается внутри одного раздела бухгалтерского баланса «Оборотные активы». Увеличивается стоимость запасов, но уменьшается объем денежных средств.

Если компания получила основные средства (оборудование, машины), но еще не заплатила за них, то в бухучете компании образуется кредиторская задолженность. Увеличивается стоимость внеоборотного актива, также увеличивается сумма долговых обязательств в пассиве баланса. Краткосрочных или долгосрочных — в зависимости от срока осуществления расчетов.

Актив баланса

Нематериальные активы — неденежный актив, не имеющий физической формы.

Основны́е сре́дства (ОС) (или Основные производственные фонды (ОПФ)) — отражённые в бухгалтерском или налоговом учёте основные фонды организации в денежном выражении.

«Незавершенное строительство» — это сумма незавершенных капитальных вложений.

Доходные вложения в материальные ценности — вложения организации в часть имущества, здания, помещения, оборудование и другие ценности, имеющие материально-вещественную форму, предоставляемые организацией за плату во временное пользование (временное владение и пользование) с целью получения дохода

Долгосрочные финансовые вложения — вложение свободных денежных средств предприятия, срок погашения которых превышает один год: — средства, направленные в уставные капиталы других предприятий; — средства, направленные на приобретение ценных бумаг других предприятий; — долгосрочные займы, выданные другим предприятиям; и т.п.

Отложенные налоговые активы представляют собой часть отложенного налога на прибыль, задача которой привести к уменьшению размера налога, который необходимо уплатить в бюджет в отчетный период.

Внеоборотные активы — активы с продолжительностью использования более одного года: долгосрочные финансовые вложения, нематериальные активы, основные средства, прочие долгосрочные активы.

Материально-производственные запасы — активы, используемые в качестве сырья, материалов и т. п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг), приобретаемые непосредственно для перепродажи, а также используемые для управленческих нужд организации.

Налог на добавленную стоимость по приобретенным ценностям

— счет, предназначенный для обобщения информации об уплаченных (причитающихся к уплате) предприятием суммах налога на добавленную стоимость по приобретенным ценностям.

Краткосрочные финансовые вложения — краткосрочные (на срок не более одного года) финансовые вложения предприятия в доходные активы (акции, облигации и другие ценные бумаги) других предприятий, объединений и организаций, денежные средства на срочных депозитных счетах банков, процентные облигации государственных и местных займов и др. — являются наиболее легко реализуемыми активами.

Проверка нескольких записей

Что такое активы и пассивы в бухгалтерии — понятие простыми словами

Активы — это имущество организации, используемое в хозяйственной деятельности, основная его задача — приносить прибыль.

К активам относится:

- денежные средства — наличные в кассе, безналичные на расчетном счете, в иностранной валюте, на специальных счетах, денежные документы;

- имущество — товары, продукция, материалы, недвижимость, транспорт, оборудование;

- задолженность других лиц перед организацией — покупателей, поставщиков, других организаций;

- выданные кредиты и займы — работникам, другим организациям.

Пассивы — долги, обязательства и капитал, которые показывают, откуда взялись активы и являются их источниками.

В целом, это задолженность перед кем-то, которую рано или поздно нужно вернуть — вклады в уставный капитал возвращаются учредителям при закрытии, кредиты возвращаются в банки, зарплата выдается работникам, долги — контрагентам, налоги перечисляются в бюджет.

К пассивам относится:

- собственный капитал — уставный, добавочный, резервный, проданные акции, паи;

- заемный капитал — кредиты и займы, предоставленные предприятию банками и другими лицами;

- долги организации перед другими лицами — кредиторская задолженность;

- задолженность по заработной плате перед персоналом;

- налоги — задолженность перед бюджетом.

Таблица примеров

|

Активы |

Пассивы |

|

Деньги наличные и безналичные и денежные документы |

Долги перед персоналом (зарплата и другие) |

|

Выручка от обычной деятельности |

Уставный капитал |

| Объекты основных средств |

Резервный капитал |

|

Объекты нематериальных активов |

Добавочный капитал |

| Товары и материальные ценности |

Паи |

|

Продукция на всех стадиях производства |

Выкупленные акции |

| Сырье и полуфабрикаты |

Результаты переоценки стоимости ОС, НМА |

|

Долги контрагентов |

Долги перед контрагентами |

| Предоставленные кредиты и займы |

Взятые кредиты и займы |

|

Финансовые вложения |

Долги перед бюджетом (налоги и взносы) |

| НДС по приобретенным ценностям |

Нераспределенная прибыль и непокрытый убыток |

Почему всегда равны в бухучете?

Активы и пассивы всегда равны — это главное правило бухгалтерского учета, показывающее безошибочное ведения учетной деятельности.

Почему выполняется равенство?

Пассивы — это источники активов, они формируют их.

Так как пассивы формируют активы, то их общие суммы должны быть равны. При изменении пассивов на ту же сумму меняются активы.

Несоблюдение данного равенство говорит о неправильном ведении бухгалтерского учета и допущении ошибок.

Бухгалтерский баланс

Важно уметь отличать активы от пассивов, это позволит правильно составить бухгалтерский баланс и проверить правильность бухучета. Весь бухгалтерский учет в конечном итоге сводится к составлению итогового годового отчета — баланса, который показывает финансовое состояние предприятия

На протяжении года ведется учет всех хозяйственных операций, по завершению года все учтенные суммы группируются по статьям баланса

Весь бухгалтерский учет в конечном итоге сводится к составлению итогового годового отчета — баланса, который показывает финансовое состояние предприятия. На протяжении года ведется учет всех хозяйственных операций, по завершению года все учтенные суммы группируются по статьям баланса.

Бухгалтерский баланс — это двусторонняя таблица: в левой половине собирается имущество организации, в правой — капитал, резервы и обязательства с группировкой по однородным критериям. Далее считается общая сумма по каждой стороне баланса и проверяется итоговое равенство активов и пассивов.

Форма баланса утверждена, однако возможно ее дополнение в зависимости от особенностей деятельности компании.

Малые предприятия вправе применять упрощенный вариант бухгалтерского баланса, где приводятся данные в обобщенном виде.

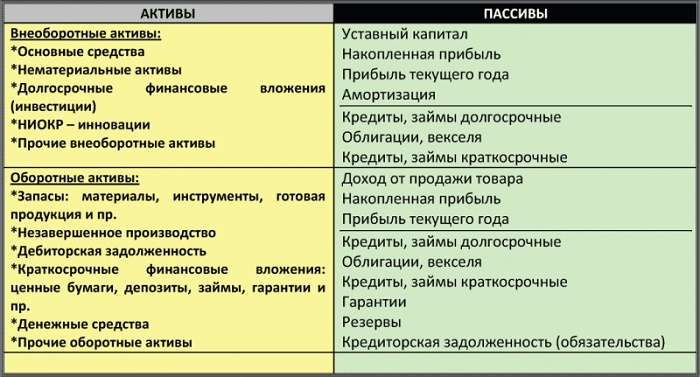

Активы в бухгалтерском балансе делятся на:

- внеоборотные — предназначены для получения прибыли в долгосрочной перспективе (нематериальные, основные средства, долгосрочные вложения);

- оборотные — подвижные и быстро расходумые, требуют постоянного пополнения, способны приносить прибыль в короткие сроки (товары, продукция, материалы, деньги, сырье, дебиторская задолженность).

Пассивы в бухгалтерском балансе делятся на:

- капитал и резервы — резервный, добавочный, уставный, итоги переоценки стоимости, выкупленные собственные акции;

- долгосрочные обязательства — долги, срок возврата которых превышает 1 год;

- краткосрочные обязательства — долги, которые нужно вернуть в течение 1 года.

Пример составленного годового баланса предприятия:

Расходы будущих периодов актив или пассив

БАЛАНС 9415 БАЛАНС 9415 Хозяйственные операции за декабрь (проводки) 10-Материалы Д К Сн=1800 7)250 13)40 11)320 Об.=290 Об.=320 Ск=1770 Решение : Откроем счета бухгалтерского учета и разнесем хозяйственные операции: 01-Основные средства Д К Сн=2500 0 12)350 Об.=0 Об.=350 Ск=2150 20-Основное производство Д К Сн=900 1)712 3)205 11)320 13)40 15)1200 Об.=1237 Об.=1240 Ск= 897 43-Готовая продукция Д К Сн=400 15)1200 16)1600 Об.=1200 Об.=1600 Ск= 0 50-Касса Д К Сн=15 4)690 5)12 6)620 9)70 Об.=690 Об.=702 Ск=3 51-Расчетный счет Д К Сн=2800 8)230 9)70 18)200 4)690 14.1)400 14.2)650 19.1)230 19.2)250 Об.=500 Об.=2220 Ск=1080 60-Расчеты с поставщиками Д К Сн=0 19.2)250 7)250 Об.=250 Об.=250 Ск=0 66-Расчеты с кратк.кредиторами Д К Сн=2000 19.1)230 8)230 18)200 Об.=230 Об.=430 Ск=2200 68-Расчеты по налогам и сборам Д К Сн=440 14)400 2)22 Об.=400 Об.=22 Ск=62 69-Расчеты по соц.страх.

Актив баланса

Нематериальные активы — неденежный актив, не имеющий физической формы.

Основны́е сре́дства (ОС) (или Основные производственные фонды (ОПФ)) — отражённые в бухгалтерском или налоговом учёте основные фонды организации в денежном выражении.

«Незавершенное строительство» — это сумма незавершенных капитальных вложений.

Доходные вложения в материальные ценности — вложения организации в часть имущества, здания, помещения, оборудование и другие ценности, имеющие материально-вещественную форму, предоставляемые организацией за плату во временное пользование (временное владение и пользование) с целью получения дохода

Долгосрочные финансовые вложения — вложение свободных денежных средств предприятия, срок погашения которых превышает один год: — средства, направленные в уставные капиталы других предприятий; — средства, направленные на приобретение ценных бумаг других предприятий; — долгосрочные займы, выданные другим предприятиям; и т.п.

Отложенные налоговые активы представляют собой часть отложенного налога на прибыль, задача которой привести к уменьшению размера налога, который необходимо уплатить в бюджет в отчетный период.

Внеоборотные активы — активы с продолжительностью использования более одного года: долгосрочные финансовые вложения, нематериальные активы, основные средства, прочие долгосрочные активы.

Материально-производственные запасы — активы, используемые в качестве сырья, материалов и т. п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг), приобретаемые непосредственно для перепродажи, а также используемые для управленческих нужд организации.

Налог на добавленную стоимость по приобретенным ценностям

— счет, предназначенный для обобщения информации об уплаченных (причитающихся к уплате) предприятием суммах налога на добавленную стоимость по приобретенным ценностям.

Краткосрочные финансовые вложения — краткосрочные (на срок не более одного года) финансовые вложения предприятия в доходные активы (акции, облигации и другие ценные бумаги) других предприятий, объединений и организаций, денежные средства на срочных депозитных счетах банков, процентные облигации государственных и местных займов и др. — являются наиболее легко реализуемыми активами.

Виды активов

Активами в современной инвестиционной трактовке считаются все вложения, генерирующие постоянные (пассивные) доходы или со временем увеличивающие стоимость: инвестиции, приносящие постоянный доход, прибыль от собственного бизнеса, земля, недвижимое имущество и т. д. Существует множество разнообразных активов, самыми известными и популярными из них являются:

| Активы | Описание |

| Банковские вклады | Денежные средства, находящиеся на банковских счетах, с которых начисляются проценты |

| Облигации | Доходы формируются за счёт купонных выплат, которые начисляются через определённое время (один раз в 3 месяца, 6 месяцев или 12 месяцев). Приобретение долгосрочных облигаций создаёт постоянный источник доходов на долгое время. |

| Акции | Эти ценные бумаги дают возможность получать два вида дохода. Во-первых, приобретение акций – это покупка части бизнеса, который будет дорожать со временем, это значит, что цена акций тоже будет повышаться. Во-вторых, приобретая акции, подразумевающие выплату дивидендов, владелец имеет право рассчитывать на получение ежегодной прибыли компании, которая пропорциональна количеству купленных акций |

| Недвижимость | Считается самым надёжным способом получения доходов. Вложение денег в приобретение недвижимости гарантирует постоянный приток денежных средств от поступлений арендной платы. Да и цена недвижимого имущества со временем становится выше |

| ПИФы и другие инвестиции | Этот способ получения дохода подходит тем, кто не хочет самостоятельно думать над тем, куда вложить свой капитал. В этом случае финансы передаются под управление команде профессионалов, имеющих опыт работы в этой сфере и умеющих эффективно пользоваться финансовыми инструментами. Это способствует более результативному использованию денег |

| Деньги в долг | Это будет считаться активом, если деньги даются в долг не просто так, а из финансового интереса. Иначе, долг будет пассивом |

| Приобретения с ростом стоимости в будущем | Это всё, что со временем постоянно дорожает:

|

Документ-сканер с распознаванием текста для нескольких языков

Структура пассивов

Большая часть пассивов состоит из различных обязательств предприятия: кредитов, займов, задолженностей перед сотрудниками или контрагентами. Подразделяются обязательства на данные типы:

- Мнимые. К ним относятся деньги, которые были предоставлены собственником компании, долги с истекшим сроком давности. Мнимые обязательства можно условно назвать погашенными. Они фиксируются в бухучете и налоговом учете. Учет их ограждает организацию от двойной уплаты. Стоимость оборотов не будет снижаться.

- Скрытые. Обязательства, которые есть в официальной документации, однако фактически не существуют. Появляются при несвоевременном указании погашенных задолженностей в учете. В состав скрытых пассивов включены отложенные налоговые обязательства, отчисления в целях благотворительности, покрытие задолженностей филиалов компании.

- Фактические. Такие обязательства и существуют фактически, и правильно отражены в балансе. Включают в себя задолженности перед банковскими и кредитными учреждениями, штатом работников, акционерами.

Обязательства – это разнородная структура

Для понятия положения компании важно проанализировать состав пассивов

Понятие активов

Имущество организации – активы и пассивы

— внутренняя суть бухгалтерского баланса, который должен характеризовать имущественное и финансовое положение организации по состоянию на отчетную дату, представляя данные о хозяйственных средствах (актив) и их источниках (пассив). В бухгалтерском балансе активы и пассивы должны показываться с подразделением в зависимости от срока обращения (погашения) на долгосрочные (свыше одного года) и краткосрочные (до одного года включительно). Бухгалтерский баланс должен содержать следующие числовые показатели:

АКТИВ Внеоборотные активы

Нематериальные активы

Организационные расходы

Патенты, лицензии, товарные знаки (знаки обслуживания), иные аналогичные права и активы

Деловая репутация организации Основные средства

Земельные участки и объекты природопользования

Здания, машины, оборудование и другие основные средства

Незавершенное строительство Финансовые вложения

Инвестиции в дочерние общества

Инвестиции в зависимые общества

Инвестиции в другие организации

Займы, предоставленные организациям на срок более 12 месяцев

Прочие финансовые вложения Оборотные активы Запасы

Сырье, материалы и аналогичные ценности

Затраты в незавершенном производстве (издержках обращения)

Готовая продукция, товары для перепродажи и товары

отгруженные Расходы будущих периодов

Начисленный налог на добавленную стоимость на остаток имущества

Покупатели и заказчики

Дебиторская задолженность

Векселя к получению

Задолженность дочерних и зависимых обществ

Задолженность участников (учредителей) по взносам в уставный капитал

Авансы выданные

Прочие дебиторы Финансовые вложения

Займы, предоставленные организациям на срок менее 12 месяцев

Собственные акции, выкупленные у акционеров

Прочие финансовые вложения Денежные средства

Расчетные счета

Валютные счета

Прочие денежные средства

Убытки

Непокрытые убытки прошлых лет

Убыток отчетного года

ПАССИВ

Капитал и резервы

Уставный капитал Добавочный капитал Резервный капитал

Резервы, образованные в соответствии с законодательством

Резервы, образованные в соответствии с учредительными документами

Нераспределенная прибыль прошлых лет

Нераспределенная прибыль отчетного года

Долгосрочные пассивы

Заемные средства

Кредиты банков, подлежащие погашению более чем через 12 месяцев после отчетной даты

Прочие займы, подлежащие погашению в течение 12 месяцев после отчетной даты

Прочие пассивы

Краткосрочные пассивы

Заемные средства

Кредиты банков, подлежащие погашению в течение 12 месяцев после отчетной даты

Прочие займы, подлежащие погашению в течение 12 месяцев после отчетной даты

Кредиторская задолженность

Поставщики и подрядчики

Векселя к уплате

Задолженность перед дочерними и зависимыми обществами

Задолженность перед персоналом организации

Задолженность перед бюджетом и социальными фондами

Задолженность участникам (учредителям) по выплате доходов

Авансы полученные

Прочие кредиторы

Доходы будущих периодов

Резервы предстоящих расходов и платежей

Адрес офиса Банка УРАЛСИБ на карте Санкт-Петербурга

Что такое пассивы и их классификация в бухгалтерском балансе

К пассивам баланса можно отнести все обязательства организации, которые были приняты ею в отчетном периоде, а также источники формирования материальных ценностей и ресурсов учреждения. Иными словами, пассив баланса — это группировка активов по источникам их формирования, то есть пассивы — это и есть источники образования материальных ценностей, денежных средств, НМА.

Основная классификация пассивов бухбаланса — это разделение пассивов на капиталы и обязательства.

Капиталами признаются средства, направленные учредителями на осуществление деятельности, например на приобретение имущества, на обеспечение гарантий кредиторам, создание резервных фондов. Капиталы пассива могут быть собственными или заемными. Собственные средства — это капиталы, которые принадлежат учредителям, создателям компании. А заемные капиталы пассива — это средства, полученные от сторонних организаций и частных лиц во временное пользование.

Обязательства пассива баланса — это задолженность компании перед третьими лицами по выполнению определенных финансовых или имущественных требований. В свою очередь, обязательства делят на долгосрочные (срок более 12 месяцев) и краткосрочные задолженности, которые следует исполнить за 12 месяцев и ранее.

Разговорный и художественный стили

Виды активов и их характеристики

В общепринятой форме бухгалтерского баланса активы классифицируют на две группы, оформленные в виде разделов таблицы баланса. Названия групп объясняют суть их функционала.

СПРАВКА. Полный перечень оборотных и внеоборотных активов описан в Приказе Минфина РФ от 06.07.1999 N 43н (ПБУ 4/99).

Оборотные активы

Также известны как текущие, которые обслуживают производственный процесс и расходуются в ходе операционного цикла. Обычно сроком их использования считают не более года, но в некоторых случаях может быть больше в зависимости от технологического процесса производства. К данной категории относят:

- НДС по приобретенным ТМЦ;

- финансовые краткосрочные вложения;

- задолженность по дебиторам;

- денежные активы;

- запасы готового продукта.

За год такие активы могут пройти несколько операционных циклов, генерируя непрерывный поток прибыли и формируя основную часть дохода предприятия. Свою стоимость они полностью переносят на готовый продукт, при этом обладают следующими положительными свойствами:

- высокая ликвидность;

- гибкость в управлении;

- приспособляемость к условиям рынка;

- легкость в преобразовании своих видов.

Недостатками можно считать:

- зависимость от инфляции;

- затраты на хранение некоторых видов активов;

- потеря активов из-за неправомерных действий со стороны персонала или контрагентов.

Внеоборотные активы

Так называют активы, способные приносить прибыль организации, не принимая участия в ее хозяйственных циклах. Они представляют собой некий костяк предприятия, важный для планирования и прогнозирования хозяйственной деятельности. Обычно, срок их использования составляет больше одного года, поэтому их называют долгосрочными. Сюда относят:

- результаты разработок и исследований;

- основные средства производства;

- долгосрочные инвестиции/вложения;

- нематериальные активы;

- просроченная дебиторская задолженность;

- незавершенное строительство.

Плюсами внеоборотных активов считаются:

- независимость от инфляции;

- способность приносить доход в неблагоприятных рыночных условиях;

- защищенность от потери.

Существенными минусами являются:

- неликвидность;

- подверженность износу;

- слабая гибкость в управлении.

Понятие материальных активов используют для описания любого имущества предприятия, имеющего вещественный характер. К ним относят запасы ТМЦ, денежные средства, здания, землю, оборудование и многое другое.

У нематериальных активов (НМА) нет какой-либо осязаемой, физической формы, но они при этом обладают определенной денежной стоимостью. Их обычно используют для получения дополнительной прибыли, но права на них должны закрепляться документально. Общая стоимость НМА дает возможность адекватно рассмотреть финансовое состояние предприятия.

Все средства НМА можно поделить на категории, учет которых регулируется Приказом Минфина России от 27.12.2007 N153н (ред. от 16.05.2016):

- имущественные права;

- авторские права;

- право использования природных ресурсов;

- право использования коммерческих знаков и обозначений;

- деловая репутация;

- другие НМА.

ВАЖНО! Необходимо помнить, что под НМА признаются не результаты интеллектуального труда, а только права на них

Бухгалтерский баланс

Бухгалтерский баланс – важнейшая форма корпоративной отчётности, характеризующая финансовое положение организации на определённый период времени. Бухгалтерские балансы сдаются в налоговые органы. Банки изучают подобные отчёты для оценки кредитоспособности организации, а для акционеров они служат финансовым показателем выполненной руководством работы.

Баланс состоит из двух разделов: актива и пассива. Эти два раздела хоть и отличаются, но всё равно тесно связаны друг с другом. Малейшие изменения в одном разделе, повлияют и на другой раздел. Поэтому суммарное количество всех составляющих бухгалтерского баланса должно быть одинаковым, то есть в итоге активы и пассивы всегда должны быть равны.

Бухгалтерский баланс является главным источником информации для анализирования производственной деятельности организации. Плановый баланс составляют на основании сведений обо всех финансовых потоках компании (в том числе, выраженных в иностранной валюте). Он изображается в виде таблицы, где активы находятся с левой стороны, а пассивы – с правой.

| Бухгалтерский баланс | |

|---|---|

| Активы | Пассивы |

| Основные средства и нематериальные активы (квартиры, машины, оборудование, компьютеры) | Капитал и резервы, целевые поступления, выкупленные собственные акции |

| Товарно-материальные запасы | Прибыль и убытки от деятельности |

| Дебиторская задолженность (денежные средства или ТМЗ, которые вам должны) | Краткосрочные обязательства перед поставщиками, бюджетом |

| Денежные средства и краткосрочные вложения | Долгосрочные обязательства перед заимодавцами, банками |

Видео по теме:

Активы и пассивы в личном и семейном бюджете

Каждая семья в какой-то мере похожа на организацию, и принимая во внимание правила коммерческого банка, важно не только следить, но и наперед планировать активы и пассивы. Одно из основных правил — деньги должны работать, приносить доход, но нельзя подавляющую часть капитала отпускать в работу. Вовсе не обязательно быть финансовым гением, чтобы понять: желательно стремиться не столько к равномерному показателю, сколько к тому, чтобы активы превышали пассивы

Вовсе не обязательно быть финансовым гением, чтобы понять: желательно стремиться не столько к равномерному показателю, сколько к тому, чтобы активы превышали пассивы.

Распределение семейного или личного капитала с учетом обеспечения активов и пассивов

| Вид | Основные способы вложения средств | Процент от общего дохода |

|---|---|---|

| Активы |

|

До 5%10-13%3-5% |

| Пассивы |

|

До 10%До 7%До 2-3% |

Разумеется, что в этот финансовый отчет необходимо включить траты на содержание семьи: коммунальные расходы, покупка продуктов питания, транспорт. Низкая ликвидность пассивов со временем может измениться (недвижимость, земля упадут в цене), и если средства планомерно откладываются на покупку разных объектов, удается максимально соответствовать принципу диверсификации.

В личном бюджете активы и пассивы тесно связаны, поскольку все полученные средства используются для удовлетворения потребностей, формируют сбережения, используются как инвестиции, пользуясь услугами банка или других организаций. А если вы не решили, куда вложить деньги, предлагаю почитать мои советы в готовом обзоре, предлагающем самые популярные и эффективные способами. Рассматривая активы и пассивы в семье, личном бюджете или в бухгалтерском учете, заметно общее направление: активы направлены на увеличение капитала, пассивы сформированы из капитала и не приносят дохода, а иногда требуют дополнительных «вливаний». Традиционно, хочу пожелать каждому, чтобы оборотный актив приносил доход, позволяя увеличивать активы и формировать пассивы с грамотным подходом.

Профессиональный инвестор с опытом работы 5 лет с разными финансовыми инструментами, ведет свой блог и консультирует вкладчиков. Собственные эффективные методики и информационное сопровождение инвестиций.

Заключение

Спасибо, что читаете! Подписывайтесь на мои каналы в Telegram, и . Только там последние обновления блога и новости мира информационных технологий.