Отличие иис от брокерского счета

Содержание:

- Что такое ИИС и как он работает

- Отдельный учет по бумагам

- Как открыть инвестиционный счет: пошаговая инструкция

- Типы ИИС

- ИИС и брокерский счет: в чем разница и сходство

- Какого брокера лучше выбрать и что надо учитывать?

- Депозитарий

- Вложения по ИИС

- Что лучше выбрать?

- Основная терминология

- Как устроен ИИС

- Глоссарий для новичка: что такое ИИС и зачем он нужен

- ТОП-30 лучших интернет-магазинов электроники — Рейтинг 2020 года

- Названия цветов

- Минимальная комиссия за сделку

- Риски

- Возможности ИИС

- Какой тип выгоднее

- Что лучше открыть

- Подведение итогов

Что такое ИИС и как он работает

Индивидуальный инвестиционный счет (ИИС) — это особый брокерский счёт или счёт доверительного управления физического лица, по которому предусмотрены два вида льгот по налогам и есть ряд ограничений.

Открыть его можно практически через любого брокера и получить доступ к Московской или Санкт-Петербургской торговой бирже.

Особенность данного счета в том, что его владелец может получить налоговую льготу. Это позволяет существенно увеличить итоговую доходность от инвестиционной деятельности.

Обратите внимание!

Льгота полагается инвестору, если счет, с момента оформления, был открыт в течение трех лет, после чего он закрывается либо используется, но уже как обычный брокерский.

Причем проводить сделки на фондовой бирже или пополнять его не обязательно – это делается по желанию.

На практике, физлицо может открыть ИИС, продержать его 2 года и 11 месяцев, внести деньги и, выбрав тип «А», получить 13%.

Очень доходчиво про ИИС в этом видео. Простыми словами, что это такое и для чего нужно.

Отдельный учет по бумагам

Купили вы парочку еврооблигаций на 2 тысячи долларов (примерно на 120 тысяч рублей). С расчетом на долгий срок. Держать несколько лет и каждые полгода получать дивиденды. Годовая доходность евробондов 4-6%.

Заплатили брокеру стандартную комиссию за сделку — 0,05%. Со ста тысяч рублей — это составит примерно 50 рублей. Живите и радуйтесь. Получаете тысяч 7 в год (в рублевом эквиваленте).

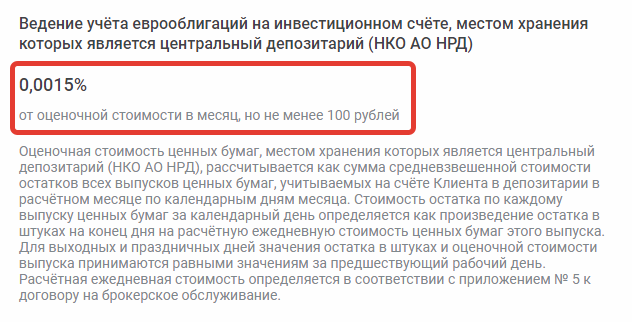

А знаете ли вы, что брокер помимо стандартных комиссий, может взимать дополнительную плату по отдельным видам ценных бумаг?

Такое есть например, у «Открытия». Он хочет 0,015% от стоимости купленных облигаций ежемесячно. Но не менее 100 рублей.

В годовом выражение получаем 0,018% или 1 200 рублей.

Для клиентов, имеющих еврооблигации на сумму от 6,7 миллиона рублей — плата составит искомые 0,018% или 1200 рублей.

Остальные будут платить фиксированно по 1 200 рублей.

Для купленных на $2 тысячи евробондов — дополнительные годовые расходы составят 1%. Это снижает конечный результат доходности на 15-20%.

Как открыть инвестиционный счет: пошаговая инструкция

- Выбираем брокера. Большинство потенциальных инвесторов удовлетворят условия топов, перечисленных в этой статье.

- Изучаем сайт брокера. У всех из этого списка есть меню со ссылкой на онлайн-открытие. Сбербанк и ВТБ позволяют открывать ИИС онлайн из своих приложений банк-клиент. Десктопные и мобильные версии.

Так выглядит форма открытия из приложения ВТБ-онлайн под Windows:

Форма открытия ИИС через Сбербанк Онлайн на ПК:

Если вы уже являетесь клиентом этих банков, для открытия ИИС посещать офис необязательно.

Очень подробная форма открытия ИИС брокера «Открытие». С разъяснениями (включая видео) и вариантами выбора. После прочтения даже у новичков не должно остаться вопросов.

Аналогичные формы онлайн есть и у других брокеров.

Оформляем с брокером все необходимые документы. После открытия ИИС перечисляем на него деньги. После этого можно приступать к покупке акций или других инструментов.

Типы ИИС

ИИС бывают двух типов:

- Тип А (вычет на взносы).

- Тип Б (вычет на доходы).

Тип А

Можно вернуть ДО 52 000 рублей в год! (при ЕЖЕГОДНОМ пополнении на 400 000 рублей)

Разберем подробнее, чтобы было понятнее.

Если вы работаете, то работодатель удерживает с Вас 13% дохода и платит их налоговый орган (НДФЛ — налог на доходы с физических лиц).

Государство же при открытии ИИС дает вам право вернуть эти удержанные 13%, но не более 52 000 рублей в год.

Чтобы «выбрать» ВСЕ 52 000 рублей, ваша годовая белая зарплата должна быть НЕ МЕНЬШЕ 400 000 рублей

Или же 400 000 руб/ 12 мес = 33 333 руб/месяц.

Вообщем, важно, чтобы 400 000 в белую вы в год заработали.

Тогда удержанный с Вас НДФЛ будет 400 000*13%=52 000 руб. Эту сумму вы и возвращаете.

Если же вы заработали меньше

ДО 52 000. Соответственно, если меньше — то просто меньше получите. С заработанной суммы 13%.

Пример:

Заработали 200 000 руб.

Пополнили на эту сумму счет ИИС за год.Ваш вычет 200 000*13%=26 000 руб.

Лайфхак

Некоторые брокеры дают выводить дивиденды по акциям и купоны по облигациям не на брокерский счет, а на вашу дебетовую карту.

Тогда при переводе их на ИИС — это будет считаться пополнением! Если же они сразу придут на ИИС — то ПОПОЛНЕНИЕМ СЧИТАТЬСЯ НЕ БУДЕТ.

Это имеет смысл делать в том случае, когда вам хватает заработной платы в 400 000 годовых для вычета, но денег для внесения меньше.

Тип Б

Подходит тем, у кого нет официального дохода. Т.е никто за него 13% не платит, поэтому и возвращать нечего!

Государство предлагает возвратить вам подоходный налог с прибыли, полученной на фондовом рынке.

Вычет по Типу Б можно получить при закрытии счета.

ВАЖНЫЙ МОМЕНТ: не менее чем через 3 года.

Необходимо взять у брокера справку, что вычет по типу А вы ни разу не получали (доходы на взносы).

ИИС и брокерский счет: в чем разница и сходство

ИИС и брокерский счет: в чем разница? Таким вопросом задаются начинающие инвесторы и потенциальные клиенты банков. С одной стороны эти направления инвестиционной деятельности очень похожи, преследуют одинаковые цели, с другой – работают по различной схеме.

В первую очередь обе программы разрешают переводить денежные средства от одного брокера к другому

В отношении инвестиционного счета важно за месячный срок полностью закрыть предыдущий договор

По закону запрещается создавать ценные бумаги с обеспечением в виде индивидуальной инвестиции. Обе системы предполагают налогообложение доходов инвестора. В отличие от брокерского счета проект ИИС позволяет клиентам получить налоговый вычет или полностью освободиться от бюджетного сбора с суммы прибыли. При осуществлении торгово-обменных операций на площадке брокера, посредник выступает налоговым агентом и уменьшает прибыль клиента на 13%.

Нельзя открывать несколько ИИС, а также переоформить его под брокерский счет. Каждая из программ используется для увеличения капитала, накопления средств на обучение детей, путешествия, крупные покупки. Нередко клиенты банков инвестируют финансы в пенсионные сбережения.

Стать участниками инвестиционных проектов смогут все желающие после достижения совершеннолетнего возраста. Но индивидуальная инвестиционная программа ориентирована на работу с резидентами, а брокеры готовы обслуживать россиян и иностранцев. Открыть спецсчет разрешается в обслуживающем отделении банка, офисе дилера, представительстве управляющей компании.

ИИС ограничивает максимальный размер вложений за один год (не более 1 млн.руб.), брокерский счет открыт для инвестирования в любом размере. На каждом из депозитов разрешается досрочное обналичивание финансов. Только по индивидуальной программе клиент лишится налогового вычета, если заберет деньги раньше трехлетнего срока действия договора.

Брокеры принимают в оборот не только денежные средства, но и имущество, ценные бумаги. ИИС работает только с финансовыми инструментами отечественной биржи, нет доступа к рынку Форекс. Брокерские счета открывают возможность для приобретения высоколиквидных и прибыльных активов зарубежных компаний и корпораций.

Ни одна из программ инвестирования не осуществляет страхование капитала инвестора. По индивидуальным инвестициям есть шанс сохранить деньги при разорении фирмы-посредника. Если владелец актива вложит его в счет ненадежного брокера, риск убытков будет максимальным. Особенно часто такая ситуация возникает с дилерами, которые работают без лицензии.

Какого брокера лучше выбрать и что надо учитывать?

Открывая классический брокерский или индивидуальный инвестиционный счет, всегда принимайте во внимание репутацию посредника: срок на рынке, отзывы, наличие лицензии

Очень важно детально прочесть условия — размер комиссий и за что они взымаются, какой минимальный порог входа. Если же планируете вложения с кем-то, узнайте наперед: работает ли брокер с совместным брокерским счетом, или же только индивидуальным

Для себя определите, как вам удобней работать: самому принимая решение о торговле, или отдавая деньги в управление. Для меня очень важно и то, насколько у брокера подготовлен сайт, как работает служба поддержки, насколько оперативно и грамотно консультируют менеджеры и в какое время. Всегда учитываю отзывы других людей на форумах и тематических площадках и обязательно слушаю свой внутренний голос — он практически никогда не подводит

Если же планируете вложения с кем-то, узнайте наперед: работает ли брокер с совместным брокерским счетом, или же только индивидуальным. Для себя определите, как вам удобней работать: самому принимая решение о торговле, или отдавая деньги в управление

Для меня очень важно и то, насколько у брокера подготовлен сайт, как работает служба поддержки, насколько оперативно и грамотно консультируют менеджеры и в какое время. Всегда учитываю отзывы других людей на форумах и тематических площадках и обязательно слушаю свой внутренний голос — он практически никогда не подводит

Депозитарий

Плата за депозитарий может быть 2 видов:

- в процентах от стоимости портфеля (обычно 0,01-0,02% в год). Но не менее 100-200 рублей. Естественно в год.

- ежемесячная фиксированная (100-300 рублей).

Первая взимается независимо от того, были сделки или нет. По фиксированной, плата берется, если в текущем месяце клиентом была совершена хотя бы одна операция.

Какая более выгодна?

Плюс ежемесячной фиксированной платы — нет сделок, нет расходов. Минус — купите/продадите бумаг всего лишь на тысячу рублей, придется выложить несколько сотен на депозитарий.

В течение года вы планируете внести на ИИС 100 тысяч рублей.

Вопрос. Как вы будете это делать? Один раз всей суммой. Или каждый месяц внося небольшую сумму, откладываемую с зарплаты.

В первом случае при стабильной ставке 0,01-0,02% придется заплатить рублей 100-200.

При внесении единоразово всей суммы — плата за депозитарий составит 100-300 рублей.

Но все меняется, если вы будете вносить каждый месяц по 8 тысяч. За год набежит 1,2 — 3,6 тысячи рублей.

Вложения по ИИС

Отвечая на вопрос о том, что лучше – ИИС или брокерский счет, скажем следующее: если человек до того никогда не занимался деятельностью инвестиционного плана, ему стоит воспользоваться ИИС (специальным счетом). Таким образом, он точно получит вычет (на это предоставляется гарантия). Если стратегия подобрана грамотно (для этого стоит воспользоваться консультацией специалиста – профессионала), гражданин сможет вложиться в государственные облигации. Риски здесь минимальны.

Далее Вы можете ознакомиться с моделью расчета прибыли по налоговому вычету на взносы при среднем показателе доходности ОФЗ 10% (государственные облигации), сумма инвестирования – 400 000 рублей.

Прибыльность по результатам

Другими словами, итоговая сумма налогового вычета составляет 156 000 рублей. Прибыль от вложений – это 1 456 000; вычитаем налог, и у нас выходит 1 423 068 рублей.

Если сделан выбор в пользу второго способа вычета на прибыль, идентичные условия вложений приведут к следующему неплохому результату: 1 456 400. Уплата НДФЛ в такой ситуации не предусмотрена.

Такое инвестирование имеет лишь одно ограничение – национальный фондовый рынок, поскольку сейчас в стране непростое геополитическое и экономическое положение. Но в данном случае это можно считать скорее преимуществом, чем недостатком. Те инвесторы, которые уже работают в данной сфере, при открытии этого счета получат стабильную дополнительную прибыль (доход будет приплюсовываться ко всем совершенным сделкам и операциям).

Рискованные факторы инвестирования – риски эмитента, занимающегося выпуском ценных бумаг. Также есть управленческий риск – но он актуален исключительно при выборе стороннего управления.

Что лучше выбрать?

Строго говоря, в такой форме вопрос задан некорректно.

Выбор должен быть основан на ключевых факторах:

- Стратегия инвестирования. Самостоятельное, консультационное, доверительное управление деньгами. А также степень активности – спекулятивный или консервативный метод.

- Объемы вложения денег. Сумма по ИИС строго ограничена, если ее превысить, разница переводится на БС. Брокерский счет и ПИФы ограничений не имеют.

- Горизонт инвестиций. ИИС – вложение денег на три года, БС предоставляет больше свободы, средствами можно управлять по собственному усмотрению.

Существуют и вторичные факторы:

- Удобство. ПИФ позволит вложиться сразу в несколько видов активов, причем выбор не ограничен только акциями и облигациями. Диверсификация рисков в совокупности с грамотным сочетанием структуры инвестиционного портфеля обеспечивают надежность и выгоду. Альтернатива данному варианту – доверительное управление УК через ИИС либо вложение в ETF.

- Издержки. Менее всего сопутствующих расходов инвестор несет при использовании ИИС или брокерского счета. Комиссионные сборы в рамках одного брокера едины, в горизонте все существующих зависят от условий конкретной компании.

Каждый инвестиционный инструмент имеет свои плюсы и минусы, особенности и нюансы. Знать их отличия необходимо, чтобы правильно сделать выбор, с учетом индивидуальных возможностей и поставленных целей.

Основная терминология

Для торговли на фондовой бирже физическому лицу необходимо выбрать посредника. Брокер – профессионал, который проводит сделки с ценными бумагами и имеет лицензию на осуществление такой деятельности. Клиент является физическим лицом (имеющим гражданство РФ или иностранного государства), который достиг совершеннолетия и выразил желание участвовать в торгах на бирже.

Брокерская компания и клиент подписывают договор на брокерское обслуживание, на основании которого открываются брокерский счёт (БС) и ИИС. БС – это счёт, который предназначен для учёта операций по купле-продаже активов, осуществлённых брокером по поручению клиента и фиксации остатка активов. Чтобы хранить и учитывать ценные бумаги открывается счёт-депо в Депозитарии, для чего заключается специальный договор.

Расчётный БС является специальным счётом, который открывается в финансовом учреждении и предназначается для:

- инвестирования (зачисления денежных средств от клиентов);

- зачисления прибыли от операций, которые проведены брокером по поручению клиента;

- проведения расчёта между сторонами.

Как правило, в финансовом учреждении открывается сразу несколько брокерских счетов в зависимости от цели биржевой торговли и пожеланий клиента. разновидностью подобного БС, который отличается специальной системой налогообложения.

Как устроен ИИС

ИИС – это счёт для инвестора. Он работает в России с 2015 года – государство ввело его, чтобы простимулировать инвестиционную активность населения.

Чем отличается ИИС от брокерского счёта

ИИС похож на обычный брокерский счёт, но имеет преимущество. Можно получить одну из налоговых льгот:

Вернуть часть налога на доход физического лица (например, который берут с зарплаты).

Не платить налог на прибыль по инвестициям.

Индивидуальный инвестиционный счёт можно открыть только гражданину и налоговому резиденту Российской Федерации. Резидент – тот, кто живёт и зарабатывает на территории РФ больше 6 месяцев в году.

Глоссарий для новичка: что такое ИИС и зачем он нужен

Ответы на некоторые вопросы по индивидуальному инвестиционному счету.

Как работает

Инвестор размещает денежные средства (только рубли) на специальном инвестиционном счете у брокера, который предоставляет такую услугу. Далее ведет активные спекуляции на бирже или инвестирует на долгосрочный период. По результатам своих инвестиций (спекуляций) имеет право на два вида налоговых вычетов. Их он выбирает сам — каким воспользоваться. Подробнее — ниже.

Срок действия

Не менее 3-х лет

Обратите внимание, с какого момента идет отсчет у вашего брокера. Сбербанк отсчитывает срок с момента поступления денег на ИИС

У других брокеров есть более лояльный подход. С момента оформления и фактического открытия инвестиционного счета. Три года — минимальный срок, при этом действующее законодательство на начало 2020 года не оговаривает максимальный срок.

Какая максимальная и минимальная сумма пополнения ИИС

Максимальная сумма для внесения на ИИС составляет 1 миллион рублей в течение года. То есть каждый год инвестор может вносить на свой инвестиционный счет у брокера максимум по 1 млн. руб. За 5 лет максимально 5 млн. руб., за 7 — 7 млн. руб. и т. д.

Минимальная сумма не установлена законом об ИИС. Она диктуется только условиями тарифных планов брокера. Советую рассматривать сумму не менее 100 тысяч рублей на инвестиционный счет. При таком раскладе комиссии брокера не будут давить на основной счет, отнимая существенную часть дохода.

Сколько можно открыть счетов

Только один. Инвестор имеет право перенести режим ИИС другому брокеру. В таком случае после открытия ИИС у другого брокера предыдущий счет должен быть закрыт в течение 30 дней. В противном случае — нарушение закона. При процедуре открытия ИИС у любого брокера в анкете следует вопрос о наличии инвестиционного счета у другого участника профессионального рынка.

Можно ли вывести деньги досрочно

Да, можно. Но если вы получили уже налоговый вычет (в первую очередь касается вычета первого типа) — деньги необходимо вернуть государству. Так как брокер в России по умолчанию является налоговым агентом, он удержит сумму из выводимых средств. И/Или передаст сведения в налоговую инспекцию. Не касается случая, когда клиент открывает ИИС у другого брокера, а текущий закрывает.

Сколько можно заработать

Все зависит от торговых стратегии и допустимых инвестором рисков. Чем выше риски, тем больше можно заработать. Для оценки рекомендую воспользоваться результатами работы паевых фондов из списка топов:

УК Сбербанк управление активами. В верхнем меню выбрать «Биржевые фонды».

ВТБ Капитал управление инвестициями. Меню «Продукты и услуги/Биржевые фонды».

Указанные биржевые фонды доступны для включения в ИИС. По каждому из них есть информация об изменении цены пая с момента старта. Многие открывают ИИС для консервативных вложений. Очень популярны ОФЗ в силу надежности. Выбрать и посмотреть доходность можно на специализированном финансовом портале RUSBONDS.

ИИС или брокерский счет: что лучше

Для целей долгосрочного инвестирования на срок не менее 3-х лет ИИС имеет преимущества по налоговым льготам по сравнению с обычным счетом у брокера.

Плюсы ИИС обусловлены факторами:

- если вы инвестируете рублевые средства;

- консервативный подход в инвестициях;

- предлагаемый набор инструментов вас устраивает.

На стандартном счете у брокера нет таких ограничений, как на ИИС. Условия обусловлены только тарифными планами и регламентом предоставления услуг конкретного брокера. Но нет налоговых льгот.

Формально — краткосрочным спекулянтам, которые постоянно выводят деньги с торгового счета, больше подойдет обычный счет, долгосрочным инвесторам — ИИС. В остальном выбор за вами.

Да, это возможно. В случае переноса необходимо закрыть ИИС у предыдущего брокера в течение 30 дней с момента открытия нового индивидуального счета.

ТОП-30 лучших интернет-магазинов электроники — Рейтинг 2020 года

Названия цветов

Минимальная комиссия за сделку

Обязательная ежемесячная плата — это еще не так страшно. При низких тарифах у брокера может быть установлен минимальный порог комиссий за совершение сделок. В абсолютных числах.

Финам и БКС устанавливает комиссию за сделку — 0,0354%. Брокер «Открытие» хочет — 0,057%.

За покупку на 10 тысяч вы платите 3,54 и 5,7 рублей соответственно. Казалось бы выгода очевидна. Разница в расходах более чем в 1,5 раза. И получается у Открытие очень дорогие тарифы.

Но…..

Минимальная плата у Финам составляет — 41,3 рубля за сделку. БКС установил дневную минимальную плату — 35,4 рубля. Открытие берет минимум всего 4 копейки.

Покупая бумаг на 10 тысяч, даже одной сделкой, Финаму и БКС вы отдадите искомые 41,3 и 34,4 рубля. Реальная комиссия составит 0,413% и ,0344%. Сравнение с «дорогим» Открытием уже не в пользу первых. Их «невыгодность» в 6-7 раз хуже.

Риски

Брокерский счет, безусловно, является более рисковым инвестиционным инструментом, в отличие от инвестиционного счета.

Он предоставляет пользователям широкие возможности – торговля неограниченными суммами, выход на разные финансовые рынки, маржинальная торговля (покупка ценных бумаг в кредит). Однако степень риска определяет не тип счета, а выбранная стратегия.

Консервативный метод предполагает разовое вложение денег и ожидание доходности. Никаких торгов и перепродаж. При таком подходе риски снижены, так как отрицательная динамика не поглотит доход.

Однако есть вероятность, что прибыльность будет падать, например, если взять облигации с переменным купоном или по акциям не распределят дивиденды. К этим же факторам можно отнести дефолт эмитента.

Спекулятивный или активный метод – это использование разных стратегий, в том числе заработок на положительной и отрицательной динамике. Такой вариант более рисковый, особенно для тех, кто не владеет навыками анализа и прогнозирования колебания рыночных цен. На падении и росте стоимости акции или облигации можно как заработать, так и прогореть.

Таким образом, финансовые риски связаны не с конкретным видом счета, а со спецификой инвестиционной деятельности.

Так как все ценные бумаги хранятся не на счетах посредника, а в депозитарии (счет депо), банкротство брокера или управляющей компании не опасны. Инвестору достаточно перевести активы другому специалисту и продолжить торги.

Возможности ИИС

Налоговые льготы могут быть двух типов:

- Тип “А” дает возможность ежегодно возвращать 13 % от вложенных денег, но не более 52 000 рублей и в пределах уплаченного за отчетный год подоходного налога.

- Тип “Б” освобождает инвесторов от уплаты налога на доходы, которые он может получить по операциям на фондовом рынке.

Преимущества:

- налоговые льготы, которые значительно повышают доходность инвестора от инвестиционной деятельности;

- хороший инструмент для долгосрочного накопления, потому что деньги нельзя снять раньше трехлетнего срока.

Недостатки:

- можно открыть только один инвестсчет;

- ограничение по сумме – не более 1 млн рублей в год;

- деньги не застрахованы государством, хотя разговоры в Центробанке на эту тему ведутся;

- нельзя снимать деньги в течение трех лет, в противном случае счет закрывается, и инвестор лишается налоговых льгот, в том числе уже полученных;

- ограничения в инвестиционных инструментах;

- можно заводить только рубли.

Хочу акцентировать ваше внимание, что главное преимущество инвестсчета – это налоговые льготы. Долгосрочный инвестор имеет реальную перспективу даже на низкодоходных инструментах (например, ОФЗ) заработать значительно больше, чем на банковских депозитах

ИИС можно открыть в разных банках (Сбербанк, ВТБ, Тинькофф Банк и др.), брокерских компаниях (Открытие, Финам, Атон и др.) и управляющих компаниях (Альфа-Капитал, Сбербанк Управление активами и др.). Так же, как и простой брокерский счет, ИИС открывается онлайн за пару минут. Для привлечения клиентов брокеры разрабатывают специальные тарифы по ИИС, которые могут отличаться от тарифов по брокерскому счету.

Какой тип выгоднее

Получается, основной вопрос стоит следующим образом — можем ли мы получить доходность по типу Б больше, чем 52 000 руб в год?

Вспоминаем, что пополнения не более 1 млн в год.

Тогда мы получаем следующее уравнение:

Прибыль от купли продажи *13%>=52 000

Прибыль от купли продажи >= 52 000/13%

Прибыль от купли продажи >= 400 000 руб

А счет у нас 1 млн > = Прибыль по счету должна быть >= 400 000 / 1 000 000 >= 40%

Посмотрите среднюю статистику доходов индекса ММВБ за последние 10 лет https://www.moex.com/ru/index/totalreturn/MCFTR/profitability — 33,2%. Если же взять те точки, где вы могли купить на «хаях», то результаты будут значительно скромнее.

Этот индекс уже учитывает реинвестирование дивидендов. Т.е индекс надо обыгрывать, а это очень тяжело!

Именно поэтому льготы на счетах типа А привлекают намного больше людей.

Но уже ведутся разработки в правительстве по улучшению инвестиционной привлекательности ИИС типа Б.

Подробнее здесь: https://iz.ru/972175/tatiana-bochkareva/nagruzili-portfel-porog-dlia-iis-budet-povyshen.

Планируют сделать для ИИС типа Б (на доходы):

- Пополнение до 2 500 000 рублей. (Есть предложения до 5 000 000 рублей). Тогда показать прибыль в 400 000 действительно будет проще (всего 8% годовых при 5млн депо).

- Возможность досрочно изъять частично средства.

Что лучше открыть

Мы подошли к главному вопросу. Сейчас разберемся, какой лучше открыть счет: инвестиционный или брокерский. В первую очередь это зависит от ваших целей инвестирования:

- Если вы нацелены на долгосрочное накопление и точно уверены, что в ближайшие 3 года вам не понадобятся деньги, то откройте инвестсчет. Помните об ограничениях и сразу определите, по какому типу (А или Б) вы будете получать налоговые льготы. Документально выбор фиксировать нигде не надо, но лучше определиться сразу.

- Если вы планируете периодически снимать деньги, выводить полученную прибыль, то откройте брокерский счет. Для инвестора, который не может воспользоваться типом “А”, тоже стоит подумать над выбором варианта.

Мой совет: можно и нужно открыть одновременно оба счета: инвестиционный и брокерский. Брокеры и банки позволяют это сделать. Расскажу, как это реализовано в нашей семье:

- мы сформировали инвестиционный портфель под свои финансовые цели: краткосрочные и долгосрочные;

- для краткосрочных целей ИИС не подходит, потому что деньги понадобятся ранее трехлетнего срока;

- под долгосрочные цели открыли ИИС, под краткосрочные – брокерский;

- стратегия инвестирования на инвестсчете – умеренная (есть вложения в акции, облигации и ETF);

- стратегия на брокерском – консервативная (распределяем деньги между двумя ETF: еврооблигациями российских эмитентов в рублях и долларах).

Подведение итогов

Резюмируя вышеизложенную информацию, можно понять, что универсально беспроигрышного варианта нет. Придется подбирать индивидуально стратегию для каждого начинающего инвестора. Для начала нелишним будет определиться со стратегией и размером вкладываемых финансов.

Важно изучить все критерии для открытия индивидуального инвестиционного счета, разрешенные сделки в нем и т.д. Не стоит игнорировать тарифные планы, заявленную надежность, услуги и доступ к техподдержке

Обязательно проверяйте лицензию всех компаний, с кем планируется сотрудничество. Их перечень можно посмотреть на официальном сайте Центрального Банка Российской Федерации.