Что такое активы предприятия простыми словами

Содержание:

- Классификация внеоборотных активов

- Понятие активов и пассивов: инвестиционный подход Роберта Кийосаки

- Нематериальные и материальные

- Виды активов предприятия

- Ликвидность оборотных активов

- Что такое активы и пассивы в бухгалтерии — понятие простыми словами

- Особенности активов банка

- Пассивы компании

- Что такое пассивы?

- Адрес офиса Банка УРАЛСИБ на карте Санкт-Петербурга

- Обязательства компании

- Чистые активы

- Виды активов и их характеристики

Классификация внеоборотных активов

В целях управления ВА и извлечения максимальной прибыли от их использования, организации классифицируют активы по ряду признаков. По характеру обслуживания деятельности компании выделяют следующие виды ВА:

- операционные или производственные – непосредственно используемые для изготовления продукции

- инвестиционные – направленные на вложения в развитие дочерних фирм или создание новых источников доходов

- непроизводственные – объекты социально-бытового назначения

По форме владения различают арендуемые и собственные ВА. В первую группу включается имущество, которым предприятие распоряжается на праве пользования, предоставленного договором аренды. Во вторую – объекты, приобретенные компанией за счет собственных или заемных средств.

Нередко ВА организации выступают в качестве залога при получении банковского кредита. По форме залогового обеспечения их делят на:

- движимые – могут быть изъяты у предприятия кредитором (автотранспорт, оборудование)

- недвижимые – не могут быть изъяты кредитором в процессе залога (земля, здание)

По степени ликвидности нематериальные ВА относятся к неликвидному имуществу. Например, деловая репутация компании не может быть продана другому предприятию. Хотя такой сценарий может быть реализован при слиянии или поглощении одной фирмой другой.

Материальные и финансовые ВА являются низколиквидным имуществом, так как их процесс трансформации в деньги занимает длительное время.

Понятие активов и пассивов: инвестиционный подход Роберта Кийосаки

По мнению Роберта Кийосаки – бизнес-тренера, получившего всемирную известность, – активами хозяйствующего субъекта следует считать финансовые вложения, стабильно приносящие ему пассивный доход. К пассивам инвестиционный консультант относит обязательства и иные обременения хозяйствующего субъекта, вынуждающие его регулярно нести определенные расходы. Конечно, подобные определения хоть и разъясняют сущность данных категорий в доступной, популярной форме, но требуют конкретных примеров из практики.

Активы – инвестиционный подход

Так, под активами нужно понимать любые инвестиции, которые соответствуют хотя бы одному из двух критериев:

- Позволяют инвестору получать систематический доход пассивного характера.

- Увеличивают постепенно собственную стоимость со временем.

Практика показывает, что наиболее предпочтительными активами для большинства граждан являются следующие вложения:

- Депозиты, открываемые в надежных банках на выгодных условиях. Такие вклады приносят инвестору стабильный процентный доход.

- Надежные облигации – долговые ценные бумаги. Источником заработка является купонный доход, регулярно начисляемый вкладчику на протяжении определенного промежутка времени. Подобные выплаты осуществляются зачастую раз в полгода, как вариант – ежеквартально или ежегодно.

- Дивидендные акции – долевые ценные бумаги. Прибыль от таких инвестиций формируется по двум основным направлениям. Первое – увеличение рыночной стоимости, курса акции, удостоверяющей наличие у инвестора определенной доли (части) в капитале компании-эмитента. Второе – ежегодные дивиденды, выплачиваемые инвестору в соответствии с его долей (частью) в акционерном капитале.

- Недвижимые объекты. Такие инвестиции небезосновательно считаются самыми надежными вариантами получения дохода в долговременной перспективе. Во-первых, стоимость данных активов имеет обыкновение увеличиваться со временем. Во-вторых, поступления от сдачи помещений в аренду могут обеспечить инвестору хорошую платформу для финансового благополучия.

- Вложения в различные инструменты доверительного управления (ПИФы и другие активы). Здесь все просто: денежные средства передаются по договору профессиональным менеджерам, которые используют их с целью получения дохода (как правило, инвестируют в долевые и долговые ценные бумаги). Полученная прибыль в дальнейшем распределяется между инвесторами и доверительными управляющими.

- Возмездная дебиторская задолженность, то есть денежные средства, предоставленные взаймы сторонним субъектам за определенную плату, являющуюся доходом займодавца.

- Инвестиции, непосредственно связанные с приобретением ценных активов в расчете на будущее увеличение их рыночной стоимости. Это могут быть драгоценные металлы в различных формах, предметы искусства и коллекционирования.

Пассивы – инвестиционный подход

К пассивам, соответственно, могут быть отнесены следующие позиции:

- Целевые жилищные ссуды – ипотечные займы.

- Потребительские займы, оформленные гражданином на приобретение каких-либо материальных благ, развлечения, туристические поездки.

- Любое имущество, которое не приносит обладателю доход.

- Любая кредиторская задолженность (денежные средства, взятые взаймы).

Нематериальные и материальные

Материальные и нематериальные поисковые активы предприятия хоть взаимосвязаны, отображаются в двух разных статьях бухгалтерского баланса:

| Нематериальные поисковые активы | Материальные поисковые активы |

| К таковым относятся:

● результаты оценки целесообразности добычи ископаемых с коммерческой точки зрения; ● право (с лицензией) на поиск, оценку месторождений, на разведку полезных ископаемых; ● итоги отбора образцов и разведочного бурения; ● сведения, полученные в ходе проведения геофизических, геологических, топографических исследований; ● прочие сведения о недрах. |

К таковым относятся активы, применяемые при поиске, оценке и разведке полезных ископаемых: ● транспорт; ● оборудование (резервуары, насосы, буры); ● сооружения, такие как система трубопроводов. |

Виды активов предприятия

Имущество компании классифицируется по различным признакам. По степени использования активы делятся на:

По форме активы делятся на три группы:

Альтернативой является деление на физические и финансовые активы. Имущество предприятия делится на:

Рассмотрим все видны активов подробнее. Оборотные активы, их еще называют оборотные средства — это имущество предприятия, которое непосредственно участвует в хозяйственной деятельности. Подробная статья о них здесь.

В состав оборотных средств в бухгалтерском балансе входят:

- сырье и материалы

- готовая продукция

- задолженность покупателей за приобретенную продукцию

- банковские вклады

- наличные и безналичные деньги

Пример отчетности компании «Алроса»

Примером оборотных активов является сырье, из которого изготавливают какой-либо продукт. В процессе производства оно полностью теряет свои первоначальные свойства и является одной из составных частей себестоимости созданного товара.

Чем выше доля оборотных средств в активах компании, тем предприятие более ликвидное. Это связано с тем, что оборотные активы легко перевести в деньги, а часть из них уже являются деньгами.

Внеоборотные активы – это средства труда, с помощью которых создается продукция компании. Они неоднократно используются в процессе изготовления или реализации продукции, и служат предприятию в течение длительного времени, т.е. более 12 месяцев. Подробнее смотрите здесь.

Примером является оборудование, на котором изготавливают продукцию. Стоимость такого оборудования включается в себестоимость созданного продукта частями, посредством начисления амортизации. Внеоборотными могут быть и нематериальные активы в виде патентов и лицензий, которые незримо либо как логотип присутствуют в готовом товаре. Кроме того, к этому типу активов причисляют долгосрочные финансовые вложения.

Внеоборотные активы – это производственный потенциал предприятия. Для различных отраслей промышленности состав внеоборотных активов будет не одинаков. Например, для добывающей компании большую часть имущества будет составлять добывающее оборудование. А для IT-компании – компьютерная техника и узлы связи.

К группе материальных активов относится физическое имущество предприятия. То есть это любой вещественный предмет, например:

- земельный участок

- здание

- автотранспорт

- сырье для изготовления продукции

- готовая продукция

Материальные активы могут относиться как к категории оборотных, так и внеоборотных.

К данной группе относятся активы, не имеющие физической формы, но способные приносить доход компании. Отличительной чертой такого имущества является длительное использование, свыше 1 года. Нематериальные активы относятся к категории внеоборотных. Читайте здесь.

Объекты классифицируются, как нематериальные, если они одновременно удовлетворяют следующим критериям:

- не имеют вещественной формы

- способны приносить выгоду компании

- их можно отделить от других объектов

- у предприятия имеются документы, подтверждающие право на владение и использование данного актива

Примерами являются патенты, научно-технические разработки, товарные знаки, деловая репутация фирмы (гудвилл).

Данный вид, как и материальные активы, может относиться как к оборотному, так и к внеоборотному имуществу. К этой группе принадлежат деньги в иностранной или национальной валюте на счетах или в кассе, а также их эквиваленты, например, дебиторская задолженность, банковские депозиты, ценные бумаги и прочее.

Собственные и привлеченные активы

К собственным относятся те, которые были приобретены компанией для эксплуатации. К привлеченному имуществу – арендованные на длительный срок или полученные по договору аренды с последующим выкупом по остаточной цене (лизингу). По истечению договора лизинга и выкупа актива, он переходит из разряда привлеченного в категорию собственного имущества.

Чем больше собственного имущества у компании, тем выше его финансовая устойчивость, так как собственные активы можно реализовать, в то время как привлеченные накладывают дополнительную финансовую нагрузку.

Производственные и непроизводственные активы

Производственными признаются средства, которые принимают непосредственное участие в создании конечного продукта компании. К непроизводственным относится имущество, которое используется для нужд предприятия, но напрямую не участвует в производственном процессе. Например, офисная мебель, компьютер у бухгалтера, служебный автомобиль директора.

Причем идентичные активы можно отнести к разным группам по данному признаку. Например, здание цеха будет относиться к производственному имуществу, а административное здание – к непроизводственному.

Ликвидность оборотных активов

Ликвидность – это способность имущества компании трансформироваться в финансы. Краткосрочные ОА классифицируются как высоколиквидные средства. Они могут быть обменены на деньги в кратчайшие сроки, без потери своей стоимости.

Для исследования функционирования компании рассчитывают три коэффициента ликвидности:

Коэффициент текущей ликвидности

Ктл отображает возможность компании расплатиться по своим краткосрочным обязательствам за счет ОА. Он рассчитывается по формуле:

Ктл=ОА/КО, где

КО – краткосрочные обязательства. ОА компании были использованы выше и равны 17 741 966 тыс. рублей.

Для ПАО «Селигдар» Ктл = 17 741 966 / 23 647 901 = 0,75

Это значит, что при наступлении чрезвычайной ситуации за счет оборотных средств компания сможет погасить только 75% своих краткосрочных обязательств. Полученный коэффициент текущей ликвидности ниже нормы. Для Ктл нормой считается показатель от 1,5 до 2,5.

Коэффициент быстрой ликвидности

Коэффициент быстрой ликвидности схож с предыдущим, но для расчета из числа ОА берутся только высоколиквидные – деньги, дебиторская задолженность, краткосрочные вложения. Они суммируются и делятся на краткосрочные обязательства.

Кбл = (1 626 675 + 188 131 + 8 + 2 376 241) / 23 647 901 = 0,17

Коэффициент отражает долю обязательств с маленьким сроком погашения, которая может быть выплачена за счет денег, размещенных в различных активах компании, за исключением материальных запасов. Нормальным считается показатель больше 0,6.

Коэффициент, рассчитанный для ПАО «Селигдар» показывает, что за счет денег из различных источников компания может выплатить 17% своих текущих обязательств.

Коэффициент абсолютной ликвидности

Кал отображает возможность предприятия расплатиться по своим текущим обязательствам за счет собственных денег и краткосрочных инвестиций.

Кал = (Д+Ка)/КО, где

Д – денежные средства;

Ка – краткосрочные финансовые активы.

Кал = (2 376 241 + 188 131) / 23 647 901 = 0,1

Нормальным считается показатель от 0,2. У ПАО «Селигдар» значение получилось меньше нормы.

| Показатель | Краткий вывод |

| ЧОА | Снижение показателя характеризуется, как негативная тенденция в развитие предприятия |

| СОА | Показатель имеет отрицательное значение, что расценивается как неустойчивое финансовое положение на предприятии |

| КОА | Коэффициент близок к единице, а это значит медленную оборачиваемость ОА. Хотя коэффициент в последние годы стабилен |

| Ктл | Коэффициент показывает, что за счет ОА предприятие не может выплатить даже текущие обязательства в полном объеме |

| Кбл | Фирма может расплатиться только по 17% текущих обязательств за счет высоколиквидных активов |

| Кал | Исчисленное значение меньше нормы, что характеризует финансовое положение компании, как негативное |

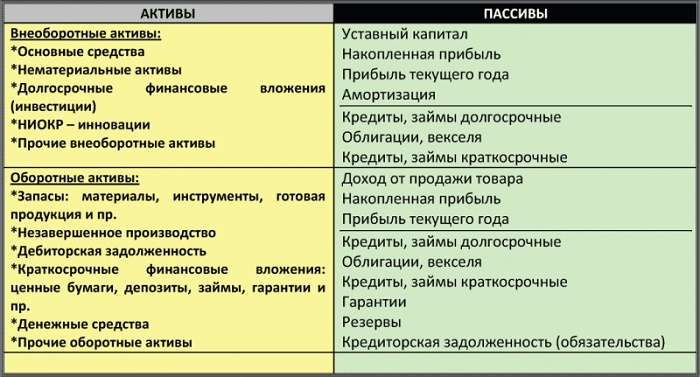

Что такое активы и пассивы в бухгалтерии — понятие простыми словами

Активы — это имущество организации, используемое в хозяйственной деятельности, основная его задача — приносить прибыль.

К активам относится:

- денежные средства — наличные в кассе, безналичные на расчетном счете, в иностранной валюте, на специальных счетах, денежные документы;

- имущество — товары, продукция, материалы, недвижимость, транспорт, оборудование;

- задолженность других лиц перед организацией — покупателей, поставщиков, других организаций;

- выданные кредиты и займы — работникам, другим организациям.

Пассивы — долги, обязательства и капитал, которые показывают, откуда взялись активы и являются их источниками.

В целом, это задолженность перед кем-то, которую рано или поздно нужно вернуть — вклады в уставный капитал возвращаются учредителям при закрытии, кредиты возвращаются в банки, зарплата выдается работникам, долги — контрагентам, налоги перечисляются в бюджет.

К пассивам относится:

- собственный капитал — уставный, добавочный, резервный, проданные акции, паи;

- заемный капитал — кредиты и займы, предоставленные предприятию банками и другими лицами;

- долги организации перед другими лицами — кредиторская задолженность;

- задолженность по заработной плате перед персоналом;

- налоги — задолженность перед бюджетом.

Таблица примеров

|

Активы |

Пассивы |

|

Деньги наличные и безналичные и денежные документы |

Долги перед персоналом (зарплата и другие) |

|

Выручка от обычной деятельности |

Уставный капитал |

| Объекты основных средств |

Резервный капитал |

|

Объекты нематериальных активов |

Добавочный капитал |

| Товары и материальные ценности |

Паи |

|

Продукция на всех стадиях производства |

Выкупленные акции |

| Сырье и полуфабрикаты |

Результаты переоценки стоимости ОС, НМА |

|

Долги контрагентов |

Долги перед контрагентами |

| Предоставленные кредиты и займы |

Взятые кредиты и займы |

|

Финансовые вложения |

Долги перед бюджетом (налоги и взносы) |

| НДС по приобретенным ценностям |

Нераспределенная прибыль и непокрытый убыток |

Почему всегда равны в бухучете?

Активы и пассивы всегда равны — это главное правило бухгалтерского учета, показывающее безошибочное ведения учетной деятельности.

Почему выполняется равенство?

Пассивы — это источники активов, они формируют их.

Так как пассивы формируют активы, то их общие суммы должны быть равны. При изменении пассивов на ту же сумму меняются активы.

Несоблюдение данного равенство говорит о неправильном ведении бухгалтерского учета и допущении ошибок.

Бухгалтерский баланс

Важно уметь отличать активы от пассивов, это позволит правильно составить бухгалтерский баланс и проверить правильность бухучета. Весь бухгалтерский учет в конечном итоге сводится к составлению итогового годового отчета — баланса, который показывает финансовое состояние предприятия

На протяжении года ведется учет всех хозяйственных операций, по завершению года все учтенные суммы группируются по статьям баланса

Весь бухгалтерский учет в конечном итоге сводится к составлению итогового годового отчета — баланса, который показывает финансовое состояние предприятия. На протяжении года ведется учет всех хозяйственных операций, по завершению года все учтенные суммы группируются по статьям баланса.

Бухгалтерский баланс — это двусторонняя таблица: в левой половине собирается имущество организации, в правой — капитал, резервы и обязательства с группировкой по однородным критериям. Далее считается общая сумма по каждой стороне баланса и проверяется итоговое равенство активов и пассивов.

Форма баланса утверждена, однако возможно ее дополнение в зависимости от особенностей деятельности компании.

Малые предприятия вправе применять упрощенный вариант бухгалтерского баланса, где приводятся данные в обобщенном виде.

Активы в бухгалтерском балансе делятся на:

- внеоборотные — предназначены для получения прибыли в долгосрочной перспективе (нематериальные, основные средства, долгосрочные вложения);

- оборотные — подвижные и быстро расходумые, требуют постоянного пополнения, способны приносить прибыль в короткие сроки (товары, продукция, материалы, деньги, сырье, дебиторская задолженность).

Пассивы в бухгалтерском балансе делятся на:

- капитал и резервы — резервный, добавочный, уставный, итоги переоценки стоимости, выкупленные собственные акции;

- долгосрочные обязательства — долги, срок возврата которых превышает 1 год;

- краткосрочные обязательства — долги, которые нужно вернуть в течение 1 года.

Пример составленного годового баланса предприятия:

Особенности активов банка

Пассивы компании

Это правая сторона баланса компании. В противоположность активам, эта категория подразумевает все обязательства взятые на себя предприятием.

Иначе пассивы ещё называют источником формирования активов предприятия. Для того чтобы это наглядно проиллюстрировать, давайте рассмотрим простой пример. Предположим, что предприятие взяло в кредит, на своё развитие, сто миллионов рублей. Бухгалтер записал в графе «пассивы» – обязательство перед банком, по выплате взятого кредита. После этого денежные средства были направлены в оборот предприятия (на закупку сырья, расширение парка оборудования и т.п.) и бухгалтер записал купленное сырьё и оборудование в активы предприятия. Так пассивы стали источником активов.

Все пассивы можно подразделить на:

- Текущие пассивы;

- Долгосрочные долги;

- Долгосрочные обязательства.

Текущими пассивами называют такие обязательства, которые должны быть погашены в следующем году.

Долгосрочные долги – это обязательства, срок погашения которых превышает один год. К ним относят обязательства компании по выпущенным ей долгосрочным облигациям, а также, например, по возврату взятой в сторонней финансовой организации долгосрочной ссуды.

К долгосрочным обязательствам относят то, что компания должна будет заплатить правительству (в виде отложенных налогов), своим сотрудникам и арендодателям (если используется арендованное имущество).

Помимо этого все пассивы компании можно подразделить на:

- Мнимые обязательства;

- Скрытые обязательства.

Мнимыми считаются такие обязательства, которые хотя и отображаются в бухгалтерском учёте, но по факту, задолженности по ним уже нет. То есть, они не ведут к оттоку активов компании. Наличие таких обязательств, как правило, связано с тем, что факт их погашения не был вовремя отображен в балансе компании. Их учёт приводит к завышению величины пассивов, а, следовательно, к занижению величины чистых активов предприятия.

Скрытыми называют такие обязательства компании, которые, напротив, по каким либо причинам не были отражены в бухгалтерском учёте компании, несмотря на факт своего существования. Учёт таких обязательств может привести к занижению величины пассивов и завышению величины чистых активов предприятия.

Анализ рынка , Словарь трейдера

Что такое пассивы?

Пассивы — это все то, что является источником убытков и так же выражено в денежном эквиваленте. Простыми словами, это учет того, что было отдано или что еще нужно перевести. С тем же фрилансером, деньги за проект для заказчика являются пассивом (а его активом выполненная задача).

Аналогично активам, пассивы так же разделяются по разным записям, привязываются к дате и деньги могут перемещаться между этими записями.

Хоть и кажется, что пассивы должны следовать после активов, в реальности же они являются источником. Для тех, кто только начинает изучать мир финансов, выглядит это весьма абсурдно, но здесь есть простая логика.

Конечно, есть разные формы оплат, но даже в них вначале возникает необходимость выполнить дело. А то, что деньги переводятся раньше или позже, это уже логичное действие из возникшей задачи.

Адрес офиса Банка УРАЛСИБ на карте Санкт-Петербурга

Обязательства компании

Все обязательства компании делятся на долгосрочные и краткосрочные. К первой группе относятся долги предприятия со сроком погашения более 1 года. Ко второй – со сроком оплаты до 12 месяцев.

К обязательствам компании относятся:

ο кредиты и займы

ο кредиторская задолженность

ο отложенные налоговые обязательства (ОНО)

ο оценочные обязательства (ОО)

ο резервы под обязательства (РО)

По строке кредиты и займы отражается сумма задолженности по полученным кредитам в кредитно-финансовых учреждениях. Если банковский кредит был получен в иностранной валюте, то для отражения в балансе сумма задолженности учитывается в рублях.

Кредиторская задолженность включает в себя все долги предприятия перед контрагентами и работниками.

ОНО – отложенная часть налога на прибыль, которая приведет к увеличению налога в будущем периоде. ОНО появляются в ситуации, когда прибыль до налогообложения, отражаемая в бухучете, превышает показатель налогового учета. Например, такие обязательства могут возникать при расчете амортизации основных средств разными методами.

По строке ОО отражаются обязательства компании с неопределенной величиной или сроком погашения. То есть обязанность по оплате еще не наступила, но она неизбежно наступит в будущем периоде. Например, оплата ежегодных отпусков работников. Это событие будет только в следующем году, но зарезервировать средства компании нужно уже сейчас.

Чтобы отразить ОО в бухучете, необходимо чтобы оно одновременно соответствовало следующим критериям:

- неизбежность наступления события

- сумма расхода может быть определена

РО – это создаваемый на предприятии резервный фонд, который предназначается для покрытия будущих расходов или убытков. Например, предприятие планирует провести капитальный ремонт оборудования в будущем году. Для этого создается резерв, за счет которого оно будет отремонтировано.

Основное отличие оценочных обязательств от резервов под обязательства в том, что ОО – это событие, которое неизменно наступит, а РО – это планы предприятия, которые никто не обязывает их исполнять.

Объективная оценка ОО и РО очень важна для предприятия, так как если не отражать их в пассиве, то это приведет к завышению текущей прибыли и искажению информации о реальном финансовом положении компании.

Реальные, скрытые и мнимые обязательства

Все долги предприятия делятся на три категории:

- реальные

- скрытые

- мнимые

Реальные – это обязательства, отраженные в отчетности и фактически существующие у предприятия.

Скрытые обязательства – это отраженная в балансе задолженность, которую можно было избежать или списать, но этого не произошло по каким-либо причинам. Например, в бухучете отражено начисление задолженности за поставленный товар, но фактической поставки еще не было.

Мнимые – это обязательства, отраженные в бухгалтерской отчетности, но фактически отсутствующие у предприятия. Такие обязательства не будут погашены ни в текущем, ни в последующих периодах.

Например, кредиторская задолженность перед контрагентом-банкротом или задолженность с истекшим сроком исковой давности. Такая задолженность подлежит списанию в счет увеличения финансового результата текущего периода.

Скрытые и мнимые обязательства искажают фактическую ситуацию на предприятии, так как уменьшают финансовый результат работы компании. Образование скрытых и мнимых обязательств происходит из-за ошибок в бухучете предприятия, а также недостаточного контроля со стороны руководства.

Чистые активы

По источнику формирования различают валовые и чистые ресурсы.

Валовый актив складывается из собственного капитала и займов, которые были взяты под проценты (в кредит). Обычно подобные ресурсы не берут в расчет, когда производят итоговые учет.

Чистые активы – это общая сумма наличных денег, которые можно выручить, если продать все производство. Простыми словами, под чистым ресурсом подразумевается стоимость всей компании в сухом остатке, за вычетом всех долгов.

Для расчета баланса чистых активов от суммы активов отнимают сумму пассивы

Для расчета баланса чистых активов от суммы активов отнимают сумму пассивы

Расчет чистых активов предприятия по балансу

Каждый предприниматель знает, что невозможно успешно развиваться в выбранном сегменте рынка, если время от времени не производить анализ ключевых финансовых показателей, к которым относят и чистые ресурсы.

Делая расчет чистых сбережений, необходимо проверять баланс на соответствие следующих моментов:

- ежеквартальность (не обязательно) и ежегодность (обязательно),

- отображение в годовом бухгалтерском отчете.

Расчет чистых ресурсов предприятия, приведенный Минфином в приказе №84н от 2014 года, могут использовать:

- ЗАО,

- ПАО,

- ООО,

- ГУП, МУП,

- кооперативы,

- хозяйственные партнеры.

Что такое чистые активы предприятия по балансу? Отдельный особый показатель, с кодом строки 3600, согласно приказу Минфина №66н от 02.07.2010 года. Для их расчета следует из стоимости активов (оборотных, внеоборотных) отнять сумму пассивов и будущих доходов.

Формула для расчета чистых активов по балансу выглядит так:

Оценка результатов расчета чистых активов

Итогом расчетов чистых активов по балансу может стать показатель, который во многом определит дальнейшую стратегию развития компании. Если анализ выявил отрицательный чистый ресурсов, то это говорит о возможном банкротстве предприятия, потому как доходы не успевают за расходами.

Немаловажную роль при оценке играет и уставной капитал. Сравните полученный результат расчета чистых ресурсов: если он больше УК, то предприятие может существовать и дальше, принося прибыль; если меньше, то компанию ждет неминуемый крах и ее стоит добровольно закрыть, потому как в последующем она сделает своих владельцев банкротам.

Виды активов и их характеристики

В общепринятой форме бухгалтерского баланса активы классифицируют на две группы, оформленные в виде разделов таблицы баланса. Названия групп объясняют суть их функционала.

СПРАВКА. Полный перечень оборотных и внеоборотных активов описан в Приказе Минфина РФ от 06.07.1999 N 43н (ПБУ 4/99).

Оборотные активы

Также известны как текущие, которые обслуживают производственный процесс и расходуются в ходе операционного цикла. Обычно сроком их использования считают не более года, но в некоторых случаях может быть больше в зависимости от технологического процесса производства. К данной категории относят:

- НДС по приобретенным ТМЦ;

- финансовые краткосрочные вложения;

- задолженность по дебиторам;

- денежные активы;

- запасы готового продукта.

За год такие активы могут пройти несколько операционных циклов, генерируя непрерывный поток прибыли и формируя основную часть дохода предприятия. Свою стоимость они полностью переносят на готовый продукт, при этом обладают следующими положительными свойствами:

- высокая ликвидность;

- гибкость в управлении;

- приспособляемость к условиям рынка;

- легкость в преобразовании своих видов.

Недостатками можно считать:

- зависимость от инфляции;

- затраты на хранение некоторых видов активов;

- потеря активов из-за неправомерных действий со стороны персонала или контрагентов.

Внеоборотные активы

Так называют активы, способные приносить прибыль организации, не принимая участия в ее хозяйственных циклах. Они представляют собой некий костяк предприятия, важный для планирования и прогнозирования хозяйственной деятельности. Обычно, срок их использования составляет больше одного года, поэтому их называют долгосрочными. Сюда относят:

- результаты разработок и исследований;

- основные средства производства;

- долгосрочные инвестиции/вложения;

- нематериальные активы;

- просроченная дебиторская задолженность;

- незавершенное строительство.

Плюсами внеоборотных активов считаются:

- независимость от инфляции;

- способность приносить доход в неблагоприятных рыночных условиях;

- защищенность от потери.

Существенными минусами являются:

- неликвидность;

- подверженность износу;

- слабая гибкость в управлении.

Материальные и нематериальные активы

Понятие материальных активов используют для описания любого имущества предприятия, имеющего вещественный характер. К ним относят запасы ТМЦ, денежные средства, здания, землю, оборудование и многое другое.

У нематериальных активов (НМА) нет какой-либо осязаемой, физической формы, но они при этом обладают определенной денежной стоимостью. Их обычно используют для получения дополнительной прибыли, но права на них должны закрепляться документально. Общая стоимость НМА дает возможность адекватно рассмотреть финансовое состояние предприятия.

Все средства НМА можно поделить на категории, учет которых регулируется Приказом Минфина России от 27.12.2007 N153н (ред. от 16.05.2016):

- имущественные права;

- авторские права;

- право использования природных ресурсов;

- право использования коммерческих знаков и обозначений;

- деловая репутация;

- другие НМА.

ВАЖНО! Необходимо помнить, что под НМА признаются не результаты интеллектуального труда, а только права на них

Чистые активы

Данное определение описывает показатель, характеризующий стоимость капитала предприятия, приобретенного только на собственные средства. Его расчет производится путем вычитания долговой суммы из общей суммы всех активов фирмы на основе показателей бухгалтерского баланса. Полученное значение даст общую картину о финансовом состоянии компании.