Счет на оплату по форме 2020 года — скачайте бесплатные шаблоны и образцы в word, excel и pdf

Содержание:

- Счет на оплату для организаций ООО и ИП — скачать шаблоны бланков в Word, Excel

- Как выставить счет на оплату?

- Чем отличаются счета на оплату от ООО и ИП?

- Как заполнить бланк счета на оплату?

- Как отражать НДС в счете на оплату?

- Когда нужно указывать в счете срок его оплаты?

- Основные ошибки при формировании счета, выделять ли НДС в счете?

- Технические ошибки при формировании счета

- НДС в счете: выделять или нет

- Перечень наименования товаров, работ или услуг в счете

- Образец заполнения счета на оплату в 2019 году

- JavaScript

- Как работать с документом

- Счет на оплату — это первичный документ?

- Как выставить счет покупателю/заказчику

- Excel для финансиста

- Журнал выставленных счет фактур

- О форме ОП-20

- Что такое счет на оплату

Счет на оплату для организаций ООО и ИП — скачать шаблоны бланков в Word, Excel

Счетом на оплату называют документ, который выставляется продавцом товаров или услуг покупателю. Таким образом, подтверждается факт продажи и возникают основания для внесения оплаты.

Как выставить счет на оплату?

Счет выставляется как без договора, так и на основании договора. Он направляется покупателю услуг по электронной почте или вручается лично.

Документ оформляется в бумажном или электронном виде (в формате Word, Excel и PDF и т. д.). В зависимости от договоренности сторон счет выставляется до или после оказания услуг/поставки товаров.

Чем отличаются счета на оплату от ООО и ИП?

Счета от ИП (индивидуального предпринимателя) и от ООО (общества с ограниченной ответственностью) отличаются друг от друга только тем, что предприниматель расписывается на документе один раз, а в ООО нужно две подписи и за руководителя предприятия, и за главного бухгалтера.

Как заполнить бланк счета на оплату?

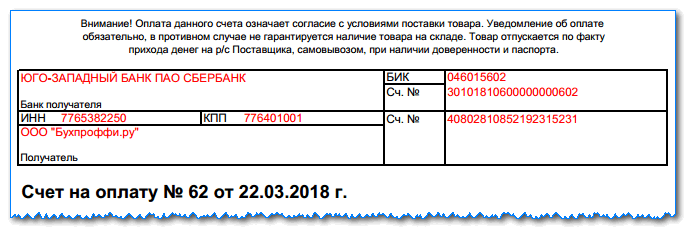

Форма счета на оплату не регламентируется законодательными документами. Каждая организация разрабатывает бланк документа самостоятельно, включая в него обязательные реквизиты, или использует общепринятые шаблоны. При выставлении счета на оплату в него включают:

- Номер счета (нумерация ведется с января текущего года) и дату его создания.

- Название продавца, юридический адрес и банковские реквизиты для перечисления оплаты.

- Название (ФИО), адрес, ИНН и КПП (при наличии) плательщика.

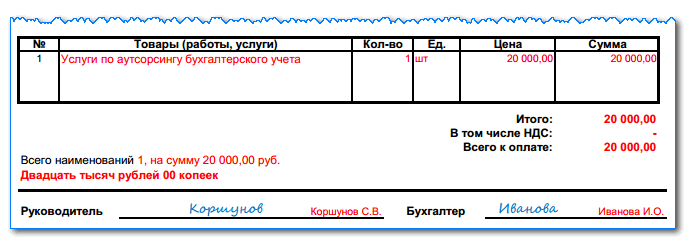

- Данные об услуге или товаре: наименование, единицы измерения, количество, цена и итоговая стоимость.

- Данные об НДС.

- Срок оплаты счета (при необходимости).

- Подписи директора предприятия (ИП) и главного бухгалтера, печать (при наличии).

Как отражать НДС в счете на оплату?

В счете на оплату с НДС (при использовании ИП или организацией основной системы налогообложения – ОСНО) отдельно прописывается сумма налога на добавочную стоимость – 18% от стоимости товаров или услуг.

В счете без НДС (при использовании ИП или организацией упрощенной системы налогообложения – УСН) указывается: «Без НДС» или «НДС не облагается».

Когда нужно указывать в счете срок его оплаты?

Срок оплаты счета указывается в документе в том случае, когда в договоре между поставщиком услуг и товаров и их получателем указаны временные рамки осуществления финансового расчета между сторонами.Ниже представлены образцы счетов, которые вы сможете легко заполнить, внимательно прочитав нашу статью.

Скачать счет на оплату в формате wordСкачать счет на оплату в формате excel

Основные ошибки при формировании счета, выделять ли НДС в счете?

Организации и индивидуальные предприниматели, оказывая услуги, выставляют счета на оплату.Типовой форма счета нет, каждая организация или ИП может разработать свою форму. Например, можно добавить:

- пункт о сроках оплаты счета

- пункт о подписи заказчика в получении оригинала счета

- требование о предоставлении доверенности при получение товаров и т.д.

Технические ошибки при формировании счета

Пропуски и задвоение номеров счетов не являются нарушениями, т.к. счет на оплату не является первичным учетным документом.

НДС в счете: выделять или нет

В счете на оплату нужно выделять НДС: указывать сумму НДС или писать, что счет выставлен без НДС (если организация или ИП на УСН).

Четкого требования о выделении НДС в счетах на оплату в НК РФ нет: НДС контрагентами зачитывается на основании счетов-фактур. Но если в счете не выделить НДС, это может повлечь арифметические ошибки при последующей подготовке актов, счетов-фактур или товарных накладных.

Перечень наименования товаров, работ или услуг в счете

Желательно в счетах расписывать перечень товаров, работ или услуг. Ситуация аналогична с НДС: если в счете не расписать перечень товаров, работ или услуг, это может создать трудности при формировании счетов-фактур или товарных накладных.

Поэтому в счетах лучше все расписывать, чтобы информация в договорах, счетах, счетах-фактурах и товарных накладных была идентична.

Образец заполнения счета на оплату в 2019 году

Законодательством не определена какая-либо фиксированная форма счета на оплату. Фактически, каждый субъект бизнеса наделен правом разработать для себя свою собственную форму этого документа

В этом случае важно, чтобы он содержал банковские данные получателя денежных средств, а также полную сумму к оплате

На бланке счета можно размещать какую-либо дополнительную информацию для покупателя — например, о проходящих или будущих акциях на продукцию. Широкое распространение имеет счет-договор — документ, который содержит данные об оплате товара, и в то же время выступает договором на сделку.

Также на документе можно поместить строку, в которой будет оговариваться срок действия цен в счете.

Если у фирмы происходит смена платежных реквизитов, то в шапке можно написать сообщение об этом, а также разместить образец оформления платежного поручения.

Сверху документа обычно размещается информация о продавце. Здесь записываются название субъекта бизнеса, его коды ИНН и КПП, юридический адрес, полные банковские реквизиты (наименование кредитного учреждения, БИК, расчетный и корсчет).

Если поставщик и отправитель груза не совпадают, то ниже можно разместить дополнительные строки, в которых разместить реквизиты последнего. Иначе это можно либо вообще не указывать на документе, либо записать «Он же».

Затем рядом с наименованием документа нужно проставить его номер по порядку и дату заполнения.

Следом указываются сведения о плательщике. Обычно здесь проставляются его название, коды ИНН и КПП, адрес нахождения. Кроме этого, получатель груза и тот, кто его будет оплачивать могут не совпадать

Это приобретает важное значение в ситуации, когда оплачивает товар либо услугу головная компания, а фактически получает ТМЦ филиал. В этой ситуации нужно правильно заполнить оба поля – «Плательщик» и «Грузополучатель»

Если счет выписывается на работы либо услуги, то поля «Грузоотправитель» и «Грузополучатель» обычно прочеркиваются.

Внимание! Рекомендуется в счете оформлять графу «Основание». В нее необходимо вносить данные о заключенном договоре, сведения о поступившей заявке и другую информацию.. После этого в форме таблицы указывается информация о поставляемом товаре, либо выполняемых услугах

В каждой строке записываются наименование, единица измерения, количество единиц к поставке, цена за единицу, ставка и сумма НДС, общая сумму по позиции. Составление таблицы завершается строкой «Итого», в которой подводится итоговая сумма по всем позициям к поставке

После этого в форме таблицы указывается информация о поставляемом товаре, либо выполняемых услугах. В каждой строке записываются наименование, единица измерения, количество единиц к поставке, цена за единицу, ставка и сумма НДС, общая сумму по позиции. Составление таблицы завершается строкой «Итого», в которой подводится итоговая сумма по всем позициям к поставке.

Ниже таблицы еще раз дублируется общая сумма в прописном виде, а также размер налога НДС. Если фирма не является его плательщиком, то должна быть указана фраза «Без налога НДС» либо «НДС не облагается».

Руководитель и главный бухгалтер выполняют подписание документа, после чего на счет ставится оттиск печати.

JavaScript

Как работать с документом

Заказ-счет нужен для того, чтобы фиксировать тот список блюд, которые были заказаны предприятию общепита, и их стоимость. Также в документе отражают факт получения заказа и передачи денег, отсутствия претензий у сторон. Заказ-счет схож с договором между организацией общепита и заказчиком (ЮЛ или ФЛ).

В документе обязательно отмечают наименования блюд, количество, стоимость, какой цех их должен приготовить и к какому времени. Холодный цех готовит закуски и салаты, горячий — горячие блюда, буфет — соки, напитки и т.д.

Никакие исправления в документе не допускаются. Если есть изменения в меню, то заказчик и организация должны их согласовать и заполнить таблицу с изменениями в заказе.

Внимание! В форме указано, что заказ-счет — это расчетный документ. Но он не может полностью заменить кассовые чеки или бланки строгой отчетности

Им дополняют данную документацию. При получении оплаты наличными средствами компания должна применять ККТ.

После того как мероприятие завершилось, ответственный за исполнение заказа работник расписывается об этом в бланке.

Хранить заказ-счет нужно в течение 5 лет.

Счет на оплату — это первичный документ?

Зачастую принято считать, что без наличия СНО производить оплату по договору преждевременно, а сам СНО является тем официальным документом, который позволяет руководству санкционировать, а бухгалтерии осуществить перевод денежных средств.

Таким образом, фактически признается, что счет на оплату — это первичный документ, без которого производить бухгалтерские проводки по расчету с поставщиками и оформлять платежные документы нельзя, однако эта точка зрения является ошибочной по ряду причин.

Во-первых, любая операция по поставке товаров, выполнению работ и оказанию услуг уже имеет первичные учетные документы: счета-фактуры, товарные и транспортные накладные, акты выполненных работ, которые подтверждают для покупателя факт исполнения договора со стороны поставщика, а значит, и возникновения обязательств по оплате.

По отношению к перечисленным документам, а также исходному договору СНО является вторичным, производным документом.

Во-вторых, согласно п. 1 ст. 9 Федерального закона N 402-ФЗ «О бухгалтерском учете» оформлению первичным учетным документом подлежат любые факты хозяйственной жизни предприятия. СНО фиксирует не сам хозяйственный факт как таковой, а высказанное желание получить оплату по свершившемуся факту.

В‑третьих, СНО не может считаться первичным потому, что он не обладает важным для учетного документа свойством безусловности. Счет можно считать в широком смысле ожиданиями поставщика — офертой, которая ожидает акцепта покупателя — согласия произвести оплату и отсутствия возражений, чего может и не произойти.

В‑четвертых, СНО является внешним документом, который передается от одной организации к другой. Соответственно, если считать его первичным учетным, то на этом основании произвести бухгалтерские проводки обязаны обе стороны, что невозможно, так как поставщик уже учел отгрузку товаров, выполнение работ или оказание услуг как факты своей хозяйственной деятельности.

Как выставить счет покупателю/заказчику

Фирмы заинтересованы продавать как можно больше и получать максимальное количество денег от своих покупателей. Чтобы покупатель или заказчик мог оплатить товары или услуги, компания обычно выставляет счет. Зачем он нужен, что следует в нем указать и как его составить, разберемся в этой статье.

Счет вместо договора

Некоторые компании продают товары или оказывают услуги широкому кругу клиентов по 1-2 раза. В этом случае заключать договор с каждым из клиентов будет занимать достаточно много времени. Таких затрат можно избежать, если заменить договор счетом. Как выставить счет, чтобы он был приравнен к договору? Укажите в счете существенные условия сделки (ст. 432 ГК РФ):

- предмет договора (наименования и количество товара или услуг),

- цена и порядок расчетов,

- срок поставки.

Выставляя счет, продавец предлагает покупателю приобрести товар на условиях, указанных в счете. Т.е. счет приравнивается к оферте. Если покупатель оплачивает товар, значит он согласен с условиями договора (счета), т.е. происходит акцепт.

Документ для оплаты

Однако главная функция счета – предоставить покупателю всю необходимую информацию для совершения оплаты. поэтому в счете следует указать:

Счет подписывается руководителем и главным бухгалтером или другими уполномоченными лицами. Также на счет ставят печать.

Обычно счет выглядит примерно так:

ООО «Ромашка»

Адрес: 105064, г. Москва, ул. Земляной вал, д. 14

Образец заполнения платежного поручения

| ИНН 7715001123 | КПП 771501001 | Сч. № | 40702810138300100698 |

| Получатель: ООО «Ромашка» | |||

| Банк получателя: ЗАО АКБ «Росбанк» | БИК | 44552272 | |

| Сч. № | 30101810000000000256 |

СЧЕТ № 215 от 8 августа 2014 года

Плательщик: ООО «Лютик»

Грузополучатель: ООО «Лютик»

| № | Наименование товара | Единица измерения | Количество | Цена | Сумма |

| 1 | Планшет Apple iPad mini 32Gb Wi-Fi | шт. | 1 | 15 000,00 | 15 000,00 |

| Итого: | 15 000,00 | ||||

| В том числе НДС (18 %): | 2 288,14 | ||||

| Всего: | 15 000,00 |

Всего наименований 1 на сумму: 15 000,00.

Пятнадцать тысяч рублей ноль копеек.

Руководитель предприятия _________________ Иванов И.И.

Главный бухгалтер __________________ Петрова О.А.

Первичный документ?

Счет не является первичным документом. Поэтому он не должен содержать все реквизиты, предусмотренные ст. 9 402-ФЗ. Его форму не обязательно утверждать в учетной политике. Компания может сделать это по собственному желанию.

Более того, счет не является обязательным документом в документообороте компаний. Платеж вполне может осуществляться, например, по договору.

Бесплатные программы для формирования счетов

Как выставить счет, если нет специальной бухгалтерской программы?

Сформировать счет можно в бесплатных программах (или демо-версиях), которые можно найти в интернете, например: «Инфо-Предприятие», «Высший сорт», «Бизнес Пак».

Если вам нужна консультация по бухгалтерскому и налоговому учету в интернет-бизнесе, пишите мне на странице . Узнайте, чем я еще могу помочь интернет-предпринимателям, загляните на страницу .

Excel для финансиста

Одна из важнейших задач финансиста — управление денежными потоками организации. В больших компаниях для решения этой задачи используют специализированные казначейские системы, а в небольшой или развивающейся организации неплохо подойдёт Excel.

Оперативное управление денежными потоками обычно реализуют с помощью специального документа, который называется платёжный календарь (финансовый календарь). Для управления платежами в Excel нужно:

- собрать информацию о планируемых платежах;

- структурировать эту информацию (по статьям затрат, центрам финансовой ответственности и плательщикам);

- проверить на соответствие утверждённому бюджету движения денежных средств;

- рассчитать остаток на конец планируемого периода.

В примере две таблицы.

В верхней таблице вручную указывается остаток движения денежных средств по каждому плательщику на начало периода. Также вручную прописываются ожидаемые поступления. В следующих столбцах автоматически рассчитываются общие суммы платежей и планируемые остатки на конец периода.

Нижняя таблица представляет собой список планируемых счетов. Ключевая информация: суммы платежей, контрагенты, плательщик, статьи затрат, предельный срок оплаты.

Обратите внимание на несколько удобных «хитростей». Первое

Нижняя таблица представляет собой «умную таблицу» Excel. Это очень удобный инструмент для таблиц с изменяемым числом строк и столбцов: при добавлении строк в конец таблицы не надо «перепротягивать» все формулы, они протягиваются автоматически. Кроме того, упрощена адресация к ячейкам таблицы. Обратите внимание на формулу в ячейке D2: «=СУММЕСЛ?(РеестрПлатежей;A2;РеестрПлатежей)«. Здесь «РеестрПлатежей» — имя «умной» таблицы (задаётся на вкладке Конструктор меню, эта вкладка появляется при выделении умной таблицы); «Плательщик» и «к оплате» — наименования столбцов таблицы. Формула ищет в столбце «Плательщик» наименование плательщика из ячейки А2 и суммирует значения столбца «к оплате»

Первое. Нижняя таблица представляет собой «умную таблицу» Excel. Это очень удобный инструмент для таблиц с изменяемым числом строк и столбцов: при добавлении строк в конец таблицы не надо «перепротягивать» все формулы, они протягиваются автоматически. Кроме того, упрощена адресация к ячейкам таблицы

Обратите внимание на формулу в ячейке D2: «=СУММЕСЛ?(РеестрПлатежей;A2;РеестрПлатежей)«. Здесь «РеестрПлатежей» — имя «умной» таблицы (задаётся на вкладке Конструктор меню, эта вкладка появляется при выделении умной таблицы); «Плательщик» и «к оплате» — наименования столбцов таблицы

Формула ищет в столбце «Плательщик» наименование плательщика из ячейки А2 и суммирует значения столбца «к оплате».

Второе. Основная задача планирования платежей — не допустить отрицательного остатка денег на счёте (такого быть не может)

Обратите внимание на столбец Е верхней таблицы. Там рассчитываются эти остатки, и к ячейкам применено условное форматирование: если остаток отрицательный, Excel подкрасит ячейку

Для изменения платежей служит столбец «платим?» нижней таблицы. Если там стоит 1, платёж запланирован, если 0 — нет. Финансовый менеджер, изменяя значения в этом столбце, добивается отсутствия отрицательных плановых остатков.

Третье. Для исключения ошибок в нижней таблице применена частичная проверка вводимых данных. В столбец «Плательщик» невозможно ввести произвольное значение, можно только выбрать одно из значений, заданных в верхней таблице. Это сделано при помощи инструмента Проверка данных. Таким же образом можно защитить от ввода столбцы «Бизнес/подразделение» и «Наименование статьи бюджета», если предварительно сделать соответствующие справочники. Для «полного счастья» можно защитить верхнюю таблицу от изменения.

Подробнее об используемых инструментах читайте в учебнике Excel онлайн:

Об условном форматировании: Глава 2. Работа с ячейками: ввод, форматирование

О проверке данных и защите ячеек: Глава 4. Защита данных в Excel от нежелательных изменений

Журнал выставленных счет фактур

Возникает логичный вопрос — если форма счета не регламентирована законом, то нужен ли журнал для их учета? На самом деле, такой журнал должны вести в обязательном порядке лица, которые занимаются посредническими услугами. Форма такого учетного документа предусмотрена Постановлением Правительства РФ № 1137.

При этом держатель журнала выставленных счетов обязан вносить в него данные и о приходе счетов. Нормативными актами предусмотрена возможность ведения такого журнала как в электронном, так и в бумажном виде, хотя его сдача в ИФНС предусмотрена исключительно в электронном виде. Журнал состоит из двух частей и ведется поквартально.

В первой части журнала полученных и выставленных счетов-фактур указываются полученные счета, а во второй, соответственно, – выставленные. Документ подлежит передаче в органы ИФНС ежеквартально, то есть за первый квартал до 20 апреля, за второй – до 20 июня и так далее.

Все ИП и юридические лица, осуществляющие посредническую деятельность, обязаны хранить такие журналы на протяжении 4 полных лет, которые отсчитываются с момента занесения в него последней записи.

За отсутствие такого журнала, предусмотрен штраф в размере 10 тысяч рублей, который одинаков как для юридических лиц, так и для индивидуальных предпринимателей.

В остальных случаях, учет выставленных счетов проводится исключительно по желанию бизнесмена.

О форме ОП-20

Данная форма в настоящее время является рекомендованной к применению. Если она по каким-то причинам не подходит компании, то ее можно доработать или сократить. Однако некоторые организации предпочитают работать именно с унифицированными формами, чтобы у проверяющих органов не было претензий.

Если решено разработать самостоятельную форму, то не нужно забывать об обязательных реквизитах первичного документа. Они перечислены в п. 2 ст. 9 ФЗ №402 «О бухгалтерском учете». Без них документ будет считаться недействительным.

Важно! Любое свое решение в выборе форм компания должна зафиксировать в учетной политике. Справка! Заказ-счет по форме №ОП-20 был утвержден постановлением Госкомстата России от 25 декабря 1998 года №132

Обязательным к использованию бланк стал с 1 января 2013 года, согласно информации Минфина России №ПЗ-10/2012

Справка! Заказ-счет по форме №ОП-20 был утвержден постановлением Госкомстата России от 25 декабря 1998 года №132. Обязательным к использованию бланк стал с 1 января 2013 года, согласно информации Минфина России №ПЗ-10/2012.

Что такое счет на оплату

Российское законодательство не фиксирует правила, в соответствии с которыми использование счета на оплату – обязательно. Так, выплату средств за определенную хозяйственную процедуру уместно предоставлять на базе предварительно оформленного соглашения

Тем не менее, законодатель уделяет особое внимание необходимости наличия контракта. Как следствие, счет на оплату не может существовать как самостоятельный документ

Он всегда считается приложением к основному договору. В счете содержится только часть информации из соглашения, а именно – детализация условий конкретной отгрузки или предоставления услуг.

Использование счета в ходе проведения сделки уместно также и потому, что условия отгрузок должны конкретизироваться для удобства дальнейших расчетов. На практике довольно часто договоры заключаются на значительные объемы и суммы, что делает удобным дробное исполнение обязательств. Поэтому даже если в контракте не оговорено использование счетов на оплату, контрагенты, как демонстрирует практика, выставляют их, указывая количество товара (услуг) и соответствующую стоимость.

Обратите внимание – так как законодательство не оговаривает обязательность использования счета, документ не считается бухгалтерской отчетностью, а важен только для внутреннего документооборота и удобства бухгалтеров (или управленческих бухгалтеров). Выставить счет на оплату означает следующее – компания-поставщик создает отдельный документ, в котором ссылается на основное соглашение

В этом документе детализируются условия получения товаров или услуг потребителем. После оформления документ передается контрагенту. Со счетом и договором покупатель оплачивает нужную сумму, после чего получает продукцию (либо иным образом, оговоренным в изначальном соглашении)

Выставить счет на оплату означает следующее – компания-поставщик создает отдельный документ, в котором ссылается на основное соглашение. В этом документе детализируются условия получения товаров или услуг потребителем. После оформления документ передается контрагенту. Со счетом и договором покупатель оплачивает нужную сумму, после чего получает продукцию (либо иным образом, оговоренным в изначальном соглашении).

Счет на оплату – специфический документ, в котором приводится информация о совершаемой сделке между контрагентами. Законодательство предусматривает следующие моменты, когда уместно использование дополнительной отчетности, помимо договора:

- если в тексте соглашения не была отмечена конкретная сумма оплаты, либо если общая сумма, указанная в договоре, предполагается к разделению на более мелкие выплаты;

- хозяйственная операция предусматривает НДС;

- компания-поставщик имеет официальное освобождение от уплаты НДС;

- поставщик, который осуществляет свою деятельность на ОСНО, реализует продукцию от своего имени, либо оказывает услуги по соглашению агента;

- в случае, когда заказчик предоставил поставщику аванс или перевел предоплату за будущую поставку.

Так, счет может не учитываться бухгалтерией вообще, что не будет нарушением законодательства. Счет не подразумевает никаких правовых последствий, если, например, он будет проигнорирован и не оплачен. Однако практически все бухгалтеры ведут внутренний учет подобных документов. Также счет может считаться одним из доказательств в суде при рассмотрении конфликтов.