Ведение домашнего бюджета: в тетраде, в excel и специальных программах

Содержание:

- Нельзя откладывать запись на конец недели. Точно что-нибудь пропадёт

- Последние отзывы клиентов Хоум Кредит Банка

- Детализация расходов бюджета

- Copyright and license

- Расходы семейного бюджета

- С чего начать

- Защита данных в ячейке от изменений

- Цели и функции семейного бюджета

- Определите, исправен ли дисплей

- Анализ семейного бюджета

- Зачем вести семейный бюджет: плюсы и минусы

- Условия потребительского кредитования в Мытищах

- Порядок ведения семейного бюджета

- Структура и функции бюджета семьи

- Видео

- Где можно отправить или получить перевод

- Отзывы о брокерах

- Как правильно планировать семейный бюджет в таблице

- Где найти терминалы для оплаты услуг?

- Работа с формулами в таблице личных финансов

- Зачем нужно вести учет семейного бюджета

- Планирование семейного бюджета

- Заключение

Нельзя откладывать запись на конец недели. Точно что-нибудь пропадёт

Последние отзывы клиентов Хоум Кредит Банка

Детализация расходов бюджета

Деньги тратятся практически каждый день: покупаются продукты питания, топливо, проездные билеты. Чтобы оптимизировать ведение семейного бюджета, рекомендуется сразу же вносить расходы. Потратили – записали.

Для удобства создадим листы детализации по всем статьям расходов. На каждом – таблица Excel расходов семейного бюджета в деталях. «Дата» — «Статья расходов» — «Сумма». Достаточно сделать ее один раз. А потом копировать и вставлять.

Чтобы дать название листу детализации, щелкаем по его обозначению правой кнопкой мыши. «Переименовать».

Не забывайте записывать в строку «Итого» формулу суммы.

Теперь привяжем отчеты с расходами к сводной ведомости. Принцип присоединения тот же.

Старайтесь выделять именно ячейку с итоговой суммой!

Copyright and license

Расходы семейного бюджета

Распределение расходов осуществляется по нескольким категориям:

- питание — расходы, связанные с приобретением еды для ежедневного потребления;

- транспорт — расходы на проезд в общественном транспорте или на личном автомобиле;

- личные — расходы на каждого члена семьи: одежда, обувь, предметы гигиены;

- коммунальные — расходы на оплату коммунальных услуг;

- связь — оплата сотовой связи, Интернета;

- накопления — определенная сумма, откладываемая для достижения поставленной финансовой цели.

Расходы можно поделить на две основные категории: регулярные и временные. Так покупка учебников в школу, одежды или книг не является необходимой каждый месяц, а продукты и связь должны оплачиваться ежемесячно.

При ведении семейного бюджета могут возникать ситуации, связанные с получением большой суммы денег, или, наоборот, с растратой имеющихся средств. Если доход в семейный бюджет равен расходу, ситуация сбалансирована. В ином случае, когда денег получено больше, чем потрачено, или наоборот, получено меньше, чем потрачено, возникает профицит или дефицит бюджета. В случае возникновения дефицита семья часто обращается за финансовой помощью, оформляя кредиты, и зачастую кредиты становятся настоящим злом, которого можно избежать, если правильно планировать финансы.

Главная проблема использования заемных средств кроется в том, что расходы, связанные с ежемесячным погашением, начинают сильно превосходить доходы.

Задача каждой семьи — сформировать рациональный потребительский бюджет — это идеальный порядок расходования средств, сформированный с учетом рациональных норм потребления.

Доходную часть семейного бюджета можно отобразить в следующей таблице:

| Заработная плата папы | |

| Должностной оклад | 40 000 |

| Удержания: подоходный налог 13% | 5 200 |

| Сумма к выплате | 34 800 |

| Заработная плата мамы | |

| Должностной оклад | 37 000 |

| Удержания: подоходный налог 13% | 4 810 |

| Сумма к выплате | 32 190 |

| Общий доход семьи | |

| Должностной оклад | 77 000 |

| Удержано: подоходный налог 13% | 10 010 |

| Сумма к выплате | 66 990 |

По мнению кандидата экономических наук Медведева В.Д., за последние годы произошли определенные изменения в структуре доходов, поступающих в семейный бюджет. В целом существенно повышается процент доходов от осуществления предпринимательской деятельности, сдачи в аренду различных объектов собственности, а также от ведения дополнительных видов деятельности. Вместе с тем доля социальных трансфертов в малообеспеченных семьях остается высокой, а незначительная доля пособий на детей в целом отражает неэффективность реализуемых мер социальной политики.

Также произошли изменения в структуре расходов в семьях: доля затрат на питание существенно возросла, а на непродовольственные товары — уменьшилась.

Один из финансовых экспертов и составитель экономической теории — Лобачева Е.Н. —отмечает, что воспроизводство главного экономического фактора, рабочей силы, происходит на уровне семьи. Также именно семья осуществляет конечное потребление производимых в стране продуктов.

В связи с этим вопросами, связанными с доходами населения, в нашей стране долгое время занимались не финансисты, а демографы, из-за чего возникли некоторые проблемы с пониманием того, как нужно правильно формировать и расходовать семейный бюджет. Культура ведения учета семейного бюджета в нашей стране практически не развита, из-за чего даже семьи с хорошим доходом часто не могут правильно распоряжаться финансами и не имеют никаких счетов.

Теперь, в текущее время, происходит достаточно сложный и болезненный процесс перехода для многих слоев населения к рынку. Для создания благоприятных условий необходимо проводить глубокий анализ экономической жизнедеятельности семьи, а также научиться правильно использовать результаты этого анализа.

В данной экономической теории семейный бюджет представлен, как общепринятая форма организации семейной экономики. Жизнедеятельность каждой семьи начинается, прежде всего, с получения и распределения дохода – это первый и главный вопрос, который должны решить супруги после вступления в брак.

С чего начать

В первую очередь, если вы интересуетесь вопросом, как вести учет расходов и доходов дома, то должны учитывать один важнейший факт, только один из всей семьи должен заниматься вопросами финансов и распределять денежные средства на нужды всех членов семьи. Соответственно, первый шаг, с которого нужно начать планирование бюджета – это обсуждение личных потребностей каждого члена семьи. Если этот вопрос решить не удастся, то соответственно, ни о каком учете и экономии речи быть не может. Деньги любят счет, а если быть точнее, в данном случае – учет.

Кстати, если у вас большая и дружная семья, то контролирует доходы и расходы будет в разы сложнее, потому что далеко не все члены семьи готовы будут подержать такую идею. Но на самом деле без домашней бухгалтерии навести порядок в финансовых вопросах практически невозможно, поэтому все же первостепенная задача замотивировать всех членов семьи, и убедиться в необходимости вести журнал.

Защита данных в ячейке от изменений

Часто расходы и доходы вводятся в спешке. Из-за этого можно сделать ошибку, ввести недопустимое значение. В результате получатся неправильные сводные данные. А вспомнить в конце месяца, где именно была неточность, порой невозможно.

Как защитить ячейку от изменений в Excel:

- От ввода некорректных значений. Данные – проверка данных – параметры. Выбрать тип данных из всплывающего списка. ОК.

- Запретить изменение значений в ячейке. Рецензирование – защитить лист. В открывшейся вкладке ввести пароль, который позволит отключить защиту. Во всплывающем списке можно выбрать, что запрещаем, а что разрешаем. В примере мы оставили пользователю возможность выделять ячейки.

- Выборочно защитить ячейки. Семейным бюджетом могут пользоваться сразу несколько человек. Для каждого из них можно организовать доступ в определенную область листа. Рецензирование – Разрешить изменение диапазонов. Создать. Вводим имя диапазона, адреса ячеек (к которым будет доступ) и пароль доступа.

Чтобы защитить всю книгу, на вкладке «Рецензирование» нажмите соответствующую кнопку.

Цели и функции семейного бюджета

У человека, не интересующегося финансами, может возникнуть вопрос:”Зачем вести домашнюю бухгалтерию, если я доволен размером доходов, расходов и уровнем жизни ?”

Основная цель бюджета — оптимизация доходов и расходов семьи. Даже очень богатые люди зачастую не просто планируют семейный бюджет, но и нанимают финансовых консультантов, чтобы разумно и правильно тратить свои деньги.

Контроль расходов

Важнейшая функция семейного бюджета – контроль затрат. Независимо от возраста и пола люди ежемесячно тратят деньги на продукты, транспорт, жилье, коммунальные услуги, спортивный зал, парикмахерскую, кинотеатр или ресторан. Список можно продолжать бесконечно. Благодаря контролю за финансами покупки становятся полностью обоснованными и доставляют радость, а не беспокойство.

Учет доходов

Необходимость

вести учет доходов обусловлена тем, что знание их структуры позволяет понять, сколько денег приносят

бизнес, работа и инвестиции, сделать

вывод об их эффективности.

Уменьшение задолженностей

На фоне постоянной рекламы легкодоступных кредитов многие “влезают в долги”. Правильное распределение расходов позволяет избежать лишних займов Я не имею в виду осознанные кредиты, например, ипотеку, благодаря которой семье не нужно снимать квартиру. Если вам интересно, выгодно ли брать ипотеку или лучше арендовать жилье, рекомендую ознакомиться со статьей: «Съем жилья или ипотека? Что выбрать? Считаем вместе».

Создание финансовых накоплений

Лучшим

результатом учета домашних финансов является появление свободных денежных

средств, которые при правильном использовании дадут не только защиту от

форс-мажорных обстоятельств, но и увеличат доходы.

Определите, исправен ли дисплей

Анализ семейного бюджета

После того, как период, на который составлялся финансовый план, миновал, следует подвести итоги и посмотреть, каковы результаты. Необходимо ответить на следующие вопросы:

- Какие пункты плана потребовали дополнительных расходов? Чем это было вызвано?

- Удалось ли сэкономить и на чем?

- Увеличились ли необходимые траты за данный промежуток времени (например, мог произойти рост цен или стоимости услуг ЖКХ)?

- Были ли за этот период дополнительные доходы?

Подведя итоги, можно составить общую картину семейного бюджета в данный момент и наметить шаги по увеличению доходов в случае необходимости.

Зачем вести семейный бюджет: плюсы и минусы

Смысл даже не в том, чтобы вести именно семейный бюджет, или, например, бюджет для путешествий. Важен сам принцип, который помогает при том же уровне доходов быстрее достигать определённых финансовых целей.

Основная проблема большинства людей в том, что они не контролируют свои траты. Они не знают, сколько денег каждый месяц уходит на еду, одежду, развлечения и какие-то совершенно ненужные вещи. Иногда они даже берут в долг, но продолжают мечтать о том, чтобы однажды купить машину или поехать на море.

Возникает вопрос: действительно ли человек так хочет на море, если позволяет себе каждые выходные ужинать в кафе и пить дорогое вино? Без сомнения, каждый ответит, что было бы здорово отправиться в отпуск, но сэкономленных на кафе денег на это точно не хватило бы. При этом мало кто догадывается, что если сократить ряд статей расходов, то накопить на поезду хотя бы за год не составит труда.

Да, есть важные вещи, на которых экономить не стоит

Но важно делать осознанный выбор, что всё-таки нужно приобрести, а от чего можно отказаться. А это возможно только в том случае, если вы знаете, сколько именно денег уйдёт в итоге

К тому же, очень важно понимать, какие мечты и цели для вас стоят в приоритете.

Помимо прочего, вести семейный бюджет – значит иметь возможность объяснить свои финансовые решения членам семьи. Например, жена предъявила мужу претензию: он купил себе Макбук за 50 тысяч, потратил такую огромную сумму, при том что ей они уже давно ничего не покупали. Если муж ведёт бюджет, то он в два счёта обрисует супруге реальную картину: помимо Макбука он за весь год приобрёл буквально пару комплектов одежды, в то время как общая сумма её небольших на первый взгляд покупок превышает 100 тысяч.

Одним словом, ведение семейного бюджета поможет наглядно увидеть, куда же уходит ваша зарплата. Вы заметите каждый случай, когда приобрели что-то «всего на тысячу рублей дороже», и поймёте, насколько из-за этого выросли общие расходы. Досконально отслеживая затраты, вы научитесь экономить на мелочах, что на самом деле является залогом грамотного управления бюджетом.

Важно понимать, что вести учёт расходов и экономить на всём подряд – это не одно и то же. Чтобы достигнуть какой-либо финансовой цели, эффективнее всего работать в двух направлениях одновременно: стараться больше зарабатывать и по возможности меньше тратить

В этом смысле семья – как предприятие, руководители которого стараются не только оптимизировать затраты, но и увеличить доходы.

Сложно добиться финансовой свободы, когда запросы растут быстрее доходов. Если люди тратят всё заработанное на какие-то сиюминутные желания и даже залезают в долги, они и при огромных доходах будут чувствовать себя нищими. Чтобы такого не происходило, необходимо контролировать свои расходы, а сэкономленное откладывать и вкладывать.

Решившись вести семейный бюджет, вы получите множество преимуществ:

- Вы всегда будете знать, на что уходит ваша зарплата. Не будет мучительных раздумий, почему кончились деньги и кто в этом виноват.

- После нескольких месяцев такого контроля вы сможете довольно точно определить размер каждой статьи расходов. Некоторые из них, которые покажутся неоправданными, можно будет осознанно уменьшить, а более важные – увеличить.

- Вы сможете подготавливаться к серьёзным тратам заранее, а значит, обходиться без кредитов и прочих займов.

- Бюджет будет очень кстати, когда вы захотите спланировать покупку или поездку. Он поможет вам узнать, сколько времени понадобится для накопления нужной суммы, или на чём можно сэкономить, чтобы сократить этот срок.

- Отправляясь в длительное путешествие, вы будете знать, на сколько времени хватит имеющихся средств.

- При увольнении с работы у вас будет точное представление о том, как долго можно искать новое место без страха потратить все сбережения.

- Вы станете более дисциплинированным как в финансовых вопросах, так и в целом.

Недостатков у ведения бюджета гораздо меньше:

- Учёт затрат и планирование покупок отнимает время. Хотя многие даже получают удовольствие, когда расписывают свой финансовый план вместе с долгожданными приобретениями и поездками. Но на это в любом случае придётся потратить часть своего свободного времени.

- Снижение расходов может стать навязчивой идеей, переходящей всякие границы. Начиная с разумного урезания затрат, есть шанс со временем привыкнуть экономить на всём вообще.

- Ещё одна опасность заключается в том, что, сосредоточившись на экономии, многие забывают о заработке. Когда вы постоянно планируете семейный бюджет в рамках текущего дохода, может сформироваться своеобразный блок, не позволяющий даже задуматься, что денег могло бы быть и больше.

Условия потребительского кредитования в Мытищах

Порядок ведения семейного бюджета

1 Этап. Определение целесообразности ведения бюджета.

Перед тем, как начать вести семейный бюджет, человек должен понимать, зачем он это делает. Бывают категории людей, у которых доходы значительно превышают расходы, а покупки совершаются не импульсивно, а рационально. Для таких людей формирование финансовых планов совершенно не обязательно. Большинство из нас балансирует на уровне «точки безубыточности», поэтому для многих составление семейного бюджета – это жизненная необходимость.

2 Этап. Сбор информации.

Чтобы правильно планировать доходы и расходы на год, нужно понять структуру своих финансовых потоков.

Порядок действий:

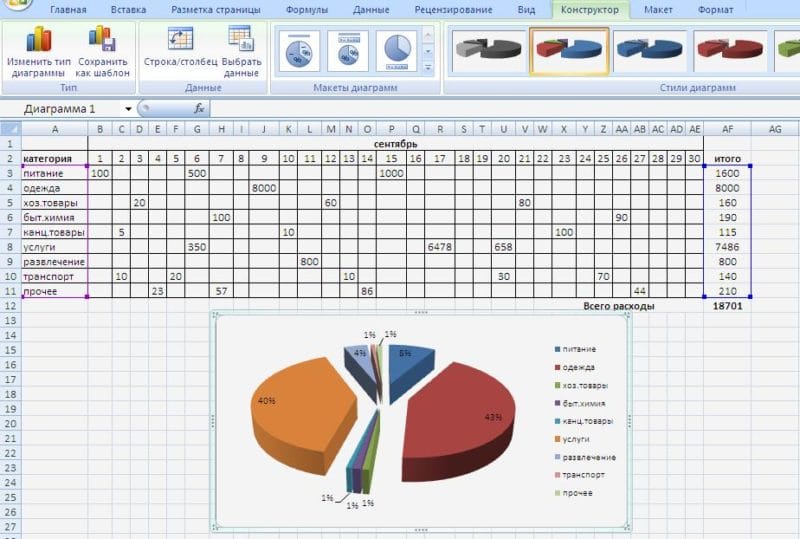

2.1 Составьте таблицу доходов и расходов на месяц

В таблице представлен довольно общий вариант распределения финансов. Строки можно разбивать на множество категорий и подкатегорий. Например, в качестве затрат можно ввести отдельные позиции на каждого члена семьи (либо создать отдельный документ на каждого человека), а также выделить из расходов на транспорт следующие подкатегории:

- Бензин;

- Ремонт;

- Страховка;

- Общественный транспорт;

- Билеты.

Чем детальнее будет информация в конце месяца, тем удобнее анализировать данные.

2.2 ежедневно заполняем таблицу, указывая в ней все движения денежных средств за день.

3 Этап. Анализ.

По истечении месяца подробно изучаем данные и решаем, следует ли отказаться от каких-либо затрат и есть ли возможность увеличить свои доходы. Если расходы не превышают доходы, можно переходить к следующему этапу.

4 Этап. Формирование плана на 1 месяц

Теперь, имея представление о структуре личных и семейных финансов, спланируйте семейный бюджет на 1 месяц. При этом исключите из плана затраты, которые в ходе 3 этапа показались вам нецелесообразными.

5 Этап. Контроль исполнения плана на 1 месяц

В ходе исполнения всегда нужно обращать внимание на отсутствие серьезных отклонений и вовремя корректировать свои действия. Многие планируют семейный бюджет, не осуществляя последующего контроля расходов, что часто приводит к его дефициту

Многие планируют семейный бюджет, не осуществляя последующего контроля расходов, что часто приводит к его дефициту.

6 Этап. Анализ

Проанализируйте документ, особенно строчки, где ожидаемые цифры значительно отличаются от фактических. Посмотрите, достигнуты ли профицит или сбалансированность бюджета.

7 Этап. Составление бюджета на год с последующим контролем и анализом результатов исполнения.

Порядок действий абсолютно такой же, как в 4, 5, 6 этапах с той лишь разницей, что срок плана составляет 12 месяцев. Максимально ответственно надо подходить к учету расходов. Лучше распределить семейный пул затрат равномерно по месяцам.

Структура и функции бюджета семьи

Ведение бюджета позволяет прояснить и решить многие вопросы и проблемы. Это видно на примере того, какие функции выполняет семейный бюджет.

- Какая часть доходов тратится на здоровье/хобби/образование?

- Каковы источники финансовой утечки?

- На чем можно сэкономить, а каких расходов вовсе избежать?

- Какой суммой в месяц мы располагаем?

- Какова сумма обязательных расходов нашей семьи?

- Сколько мы можем потратить на развлечения?

- Сколько отложить на продукты/коммунальные/транспорт/связь?

- Сколько нужно зарабатывать, чтобы каждый год летать в отпуск?

- Сколько можно откладывать без ущерба в качестве жизни?

Ответы на эти вопросы кроются всего в двух основных составляющих структуры семейного бюджета – доходах и расходах. Оптимально, если при составлении бюджета удается сохранить баланс между доходами и расходами. Еще лучше, если ваш бюджет позволяет держать положительный остаток.

Доходы

Доходы бывают трех типов, которые тоже важно отличать:

- Денежные доходы – это заработная плата, социальные и страховые выплаты, вознаграждения за нетрудовую деятельность, наследство, подарки, премиальные, алименты, выплаты и компенсации по решению суда.

- Натуральные доходы – это доходы с личного подсобного хозяйства, либо часть зарплаты в натуральной форме.

- Льготы не всегда отражаются в семейном бюджете, как источник дохода, хотя также являются его разновидностью – налоговый вычет, льгота на коммуналку, на проезд, на путевку, на покупку лекарственных средств, на оплату детского сада, на посещение парикмахерской/бассейна/тренажерного зала.

Расходы

Расходы можно классифицировать по-разному. При составлении семейного бюджета к классификациям прибегают редко, для наглядности расходы чаще всего пользуются категориями, поскольку приобретение товаров и услуг составляет львиную долю расходной части.

- Классификация расходов – обязательные и необязательные; регулярные и нерегулярные; текущие и запланированные; плановые и непредвиденные, и т.п.

- Категории расходов – платежи, питание, транспорт, связь, здоровье, развлечения, гардероб, дом, перечисления, другое и т.д.

Расходы потребления/накопления

Расходы по степени важности

Расходы по периодичности

Потребление – налоговые сборы, ежемесячные платежи, покупка товаров и услуг, капитальные расходы, вложение денег, обучение

Необходимые расходы, желательные расходы, расходы на поддержание имиджа, необязательные расходы, лишние расходы

Ежедневные, еженедельные, ежемесячные, ежеквартальные, ежегодные

Накопление – перечисление на резервный счет, целевое накопление средств, страхование, инвестирование

Расходы зависят от уровня и стиля жизни семьи, ее возможностей и потребностей, а также личных интересов домочадцев. Поэтому расходная статья бюджета каждой семьи индивидуальна.

Видео

Где можно отправить или получить перевод

Отзывы о брокерах

Как правильно планировать семейный бюджет в таблице

Многие люди не любят слово «бюджет», потому что считают, что это – ограничения, лишения и отсутствие развлечений. Расслабьтесь, индивидуальный план расходов позволит жить в пределах ваших средств, избежать стресса и лучше спать, а не обдумывать как выбраться из долгов.

Прежде чем двигаться дальше, убедитесь, что итоговая цифра баланса положительна или равна нулю.

Занесите готовый семейный бюджет в таблицу

Вы поставили цели, определили доходы и траты, решили какую сумму ежемесячно станете откладывать на чрезвычайные ситуации ивыяснили разницу между потребностями и желаниями. Взгляните еще раз на лист бюджета в таблице и заполните свободные столбцы.

Бюджет – не статичные, раз и навсегда зафиксированные цифры. При необходимости вы всегда можете его скорректировать. Например, вы запланировали тратить на продукты 15 тыс. ежемесячно, но через пару месяцев заметили, что расходуете только 14 тыс. Внесите дополнения в таблицу – сэкономленную сумму перенаправьте в колонку «сбережения».

Как планировать бюджет при нерегулярных доходах

Не у всех есть постоянная работа с регулярными выплатами заработной платы. Это не означает, что вы не можете создать бюджет; но это значит, что вы должны планировать более подробно.

- Одна стратегия состоит в том, чтобы вычислить средний доход за последние несколько лет и ориентироваться на эту цифру.

- Второй способ – определить себе стабильную зарплату из собственного дохода – на что вы будете жить, а излишки откладывать на страховой счет. В скудные месяцы баланс счета уменьшится ровно на недостающую сумму. Но ваша «зарплата» останется неизменной.

- Третий вариант планирования – вести параллельно две таблицы бюджета: для «хороших» и «плохих» месяцев. Это несколько сложнее, но ничего невозможного нет. Опасность, подстерегающая вас на этом пути: люди тратят и берут кредиты, ожидая дохода от лучших месяцев. Если «черная полоса» немного затянется, кредитная воронка съест и нынешние, и будущие доходы.

Где найти терминалы для оплаты услуг?

Работа с формулами в таблице личных финансов

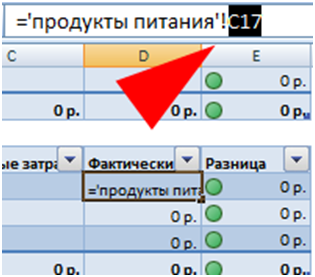

Когда в таблице с доходами и расходами протягиваешь формулу («размножаешь» по всему столбцу), есть опасность сместить ссылку. Следует закрепить ссылку на ячейку в формуле.

В строке формул выделяем ссылку (относительную), которую необходимо зафиксировать (сделать абсолютной):

Нажимаем F4. Перед именем столбца и именем строки появляется знак $:

Повторное нажатие клавиши F4 приведет к такому виду ссылки: C$17 (смешанная абсолютная ссылка). Закреплена только строка. Столбец может перемещаться. Еще раз нажмем – $C17 (фиксируется столбец). Если ввести $C$17 (абсолютная ссылка) зафиксируются значения относительно строки и столбца.

Чтобы запомнить диапазон, выполняем те же действия: выделяем – F4.

Семейный бюджет дисциплинирует. Помогает выработать финансовое поведение, избежать лишних денежных трат. А Excel позволяет учесть особенности конкретной семьи.

Зачем нужно вести учет семейного бюджета

В первую очередь, задача каждый семьи – это оптимизировать свои доходы и расходы, то есть свести дебет с кредитом. Наверняка каждому знакома такая ситуация, что две разные семьи, имея одинаковый доход, по-разному распределяют денежные средства, соответственно, одни живут в достатке, а другие постоянно нуждаются в дополнительных средствах. Кстати, даже имея небольшой доход можно полностью избавиться от долгов и не влезать в кредиты, ведь, как показывает практика, ведение семейного бюджета позволяет экономить существенные средства.

Таблица доходов и расходов позволяет наглядно понять, куда уходят деньги и на какие нужды, в основном, вы их тратите. Если вы внимательно разберете статистику своих расходов, то обязательно обнаружите те траты, которых можно вполне избежать. В следующем отчетном периоде вы сможете более эффективно распределять свой бюджет на те или иные расходы за вычетом всех затрат, которые вы считаете бесполезными.

Спустя определенное время ведения вашего семейного бюджета, вы сможете наиболее разумно подходить к планированию семейного бюджета и научитесь тратить личные средства таким образом, чтобы их хватало на все нужды, плюс оставался какой-то остаток, который можно направить на накопление или на крупную покупку.

Подведем итог, таблица доходов и расходов семьи необходима в первую очередь для того, чтобы научиться правильно и разумно управлять своими финансами. Основная задача – правильно фиксировать все доходы и расходы семьи, чтобы в будущем скорректировать план покупок таким образом, чтобы все траты были обоснованными и обдуманными.

Планирование семейного бюджета

Как вы уже должны знать, планирование семейного бюджета включает в себя составление плана доходов и расходов семьи на определенный расчетный период (как правило — 1 месяц). От того, насколько грамотно будет составлен этот персональный финансовый план, насколько он будет реальным и, в то же время, оптимизированным в расходной части, а также от того, насколько точно он будет выполняться, и зависит успех и рост финансового состояния семьи. Итак, как правильно составить семейный бюджет.

Как я уже говорил, семейный бюджет включает в себя две категории доходов и четыре категории расходов. Поэтому, чтобы составить таблицу семейного бюджета, необходимо отдельно распланировать каждую из этих категорий.

Заключение

В заключение хочу попросить вас только об одном – начните учитывать свои доходы и расходы прямо сейчас. Пусть это будет 1 000 руб. в месяц. Уверяю, что это только начало. Потом вы поймете, что сможете откладывать и больше. А дальше в голове станут появляться идеи, как повысить свои доходы.

Я просто сама прошла через это. Мой пример с зарплатой в 24 000 руб. – это реальный пример. Такой доход у преподавателя в региональном университете, кем я и являюсь. Согласитесь, что это не та сумма, с которой можно накопить на безбедную пенсию. Поэтому несколько лет назад я нашла дополнительный источник дохода. Если не сидеть на диване перед телевизором, то и у вас появится мышление инвестора и обеспеченного человека.

Всем искренне желаю удачи и финансовой независимости.