Рефинансирование кредита

Содержание:

- Где можно сделать рефинансирование кредитов других банков – лучшие предложения в этом году

- УБРиР Карта-рефинанс — 240 дней без %

- Ответы на часто задаваемые вопросы

- Часто задаваемые вопросы (FAQ) по рефинансированию

- Что не входит в расчет ставки?

- Советы профессионалов

- Можно ли рефинансировать рефинансированный кредит

- Закон о рефинансировании кредита

- Вам нужен кредит по самой низкой процентной ставке? Обращайтесь прямо сейчас.

- Основания для рефинансирования

- Обмен валют онлайн

- Что такое рефинансирование

- Преимущества и недостатки

- Как происходит процедура рефинансирования кредита?

- Для чего их выпускает государство

- Оформление в своем и другом банке

- Выберите вклад

- ЛокоБанк — Локо-Ярко — Высокий процент на остаток по карте

- Для каких кредитов предусмотрена возможность рефинансирования? ?

Где можно сделать рефинансирование кредитов других банков – лучшие предложения в этом году

Услугу рефинансирования предлагают многие российские банки. Однако условия у разных кредиторов очень сильно отличаются. Выбрать оптимальный вариант можно, проанализировав и сравнив условия нескольких банков. Ниже рассмотрим лучшие банки, рефинансирующие кредиты физ. лицам.

Какие банки занимаются рефинансированием кредитов для физических лиц — обзор ТОП-3 банков

Чтобы упростить задачу выбора кредитора, мы приводим описание 3-х банков с наиболее выгодными условиями рефинансирования.

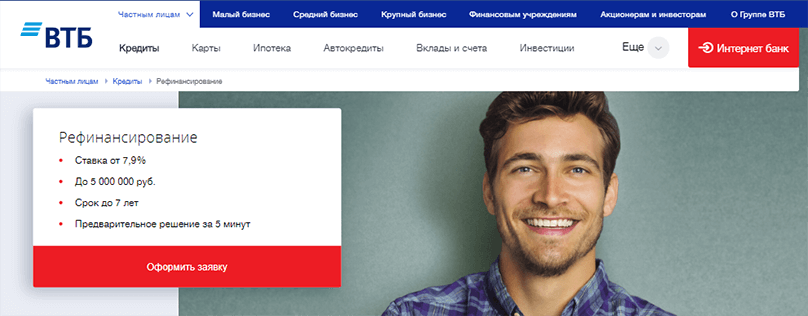

1) ВТБ Банк Москвы

ВТБ Банк Москвы входит в финансовую группу ВТБ и занимается оказанием розничных услуг. Основу работы подразделения составляет обслуживание физических лиц.

В связи с растущим спросом на перекредитование банком была разработана соответствующая программа рефинансирования кредитов. Использование этого кредитного продукта в ВТБ Банк Москвы позволяет сократить↓ кредитную нагрузку за счёт снижения↓ ставки.

По программе рефинансирования процент здесь устанавливается индивидуально и может находиться в диапазоне от 11% до 17% годовых. При этом для работников сферы медицины или образования, государственных служащих, а также зарплатных клиентов предусмотрены особые условия.

2) Интерпромбанк

Интерпромбанк – московская финансовая организация, которая была основана в 1995 году. Представленный банк является универсальной компанией и предлагает своим клиентам полный перечень банковских услуг.

Огромное значение в банке имеет кредитование физических лиц

Именно поэтому разработке программы рефинансирования в кредитной организации было уделено серьёзное внимание

Перекредитование в банке позволяет клиентам объединить неограниченное количество займов

Важное условие при этом – общая сумма по рефинансируемым договорам должна быть не больше 1 000 000 рублей. Ставка при этом устанавливается от 12% годовых, а дополнительные комиссии и страховки отсутствуют

Подать заявку на предварительное рассмотрение по программе рефинансирования можно на сайте банка. Здесь же предусмотрена возможность рассчитать основные параметры оформляемого займа.

3) Совкомбанк

На сегодняшний день в Совкомбанке действует большое количество кредитных программ. Они позволяют оформить займ на сумму от 5 000 до 30 000 000 рублей. Ставка при этом начинается от 12% годовых.

Специальной программы для рефинансирования действующих займов в Совкомбанке на момент написания статьи нет. Однако существует другое интересное предложение для граждан, оказавшихся в сложной ситуации, называемая «Кредитный доктор». Такой займ предназначен для улучшения кредитной истории.

Чтобы сравнить описанные предложения было проще, основные условия по ним мы объединили в таблице, представленной ниже.

Таблица: «ТОП-3 банка с лучшими условиями перекредитования физических лиц»

| Кредитная организация | Сколько займов можно объединить | Размер кредита | Срок кредитования | Ставка |

| ВТБ Банк Москвы | До 6 кредитов и кредитных карт | От 100 тысяч до 5 миллионов рублей | Для зарплатных и корпоративных клиентов – до 7 лет, для остальных – до 5 лет | Если размер кредита до 500 тысяч рублей, от 12 до 16% годовых

При сумме от 500 тысяч до 5 миллионов – 12% годовых |

| Интерпромбанк | Любое количество кредитов с возможностью получить часть средств наличными | До 1 миллиона рублей | От полугода до 7 лет | От 12% годовых |

| Совкомбанк | В настоящее время рефинансирование не предусмотрено, действует программа Кредитный доктор | 4 999 или 9 999 рублей | От 3 до 9 месяцев | 33,3% годовых |

*Актуальную информацию по рефинансированию кредитов, полученных в других банках, смотрите на официальных сайтах кредитных учреждений.

УБРиР Карта-рефинанс — 240 дней без %

Ответы на часто задаваемые вопросы

Нередко у потенциальных заёмщиков возникают вопросы, что значит то или иное понятие, или как действовать при определённых обстоятельствах. На многие вопросы ответ уже дан выше, но некоторые часто задаваемые вопросы рассмотрим в этом подразделе.

Сколько раз можно рефинансировать один и тот же кредит

Теоретически это можно делать сколько угодно – законодательно ограничений на количество реструктуризаций займов нет. Практически же банки обычно оформляют не более двух перекредитований. И, кстати, перекредитовываться более двух раз в большинстве случаев не имеет смысла по финансовым соображениям.

Точно также можно ответить на вопрос, через сколько можно переоформить кредит на новых условиях. Законодательно не ограничивается, но в реальности банки проводят эту операцию через строго определённое время, обычно от двух-трёх месяцев до полугода.

Как рассчитать выгоду от рефинансирования кредита

Нужно рассчитать размер ежемесячных платежей при изменении условий кредитования и сравнить их с текущими платежами. Но выгода определяется не только ежемесячными выплатами. В принципе нужно считать и сравнивать общую переплату за всё время обслуживания кредита.

Рефинансирование или новый кредит: что лучше

Тут нет однозначного ответа, всё зависит от конкретных обстоятельств. Обычно рефинансирование удобнее, когда требуется перевести кредит в другой банк, погасить просрочку, оптимизировать его обслуживание. Но иногда проще взять в банке новый кредит, например, если необходимо погасить микрозайм в МФО.

Часто задаваемые вопросы (FAQ) по рефинансированию

Рост популярности рефинансирования кредитов привёл к тому, что у многих заёмщиков возникают вопросы об особенностях этой процедуры. Чтобы вы не тратили время в поисках дополнительной информации, мы отвечаем на самые популярные из них.

Перечень документов для рефинансирования займа, оформленного в другой кредитной организации, в большинстве банков содержит справку о доходах. На усмотрение кредитора она может оформляться как по традиционной форме – 2-НДФЛ, так и по форме банка.

Тем не менее, некоторые банки предлагают физическим лицам произвести рефинансирование, не подтверждая свой доход.

Более того, рефинансировать займ, вообще не сообщив банку размер своего дохода, не получится. В заявке на перекредитование в обязательном порядке указывается информация о размере дохода, а также о работодателе и занимаемой должности. Несмотря на отсутствие необходимости подтверждать эти сведения документально, они используются при рассмотрении заявки.

Вопрос 2. Что такое рефинансирование кредита под залог недвижимости?

Перекредитование под залог недвижимости по своей сути является обычным рефинансированием при условии участия в сделке залога.

Такая схема может быть использована для вывода из-под обременения объекта, купленного в ипотеку с заменой его на другой. Это может понадобиться, когда залоговую недвижимость необходимо продать.

Перекредитование под залог недвижимости

Рефинансирование под залог недвижимости имеет следующие преимущества:

- позволяет заёмщику рассчитывать на гораздо большую↑ сумму займа. Можно объединить несколько потребительских кредитов по размерам сравнимым с ипотекой;

- позволяет значительно увеличить↑ вероятность одобрения заявки.

При этом зачастую для банка не имеет значения, куда будут направлены полученные средства – на погашение текущих кредитов или иные цели. Залог при этом выступает своего рода гарантом. В случае отказа заёмщика от оплаты банк реализует полученное в обеспечение имущество и вернёт свои деньги.

Специалисты предупреждают: получить положительное решение по заявке на рефинансирование при наличии просроченной задолженности практически невозможно. Это связано с высоким риском кредитования таких заёмщиков.

Однако в некоторых случаях банк, в котором оформлен просроченный займ, идёт заёмщику на встречу. Если в продуктовой линейке кредитора есть предложение о рефинансировании, он может согласиться предоставить его своему клиенту. Но следует быть готовым к тому, что банк может потребовать дополнительное обеспечение – поручителя или залог.

На самом деле рефинансирование в первую очередь предназначено не для решения проблем с просроченной задолженностью, а для улучшения условий выплат

Если же платить займ нечем, стоит обратить внимание на другие возможности – реструктуризацию кредита или признание банкротом

Вопрос 4. Как подать заявку на рефинансирование кредитов?

Оформить и подать заявку на перекредитование можно, обратившись в офис банка, где планируется провести процедуру, или, посетив его сайт.

Для предварительного рассмотрения достаточно указать основные сведения:

- фамилию, имя и отчество;

- паспортные данные;

- адреса прописки и проживания;

- контактные данные – номера телефонов;

- запрашиваемую сумму займа.

В случае подачи онлайн-заявки на рефинансирование кредита получаемое по ней решение будет предварительным. То есть одобрение не гарантирует оформление кредитного договора.

Для дальнейшего рассмотрения необходимо предоставить в банк необходимые документы. Только после их анализа будет вынесено окончательное решение.

Вопрос 5. Как рассчитать рефинансирование кредита?

Чтобы убедиться, что рефинансирование окажется действительно выгодным, важно перед оформлением договора рассчитать основные параметры процедуры. Вручную сделать это практически невозможно

Сегодня их выбор в интернете довольно обширен. Но принцип действия практически одинаковый: достаточно ввести в поля основные параметры займа – ставку, размер и срок, чтобы буквально через минуту узнать, каковы будут размеры платежей и переплата.

Что не входит в расчет ставки?

При изучении всей тарифной сетки по обслуживанию кредита следует отбросить те платежи, которые не могут быть включены в проведение расчетов по эффективной ставке:

- Оплата за подготовку и выдачу справки о состоянии задолженности клиента;

- Плата за съем налички через банкомат со счета;

- Комиссия за внесение платы в других финансовых учреждениях;

- Комиссия за перечисление средств на другие расчетные счета по усмотрению клиента.

Данные платежи инициируются исключительно самим заемщиком, поэтому не могут быть включены в полную стоимость услуги кредитования.

Непредвиденные обстоятельства и личные предпочтения клиента напрямую влияют на стоимость услуг банка. Если погасить задолженность заранее, то получится сэкономить, а пропустив несколько платежей – повысить размер общей суммы долга.

Советы профессионалов

Несмотря на привлекательные преимущества программы рефинансирования, профессиональные финансисты опубликовали следующие советы для граждан:

- Перед подписанием договора просчитывать вероятную выгоду и насколько целесообразно переводить кредит в другой банк. Если экономии не наблюдается, незачем брать очередной кредит и лезть в долговую яму.

- Внимательное прочитать условия договора на предмет скрытых комиссий условий. В некоторых договора мелким шрифтом прописывают платную услугу на получение денег в кассе, включают платные страховки и т.д.

- Наличие досрочного погашения. Если появились деньги и есть возможность рассчитаться с банком раньше указанного срока.

- Можно ли оформить дополнительную ссуду, если требуются деньги и на каких условиях.

Важно помнить, что банки, предоставляющие перекредитование, тоже получают выгоду на процентных ставках и не будут работать в ущерб себе. При оформлении программы, срок кредитования автоматически увеличивается, а значит гражданину придется выплачивать больше денег

Чтобы не попасть впросак, рекомендуется использовать онлайн калькулятор на официальном сайте банковской организации, либо посоветоваться со знающим человеком, который не даст оформить невыгодную сделку и увеличить сумму долга.

Чтобы быстрее закрыть все кредиты, стоит развивать свой пассивный заработок.Сделай первый шаг к пассивному доходу, прочитай новую статью «5 лучших инструментов пассивного заработка с доходом от 20 000 в месяц«.Время чтения всего 2 минуты!

Можно ли рефинансировать рефинансированный кредит

Да, рефинансирование ранее рефинансированного кредита – популярная практика. Зачастую речь идет об ипотечных кредитах и других займах на длительные сроки.

С течением времени экономические условия в стране, а также условия по кредитам изменяются, поэтому один ипотечный кредит можно рефинансировать несколько раз. Это же касается автокредитов и любых других займов. Юридически запретов здесь нет. Более того, рефинансированный кредит считается обычным кредитом, так что сложностей и препятствий быть в принципе не может.

Предположим, в 2010 году вы взяли ипотеку под 15% годовых, а в 2019 переоформили в другом банке под 12%. Если в 2022 году ставки по ипотеке в РФ приблизятся к европейским, вы сможете ее еще раз рефинансировать – под 3% годовых.

Стоит иметь в виду, что взаимодействие с финансовыми организациями всегда влияет на кредитную историю заемщика, поэтому если были допущены задержки платежей, то в новом кредите банк может отказать: плохая кредитная история – это практически гарантия отказа в услуге перекредитования.

Закон о рефинансировании кредита

Перед тем как оформить заявление на получение рефинансирования кредита в банке, заёмщику рекомендуется изучить все свои права, чтобы детально разбираться во всех тонкостях этой процедуры. Для этого нужно изучить специальные документы, в которых прописаны законы о регулировании рефинансирования. Об этом говорится в следующих законах:

- О банках и банковской деятельности.

- О ЦБ Российской Федерации.

- О потребительском займе.

- Об ипотеке.

А также имеется отдельный федеральный закон, регулирующий процедуру рефинансирования – ФЗ от 03.07.2016 № 230. В этом законе детально прописаны все методы взаимодействия банковских и других кредитных организаций с их клиентами. Одним из этих методов как раз и является рефинансирование кредита.

Вам нужен кредит по самой низкой процентной ставке? Обращайтесь прямо сейчас.

Оформить выгодный денежный заем с нами вполне реально. Обращайтесь за помощью к специалистам, которые знают все о потребительском кредитовании. Несколько причин, по которым стоит выбрать нас:

- Работаем с плохой кредитной историей;

- Помогаем гражданам с неофициальным трудоустройством;

- Имеем большой перечень банков-партнеров;

- Оказываем помощь при оформлении ипотеки с господдержкой от 6,5 %;

- Помогаем получить займы под залог недвижимости от 5,6 % годовых;

- Гарантируем рефинансирование действующих кредитов на более выгодных условиях.

Почему нам доверяют? Во-первых, мы помогаем потенциальным заемщикам получить выгодное финансирование в крупнейших и надежных банках страны. Во-вторых, мы успешно решаем проблемы сложных заемщиков с испорченной историей. В третьих, мы объединяем все действующие обязательства в одно для облегчения кредитной нагрузки наших клиентов.

Подать заявку вы можете прямо сейчас и указать необходимые параметры. Специалисты проанализируют вашу платежеспособность и гарантированно предложат решение!

Основания для рефинансирования

Наиболее распространёнными причинами для перекредитования являются:

- Временная или постоянная утрата трудоспособности. У человека, потерявшего стабильный источник дохода, на который при заключении договора ориентировался банк, неизбежно снизится уровень жизни, а с ним — возможность совершать платежи по графику. Понимая это, банк предлагает рефинансирование на более долгий срок — но вырастет и переплата по кредиту, особенно если процентная ставка осталась на том же уровне или была увеличена.

- Увольнение, сокращение или перевод на другую, менее оплачиваемую должность. В каждом из этих случаев платёжеспособность клиента естественным образом падает — а значит, рассчитывать на погашение задолженности в прежнем темпе не приходится. Банк готов пойти навстречу кредитополучателю — но только в случае, если тот не уволился по собственному желанию и потерял работу не по своей вине.

- Наличие залоговой собственности. Получая ипотеку, граждане часто предоставляют в качестве залога находящееся в их распоряжении недвижимое имущество. Со временем может возникнуть необходимость в его высвобождении из-под ограничения — и рефинансирование станет оптимальным способом решения проблемы. Получив требуемую сумму, клиент закрывает ипотеку и может пользоваться залогом как угодно — не забывая при этом исправно вносить платежи по новому кредиту.

- Наличие нескольких кредитов. Иногда клиенту просто удобно объединить прежде взятые на себя обязательства в одно, на единых условиях и с единым сроком погашения задолженности. Банк, скорее всего, согласится на просьбу заёмщика, особенно если его кредитная история не вызывает нареканий: сведение нескольких расчётов к одному выгодно обеим сторонам сделки.

- Необходимость в конвертации валюты. Если исходный кредит был взят в долларах или евро, колебания курса не могли не сказаться на платёжеспособности получателя. Существенно снизить финансовую нагрузку — и в этом случае безо всяких подвохов — поможет преобразование задолженности в рублёвую.

- Возможность снизить процентную ставку. Чем дольше срок погашения кредита, тем больше набегает процентов — в особенности это касается ипотеки. В этом случае снижение ставки даже на 1–2% принесёт весомую выгоду, и клиент, найдя кредитора, предлагающего более выгодные условия, может смело подавать заявление на рефинансирование.

Часто при проведении операции банк выдаёт заёмщику 50–200 «лишних» тысяч рублей, которые можно направить на текущие потребности — это выгоднее, чем оформлять отдельный кредит и тем более обращаться в микрофинансовую компанию.

Обмен валют онлайн

Что такое рефинансирование

Рефинансирование представляет собой оформление целевого кредита для закрытия уже имеющихся долгов перед другими банками. При этом кредиторы предлагают не только уменьшить процентную ставку, но и объединить несколько займов в один. В чем выгода перекредитования для заемщиков:

- Уменьшается ежемесячный платеж;

- Снижается переплата по процентам;

- Можно растянуть срок выплаты;

- По договоренности возможно освобождение имущества от залога.

В результате снижается кредитная нагрузка на человека, ему больше не нужно запоминать дату и сумму каждого платежа. Сплошные плюсы, но в чем выгода для банка? Кредитор получает в свой портфель новую ссуду, а значит, зарабатывает на процентах. Чтобы привлечь нового заемщика, ему необходимо предложить такую процентную ставку, которую наверняка не установит его конкурент по обычной программе.

Какие займы можно рефинансировать:

- Кредитная карта;

- Потребительская ссуда;

- Кредит под залог недвижимости;

- Автокредит;

- Ипотека.

К примеру, у вас оформлены два потребительских займа под 17% и 18,5%. Другой банк предлагает перевести их к себе под 14% годовых. Выгода для клиента очевидна, он не будет переплачивать проценты, в его случае экономия составит 3% и 4,5%. Если речь идет о потребительских займах, разница может быть не столь ощутима, но когда рефинансируется ипотека или другая крупная ссуда, переплата может уменьшиться на сотни тысяч рублей.

Преимущества и недостатки

Как и любой банковский продукт, рефинансирование долга по кредиту обладает своими преимуществами и недостатками. Однако в большинстве случаев преимущества значительно преобладают над минусами данной банковской услуги. Именно поэтому рефинансирование пользуется большой популярностью.

Основные преимущества:

- Уменьшение суммы ежемесячного платежа. Многие клиенты, когда берут кредит, думают, что смогут его легко погасить в течение небольшого срока. Однако в дальнейшем оказывается, что платёж по кредиту сильно бьёт по их карману. В этом случае можно оформить перекредитование и снизить размер ежемесячно платежа за счёт увеличения срока погашения на несколько лет.

- Смена валюты. Учитывая последние события, которые происходят с курсом рубля, вопрос смены валюты для совершения платежей стал особенно актуальным. Поэтому если у вас появляется необходимость погашать свой долг в другой валюте, то можно легко поменять её через рефинансирование.

- Превращение нескольких кредитов в один. Оплачивать сразу несколько кредитов крайне неудобно, особенно если они взяты в разных банках. Гораздо проще объединить их в один. А сделать это можно через процедуру перекредитования.

- Снижение ставки по кредиту. С каждым годом процентные ставки по кредитам изменяются в разные стороны. В последнее время ставка только падает. Если вы оформляли кредит по более высокому проценту, чем предлагается в данный момент, то целесообразно будет снизить процент за счёт рефинансирования.

- Снятие залога. В том случае, если вы приобретали недвижимость по ипотеке или автомобиль по автокредиту, всё это имущество будет находиться в залоге у банка. Если же вы захотите продать своё имущество, то необходимо сначала вывести его из-под залога. Сделать это можно через рефинансирование задолженности. Дело в том, что после проведения этой процедуры, имущество, которое ранее находилось в залоге, перейдёт в вашу собственность, так как будет оформлен обычный потребительский кредит.

Основные недостатки:

- Увеличение суммы переплаты. Если вы проводите рефинансирование с целью уменьшения размера ежемесячного платежа путём увеличения срока погашения, то общая сумма переплаты будет существенно увеличена. Ведь на кредит ежегодно начисляются проценты. Если увеличить срок кредитования, то процентов по долгу набежит гораздо больше.

- Дополнительные траты. Нередко банки устанавливают мораторий на досрочное погашение кредита. В этом случае при оформлении рефинансирования заёмщик будет вынужден выплатить дополнительную комиссию, установленную банком. Учитывая этот факт, размер комиссии может превысить выгоду, которую вы получите за счёт уменьшения процентной ставки.

- Жесткие требования к клиенту. В предоставлении рефинансирования заёмщику могут отказать даже при наличии незначительных просрочек по имеющемуся у него кредиту. Жесткие требования, предъявляемые банком, можно объяснить тем, что кредитор не хочет рисковать своими деньгами и отдавать их ненадёжным клиентам.

В чём подвох рефинансирования кредита? Несмотря на наличие недостатков, рефинансирование кредитов всё равно является крайне выгодным решением для некоторых людей. Однако перед тем как оформить перекредитование, рекомендуется тщательно обдумать своё решение и взвесить все плюсы и минусы, которые можно получить от данной процедуры.

Как происходит процедура рефинансирования кредита?

Схема получения рефинансирования может обладать некоторыми нюансами в различных банковских организациях. Для получения полной информации о том, как происходит указанный процесс, рекомендуется обратиться к сотрудникам банка. Однако в общем виде процедура перекредитования не сильно отличается в различных банках.

Стандартная процедура получения указанной услуги выглядит следующим образом:

- Для начала необходимо собрать все документы, которые понадобятся для оформления. О том, какие документы нужно будет взять, можете прочитать ниже.

- Как только соберёте нужный пакет документов, пройдите в ближайшее отделение банка, которое было выбрано для сотрудничества. Если не знаете, где находится ближайший филиал нужной организации, то можете получить эту информацию на их официальном сайте.

- После этого подайте собранные документы сотруднику банка на рассмотрение. Если ваша платёжеспособность будет подтверждена, то можно приступать к следующему этапу. В противном случае подайте документы в другую организацию.

- Как только найдёте банк, который одобрит вам рефинансирование, необходимо уведомить своего кредитора о том, что вы собираетесь произвести досрочное погашение долга.

- Далее останется лишь подписать договор с новым кредитором. После этого банк самостоятельно погасит вашу задолженность.

Для чего их выпускает государство

Оформление в своем и другом банке

Процентные ставки понизились с момента приобретения ипотеки, стало не комфортно платить большие суммы ежемесячно? – все это можно решить с помощью рефинансирования. В первую очередь идем в свой банк.

- Обратиться в свой банк с заявлением о желании рефинансировать кредит.

- Предоставить справки о доходах.

Маловероятно, что свой банк одобрит эту процедуру и согласится пожертвовать процентами, на которые он рассчитывал изначально. Если свой банк отказал, то рефинансировать кредит можно в любом банке, предоставляющем такую услугу. Для этого нужно:

- Выбрать банк, уточнить условия и требования.

- Подать заявление на рефинансирование в выбранный банк и пакет документов.

- Дождаться ответа о принятии решения.

- В случае положительного решения принести в банк все необходимые документы для заключения договора.

- Рефинансирующая организация оплачивает долг в том банке, где взята ипотека.

- Оформляется новая ипотека со всеми страховками, залогами и пр.

О нюансах рефинансирования ипотеки в своем и другом банке рассказано тут.

Особенности процесса через АИЖК

Агентство ипотечного жилищного кредитования – занимается как раз вопросами рефинансирования ипотечных кредитов. Организация не является банком и не дает займы из своих активов, она является посредником между банком и заемщиком.

Все бы ничего, но при рефинансировании через АИЖК увеличивается не только срок рассмотрения заявки, но и процентная ставка выходит выше банковской. АИЖК не является организацией, которая бесплатно оказывает помощь нуждающимся в рефинансировании, у нее есть своя выгода, а именно:

- берут 0,5% – подтверждают доход заемщика дополнительной справкой;

- еще 0,5% за положительный ответ от банка при рассмотрении заявления по двум документам;

- прибавят 0,7% если отказываются страховать жизнь у них;

- 2% в пользу АИЖК до регистрации.

Процедура по ДДУ

Не все банки готовы рефинансировать ипотеки, где недвижимость находится на этапе строительства и не имеет документов о собственности.

Крупные банки этого не боятся и идут на «перекредитование» по ДДУ на тех же условиях:

- На руках имеется договор ДДУ.

- Больше полугода идут оплаты по ипотеке и своевременно.

- Рефинансирование ипотеки делается впервые.

Можно ли оформить по двум документам?

Заявление на рефинансирование требует сбора пакета документов, но если нет возможности предоставить весь пакет, в некоторых банках можно обойтись двумя документами: паспорт и СНИЛС. Конечно, процентная ставка будет немного выше, чем при соблюдении формальностей, но и этот вариант возможен и может быть удобен.

Подробную информацию о рефинансировании ипотеки по двум документам вы найдете здесь.

На квартиру

Квартира – это недвижимое имущество. Процедура рефинансирования ипотеки на квартиру проходит точно так же, как на любое другое имущество. Документом, подтверждающим собственность, будет являться выписка из ЕГРН.

Об особенностях рефинансирования ипотеки на квартиру в новостройке, вторичное жилье или комнату мы писали тут.

На дом, землю и строительство

Ипотечные ставки на частные дома с землей выше, чем ставки на квартиры. Точно так же при рефинансировании. Связано это с рисками, которые могут произойти: сложность в реализации объекта, чаще уничтожаются пожарами, чем квартиры.

Рефинансируя дом с участком, приобретенные в ипотеку, можно заменить залог, например на имеющуюся квартиру, соответственно ставка будет ниже. Также при замене залога на квартиру будет меньше сумма страхования залогового имущества.

О рефинансировании ипотеки на дом с земельным участком или на строительство читайте в нашем материале.

Выберите вклад

ЛокоБанк — Локо-Ярко — Высокий процент на остаток по карте

Для каких кредитов предусмотрена возможность рефинансирования? ?

Конкуренция на рынке кредитования сегодня находится на очень высоком уровне. В итоге банки вынуждены бороться друг с другом за каждого клиента. Это неизбежно приводит к улучшению условий рефинансирования.

На сегодня для банковской сферы характерны следующие изменения:

- снижение↓ процентных ставок;

- упрощение процедуры погашения рефинансируемого кредита (банк самостоятельно переводит средства в его оплату);

- увеличение↑ сроков, на которые предоставляется перекредитование;

- смягчение требований банков по отношению к клиентам.

Современные банки позволяют заёмщику рефинансировать следующие виды кредитов:

- ипотечные кредиты;

- кредитные карты;

- долги по дебетовым картам в форме овердрафта;

- потребительские займы;

- автокредиты.

Возможность рефинансирования того или иного вида займа определяется каждым банком индивидуально. Поэтому перед подачей заявки следует ознакомиться с предлагаемыми условиями.

Срок, в течение которого можно погасить займ, взятый на рефинансирование, определяется в первую очередь видом выплачиваемой с его помощью задолженности.

Например, если осуществляется рефинансирование ипотеки, можно рассчитывать на срок в пределах 30 лет. Если же происходит перекредитование потребительского займа или автокредита — период погашения обычно не превышает 5-10 лет.

Рефинансирование в большинстве случаев позволяет заёмщику получить целый ряд преимуществ:

- улучшение условий кредитования – снижение↓ ставки, сокращение↓ размера ежемесячного платежа и увеличение↑ срока выплат.

- изменение валюты кредита;

- объединение нескольких займов в один кредит с целью упрощения выплат;

- вывод имущества из-под залога – если автокредит или ипотеку удаётся рефинансировать без предоставления обеспечения.

Если планируется провести повторное рефинансирование, важно учитывать, какое время прошло с момента последнего перекредитования. Некоторые банки отказываются от оформления нового договора, если по займу уже проводилось рефинансирование ранее

Также кредиторы могут установить ограничения по времени, прошедшему с момента перекредитования. В большинстве случаев приходится выжидать не менее 12 месяцев.