Капитализация вклада что это такое?

Содержание:

- Что значит капитализация процентов по вкладу?

- Нюансы капитализации процентов в случае с кредитованием

- Что такое капитализация

- Как выбрать вклад с капитализацией процентов?

- Условия вкладов с капитализацией

- Какие бывают периоды для зачисления дивидендов по депозиту?

- Все негативные и положительные моменты капитализации

- Как выбрать надёжный банк?

- Как выбрать вклад

- Создание шаблона

- Срок рассмотрения заказчиком

- Периодичность начисления процентов: ежемесячная капитализация по депозиту, ежедневная

- Идеи для проведения досуга

- Вклад с капитализацией процентов

- Капитализация процентов

- Универсальные методы

- Как выбрать лучший вклад с капитализацией процентов?

- Заключение

- Заключение

- Заключение

Что значит капитализация процентов по вкладу?

Капитализация — это начисление банком или другим держателем депозита процентов на деньги, доверенные ему физическим или юридическим лицом. Финансовое учреждение платит вкладчику за возможность управлять его средствами, получая прибыль для себя, и гарантирует возврат депозита в полном объёме по истечении срока действия договора. Держатель вклада ради получения выгоды вносит деньги в банк и обещает их не снимать на протяжении определённого периода.

Капитализация процентов по вкладу — это регулярное увеличение размера депозита с учётом не только его тела, но и набежавших процентов

Капитализация может производиться:

- По вкладу. В этом случае размер ежемесячных процентов исчисляется от тела депозита без учёта ранее набежавших сумм. Таким образом, клиент банка каждый месяц получает один и тот же объём денег, который чаще всего может сразу же снять или оставить на хранение банку.

- По вкладу и процентам. Более выгодный вариант: банк начисляет ежемесячные проценты не только на тело депозита, но и на ранее начисленные «прибавки». Размер процентных выплат, соответственно, каждый раз увеличивается, зато вкладчик обычно не имеет права требовать их от финансового учреждения вплоть до истечения действия договора.

Капитализация по вкладу или по вкладу и процентам производится, согласно пункту 1 статьи 839 Гражданского кодекса, с первого дня размещения и вплоть до изъятия вклада — в этом отношении никакой разницы между способами начисления процентов нет.

Чёткого порядка налогообложения процентов по металлическим вкладам пока не разработано: клиенту стоит разъяснить этот вопрос в «своём» банке.

Нюансы капитализации процентов в случае с кредитованием

Если сравнивать вклад и кредит, при выдаче кредита с капитализацией заемщик получает, наоборот, менее выгодные условия. Причина заключается в том, что начисленные по займу проценты ежемесячно причисляются к телу кредита.

Следовательно, выплаты по процентной ставке увеличиваются. В результате может возникнуть ситуация, когда заемщик брал в долг совсем небольшую сумму, но на длительный срок — и в результате переплата может составить 50% и больше от первоначально выданных денежных средств.

Основных нюансов два. Во-первых, условие причисления процентов к «телу кредита» в обязательном порядке должно быть прописано в кредитном договоре. Отсутствие данного пункта делает весь процесс нелегитимным, а обманутый заемщик будет иметь полное право обратиться в суд с жалобой на банк. Поэтому перед подписанием документа заемщику необходимо тщательно его изучить, в особенности раздел «Предмет договора».

Во-вторых, если заимодавцем выступает организация, пользующаяся упрощенной системой налогообложения, выплаты по процентам нужно указывать в качестве расходов, а с каждой выплаченной кредитору суммы необходимо удерживать НДФЛ. Если же заемщиком выступает физическое лицо, все обязанности по налоговым отчислениям берет на себя организация-кредитор.

Что такое капитализация

Капитализация — это прирост суммы вложений на величину рассчитанных за некоторое время процентов. Каждый расчётный период банк добавляет их к общему количеству денег на депозите. Сбережения и доходность вырастают.

В основе расчёта лежит сложная процентная ставка: процент начисляется на наращенный остаток каждый последующий период. Капитализация даёт вкладчику возможность получить больший доход.

В депозитах без наращивания ставки проценты насчитываются на первоначальный взнос и переводятся на отдельный счёт. Вкладчик может их снять. В основе расчёта лежит простая процентная ставка, когда процент начисляется только на основной остаток.

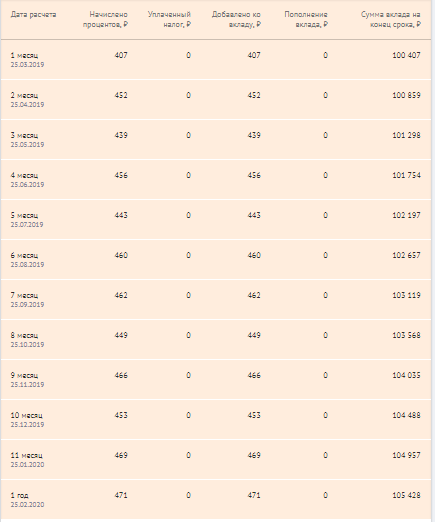

На сайте Сбербанка приводятся ставки, исчисленные для капитализированного процента и без него.

Депозит «Управляй»

Как видно из таблицы, эффективная ставка выше в случае размещения вклада с капитализацией процентов, чем без неё.

Виды капитализации вкладов

Капитализация происходит помесячно, поквартально, каждый год или по договору — когда банк и клиент договариваются об иных сроках присоединения процентных доходов. Чем меньше срок, тем более быстрыми темпами растёт доход, поскольку увеличение основной суммы происходит чаще.

Для оценки доходности вложений используют эффективную процентную ставку, которая показывает, сколько составит итоговая ставка за всё время, пока деньги находятся в отделении банка.

Для вычисления эффективной процентной ставки с капитализацией каждый месяц применяют формулу:

Рассмотрим пример:

- взнос — 10 тысяч рублей;

- срок — 1 год;

- процент — 8 % годовых;

- капитализация — ежемесячно.

Вычисление эффективной процентной ставки:

Для расчёта эффективной ставки с капитализацией дохода по кварталам используют формулу:

Следующая ситуация:

- взнос — 10 тысяч рублей;

- срок — 1 год;

- процент — 8% годовых;

- капитализация — поквартально.

Рассчитаем эффективную процентную ставку:

Итоговый процентный доход за год с наращением помесячно получился выше на 0,06 %, чем для вклада с ежеквартальным наращением. В первом примере выгода 830 рублей за год, во втором — 824 рубля. Если размещать деньги на больший срок, то и доход получится больше.

Определим доходность по той же ставке для вклада без капитализации:

10000*8%/100% = 800 рублей.

По каким вкладам в Сбербанке есть капитализация

В Сбербанке помесячное наращение доходов выполняется по вкладам: «Сохраняй», «Пополняй», «Управляй», детским и пенсионным депозитам. Поквартальная капитализация установлена по вкладам: «Социальный», «Подари жизнь». По некоторым депозитам установлена минимальная сумма взноса. Так для вклада «Управляй» — 30 тысяч рублей, для «Подари жизнь» — 10 тысяч рублей, для других — 1000 рублей и ниже.

По всем этим видам депозитов вкладчик может сам определить условия: нужна ему капитализация или нет. Достаточно сказать о своём решении в момент оформления договора в отделении банка или проставить галочку рядом с соответствующим пунктом при размещении депозита онлайн.

По истечении времени договора клиент может его продлить.

Условия, позволяющие увеличить ставку:

- депозиты, заключённые онлайн, имеют ставки выше, чем заключённые в отделениях банка;

- срок — для более длительного времени размещения выше процент;

- взнос — чем крупнее сумма, тем выше ставка.

Пенсионная карта

Особые условия по капитализации Сбербанк предлагает пенсионерам. Пенсионеру не обязательно открывать вклад, чтобы получать капитализацию процентов, достаточно оформить пенсионную карту для зачисления пенсии. Для её получения надо обратиться в отделение банка. За её обслуживание не берётся плата. Клиенты пользуются картой: вносят дополнительные суммы, снимают деньги, а также получают доход. Минимальная сумма, которая должна остаться — 1 рубль. Однако процент по карте будет ниже, чем для других видов вкладов, — 3,5 % годовых.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц

Один из наших лучших авторов написал отличную статью про заработок на играх с отзывами людей.

Как выбрать вклад с капитализацией процентов?

При выборе депозита необходимо обращать внимание не только на стандартные условия размещения денег — процентная ставка, минимальный срок открытия, минимальная сумма размещения и так далее, — но также и на условия, связанные с самой капитализацией. Во-первых, далеко не все банковские организации предлагают начисление процентов еженедельно и тем более ежедневно

В основном банки предлагают ежемесячное начисление; в таком случае еженедельная или ежедневная капитализация становится существенным преимуществом, т.к. такая периодичность даст наибольший рост вклада

Во-первых, далеко не все банковские организации предлагают начисление процентов еженедельно и тем более ежедневно. В основном банки предлагают ежемесячное начисление; в таком случае еженедельная или ежедневная капитализация становится существенным преимуществом, т.к. такая периодичность даст наибольший рост вклада.

Во-вторых, не все организации предусматривают пролонгацию договора. Для тех, кто инвестирует в долгосрочной перспективе, это может стать минусом: при необходимости продержать деньги на счету еще в течение некоторого времени вкладчику просто откажут, мотивируя это условиями договора.

В-третьих, крайне важен параметр снятия и пополнения средств. Для тех, кто желает активно вести свой депозитный счет, данный параметр и вовсе становится ключевым, т.к. от этого зависит целесообразность ведения счета.

Таким образом, определившись с собственными целями и желаниями, вкладчик может обратить внимание на те параметры, которые именно для него играют крайне важную роль. Популярные вклады с капитализацией от других банков.

Популярные вклады с капитализацией от других банков.

Условия вкладов с капитализацией

Капитализация предусмотрена условиями соглашения для определенного банковского продукта. Чтобы выбрать подходящий вариант, сравните следующие показатели:

- процентные ставки по депозиту;

- период действия вклада;

- возможность пополнить счет и частично снять средства;

- систему начисления процентов.

Немаловажно также, можно ли пролонгировать вклад, то есть продлить депозитный период. Удобно также, если согласно условиям вклада есть возможность пополнять счет и снимать немного денег с него

Но самое главное выбрать максимально доходный вариант. Однако нужно учитывать: если процентная ставка превышает ставку рефинансирования, увеличенную на пять процентов, то с разницы финучреждение удержит налог в 35 процентов.

Для наглядности рассмотрим ситуацию на примере:

Банк соблазняет вложиться на «вкусных условиях»: с процентной ставкой по депозиту в 12 процентов. ЦБ России на 2020 год установил ставку рефинансирования 6,25 процента. При ее увеличении на пять процентов получается цифра 11,25. С разницы вы будете вынуждены платить налог.

В результате вы получите на эту сумму меньше. А если вы выбрали продукт с капитализацией процентов, то разница между запланированным и действительным доходом будет еще больше.

Какие бывают периоды для зачисления дивидендов по депозиту?

Все промежутки, через которые банк зачисляет доход, выбирает и предлагает сам банк. Вкладчик же принимает или отклоняет условия, предложенные банком.

Существуют такие периоды начисления дохода по ставке:

- Разовое зачисление – самая невыгодная капитализация, так как, по сути, нет никаких внутренних начислений, только при окончании периода депозита.

-

Зачисление ежегодно – приносит незначительный доход, если речь о коротком отрезке времени (2-3 года).

Если рассматривать более длительный период (например, от 5 лет), может оказаться очень даже выгодным решением.

-

Ежеквартальная капитализация – этот вариант более выгодный и удобный, для тех, кого интересует краткосрочный депозит.

Причина – определенный процент, соответственно ставке, будет капать каждые 3 месяца.

- Ежемесячная капитализация – самый подходящий для короткого периода депозита, так как процент капает каждый месяц.

- Ежедневная – очень редкое явление, так как такой вид вклада будет очень прибыльным для вкладчика, но очень невыгодным для банка.

Все негативные и положительные моменты капитализации

На первый взгляд все очевидно: вклады с капитализацией выгодней обычных. Хотя не для всех клиентов такой вариант подходит. Одни желают, чтобы проценты накапливались на отдельном счету и их можно было использовать как прибавку к заработной плате, своего рода пассивный доход. Другие хотят иметь возможность в любой момент снять со счета часть средств на случай непредвиденных ситуаций или экономических проблем. Обычно в программах, позволяющих частичное или полное досрочное снятие, нет капитализации.

Во многих банках ставка по депозиту с капитализацией ниже, чем по обычной программе. Вот и получается, что те 0,5-1%, которые можно заработать благодаря капитализации, нивелируются более низкой ставкой по договору. В такой ситуации клиенту нужно тщательно просчитать выгоду обеих предложений и выбирать оптимально подходящее. Если же у вас есть свободные финансы и желание получить максимум – в этом поможет вклад с капитализацией.

Как выбрать надёжный банк?

Чтобы найти надежный банк необходимо:

Определить, филиалы, каких банков функционируют в вашем населенном пункте.

Выбрать из них только те, которые работают по лицензии Государственного банка и входят в Систему Государственного Страхования вкладов.

Изучить статистику работы этих банков (динамика доходов, сумма капитала и т

п.).

Изучить компетентность персонала банка, уровень обслуживания, познакомиться с отзывами клиентов.

Обратите внимание на наличие финансовой отчетности банка за предыдущие годы, что говорит о том, что банк не скрывает ничего в своей деятельности.

Внимательно познакомиться с условиями программ по депозитам, выбрав программу, которая подходит именно вам.

Очень удобно будет работать с банками, имеющими большое число филиалов, работающих в системе интернет – банкинга и в режиме 24/7.

Определить самую выгодную процентную ставку.

Выбрать способ начисления процентов по вкладу.. Подойдите к данной проблеме серьезно и рассудительно, взвесив все «за» и «против»

И тогда ваши деньги точно будут работать на вас!

Подойдите к данной проблеме серьезно и рассудительно, взвесив все «за» и «против». И тогда ваши деньги точно будут работать на вас!

Как выбрать вклад

- При выборе программы депозита изначально необходимо определить цели вложения и потребность в них. Если вкладчику нужно постоянно распоряжаться денежными средствами, начисленными на депозитном счете, то вклад с капитализацией процентов не принесет большого дохода, так как прибыль будет формироваться только из основной части вложенных средств. Если у физического лица достаточно свободных денежных средств, которые он готов разместить на длительный срок, то вклады с капитализацией процентов – оптимальная программа получения дополнительного дохода.

- Процентные ставки: чем выше сумма вклада и длительнее срок, тем выше процентная ставка, предоставляемая вкладчику. Максимальные ставки, как правило, предлагаются для депозитов с начислением процентов в конце срока. В данном случае максимальный доход будет получен при пролонгации договора.

- Безопасность: при выборе кредитного учреждения необходимо ознакомится с репутацией банка, а также наличием страхования средств Например, ПАО Сбербанк включен в реестр банков в Агентстве по страхованию вкладов. Предельный размер возмещения по каждому отдельно открытому вкладу — 1,4 млн. рублей.

Создание шаблона

Срок рассмотрения заказчиком

После получения в банке проекта гарантии, участник имеет право предоставить ее текст заказчику на согласование. Он может сделать это как в письменной форме, так и в форме электронного документа. При этом, заказчик рассматривает поступившую банковскую гарантию в срок, не превышающий три рабочих дня с момента ее поступления. При отказе в принятии, он сообщает о причинах такого решения в течение трех рабочих дней.

При соблюдении всех требований, заказчик принимает электронный документ или письменный акт. После этого участник направляет организатору торгов обеспечение с помощью электронной торговой площадки в рамках электронного аукциона. А в случае проведения конкурсных процедур, передает оригинал документа заказчику. При этом, перед подписанием контракта со своей стороны, заказчик проверяет наличие сведений о документе в Реестре ЕИС.

Периодичность начисления процентов: ежемесячная капитализация по депозиту, ежедневная

Капитализация вклада — это что такое, знают не все. Данный процесс имеет несколько вариантов осуществления. Каждая кредитная организация самостоятельно устанавливает условия взаимодействия с клиентами по вкладным банковским продуктам.

Капитализация вклада — это что такое, знают не все. Данный процесс имеет несколько вариантов осуществления. Каждая кредитная организация самостоятельно устанавливает условия взаимодействия с клиентами по вкладным банковским продуктам.

В соглашении об открытии депозитного счета физического лица обязательно должна присутствовать информация о периодичности осуществления капитализации вклада, что позволит клиенту получить четкое представление о данном процессе.

К периодам капитализации относятся следующие:

- Ежегодное присоединение процентов к счету по вкладу. В данном случае количество осуществленных капитализаций определяется сроком, на который заключен договор вклада (для продукта со сроком действия 1 год причисление процентов происходит однократно). Для расчета суммы начисленных средств используется формула: SUM = P•(1+S)*, где S — сумма средств на счете в конце срока; P — первоначальные вложения; S — годовая процентная ставка; * — период действия договора.

- Ежеквартальное причисление осуществляется однократно в течение 3 месяцев. Начисление в данном случае может производиться ежемесячно, но начисленная сумма остается «висеть» на счете по учету процентов. В данном случае для расчета используется формула: SUM = P*(1+S/4)*, где * — срок действия договора (в кварталах).

- Ежемесячное присоединение — проценты начисляются и переносятся на вкладной счет клиента в последний календарный день текущего месяца. Для расчета используется формула: SUM = P•(1+S/12)*, где * означает срок действия договора в месяцах.

- Ежедневное присоединение (причисление процентов осуществляется по закрытии каждого операционного дня). Для расчета в данном случае используется формула: Su = Р•(1+s/m)*, где m — количество дней в текущем году; * — срок действия соглашения (в днях).

При сумме первоначального взноса, равной 100000 руб., ставке 9% годовых величина средств по окончании срока действия вклада составит:

- при ежемесячной капитализации (срок вклада 1 год) — 109381 руб.;

- при ежеквартальной капитализации — 109308 руб.;

- при ежедневном причислении — 109416 руб.

Идеи для проведения досуга

Вклад с капитализацией процентов

Если Вы решили открыть депозитный счет в банке с капитализацией процентов — то эти особенности выбора для Вас. В общем-то, при высоком годовом проценте и приличной денежной сумме депозита — это выгодно. Поэтому необходимо подойти к процессу выбора со всей ответственностью. В огромном количестве банковских организаций и их предложений очень просто растеряться, особенно если Вы впервые решили сделать крупный долгосрочный вклад.

Выбор банка

С приходом в нашу жизнь интернет-технологий и активного развития банковских приложений, сегодня не надо объезжать многочисленные офисы, достаточно сравнить все предложения в режиме онлайн. Это позволяет не ограничивать себя территориально — такой вклад возможен в диаметрально-противоположном конце страны. Но опять же способно запутать новичка: в большем количестве предложений сложно потеряться, а в меньшем — проще осуществить выбор. Итак, на что следует ориентироваться в выборе банка?

- Рейтинг кредитно-финансовой организации, его стабильность и срок существования.

- Реальные отзывы клиентов.

- Рекомендации знакомых и родственников.

- Компетентность сотрудников и службы поддержки.

- Условия открытия и предложения по вкладам.

Остановив выбор на нескольких из организаций, следует отдельно рассмотреть и проанализировать все условия по депозитам.

Расчет процентной ставки

Основные параметры, на которые следует обратить внимание — это ставка, срок и минимальная сумма вклада. Так же важным критерием будет возможность частичного пополнения или снятия денежных средств: то есть, кроме хранения, Вы сможете вносить дополнительные суммы на счет, накапливая их

Обычно на пополнение и/или снятие устанавливается лимит. Важным моментом является период капитализации.

Как понять, эффективна ли ставка того или иного банка? Обычно в описании указывают процентную ставку, а эффективную приходится высчитывать. Но именно по ней можно определить, насколько большой и выгодный будет доход по вкладу. Она относится к сложным процентам и определяется по специальной формуле. Для расчета можно воспользоваться специальными приложениями или калькуляторами. Внесение наличных увеличивает сумму %, снятие — соответственно, снижает полученный доход. Тогда расчет производится поэтапно по каждой операции во временном периоде. Просчитав эффективность ставок по данной формуле по всем выбранным банкам, можно сделать выбор в пользу одного из предложений.

Выбор более выгодного варианта

Не стоит так же забывать о таких параметрах, как сроки договора и возможность пролонгации, периодичность капитализации, размер эффективной ставки, возможность пополнения или снятия, пролонгацию или ее отсутствие. Эти параметры также должны учитываться при принятии решения в пользу того или иного финансового учреждения. В частности, некоторые банки при прочих равных условиях предлагают возможность пополнения и снятия средств с депозита с сохранением первоначальных условий начисления процентов.

Капитализация процентов

Капитализация процентов подразумевает прибавление начисленных, согласно договору, процентов к основной сумме вклада. Начисление процентов за следующий период уже осуществляется на увеличенную сумму депозита. Таким образом, используется формула сложных процентов, что позволяет вкладчику получить дополнительный доход.

Но на практике стоит внимательно просчитать итоговый доход. На вклады с капитализацией банки обычно дают более низкие проценты. Выгодность того или иного варианта определяется разницей в ставках, а также частотой капитализации.

В договоре должна быть указана периодичность капитализации, а именно:

- Ежегодная капитализация. Такой вариант используется редко, только при долгосрочных вкладах.

- Ежеквартальная капитализация. Проценты начисляются и присоединяются к первоначальной сумме депозита через 3 месяца, квартал или года после открытия договора. Такая капитализация принесет вкладчику более высокий доход, чем первый вариант.

- Ежемесячная капитализация – проценты присоединяются к основной сумме вклада в конце каждого месяца. Такая схема наиболее распространенная у банков и пользуется хорошим спросом у вкладчиков.

- Наиболее высокий доход приносит ежедневная капитализация, но она не используется российскими банками.

Общая формула расчета дохода при капитализации выглядит следующим образом:

К=S*(1+r/m)m*n, где

К – общая сумма, которую получит клиент по окончанию договора;

S – первоначальная сумма вложения;

r – годовая процентная ставка;

m – количество периодов начисления, то есть при полугодовой капитализации m=2, при ежемесячной m=12.

n – количество лет.

Например, вкладчик хочет положить в банк денежные средства в размере 100 000 рублей на 1 год под 10% годовых. Если условия договора не предусматривают капитализацию процентов, то в конце срока он получит:

100 000 + 100 000*0.1 = 110 000 рублей.

Если заемщик забирает проценты и снова размешает деньги в течение двух лет, то за три года его доход составит:

10 000*3 = 30 000 рублей

При ежеквартальной капитализации расчет прибыли за три года будет выглядеть следующим образом:

100 000*(1+0,1/2)4*3 = 134 488,88

Таким образом, клиент получит доход в размере 34 488,88 рублей

При ежемесячной капитализации расчет делается так:

100 000*(1+0,1/12)12*3 = 134 818,2

Чистый доход вкладчика составит 34 818,2

Таким образом, из примера понятно, что, чем чаще делается капитализация, тем выше будет доход вкладчика.

Для быстрого расчета прибыли от банковского депозита, вы можете воспользоваться нашим онлайн калькулятором доходности вкладов.

Универсальные методы

Существуют более универсальные методы удаления папки windows old. Работают они во всех случаях, независимо от того, какая ОС установлена на данный момент, Windows 10, 8 или 7.

- Загрузочный диск LiveCD. Если говорить коротко, то это диск с уже установленной ОС, применяемый для программной диагностики компьютера. Загрузившись подобным образом, вы сможете редактировать и удалять какие угодно объекты, независимо от того, где они находятся. LiveCD бесплатен и включен во многие сборки ОС, его достаточно легко найти в интернете, например, можно использовать Kaspersky Rescue Disk.

- Сторонние приложения. Также для удаления windows old можно использовать специальные программы, наподобие, Unlocker, Advanced SystemCare или LockHunter. Их главной задачей является удаление не удаляемых каталогов, файлов или приложений.

- Приложения – чистильщики. С подобной задачей, да и вообще с полной чисткой ОС неплохо справляется программа Reg Organizer. Утилита в автоматическом режиме выполнит анализ и удалит системный мусор. Использую ее лично и рекомендую вам.

- Компьютерные вирусы. Как известно, вирусы могут не только блокировать работу компьютеру и передавать конфиденциальные файлы третьим лицам, но и полностью блокировать работу конкретных компонентов или приложений. В связи с чем обычно и пропадает возможность деинсталляции некоторых каталогов. Поэтому следует проверить этот момент отдельно.

Если windows old не удаляется ни одним из вышеперечисленных способов, то скорее всего повреждена файловая структура или нарушена целостность важных файлов. Рекомендую прочесть статью о устранении подобных ошибок. После чего повторить попытку деинсталляции.

Как выбрать лучший вклад с капитализацией процентов?

Алгоритм поиска можно свести к нескольким простым шагам:

- Определитесь с целью открытия вклада. Это может быть сбережения средств, получение пассивного дохода, краткосрочные или долгосрочные накопления.

- Найдите предложения банков, которые будут отвечать вашим критериям. На этом же этапе хорошо бы проверить репутацию выбранных банков и их финансовые рейтинги и показатели. Сделать это можно на сайте Банка России в разделе «информация по кредитным организациям». Проблемные банки там указаны отдельным списком.

- Рассчитайте по всем найденным программам эффективную процентную ставку, выберете наиболее выгодный вариант.

https://youtube.com/watch?v=O8eZ5V0s-eA

Заключение

Заключение

В конце статьи давайте пропишем с вами алгоритм выбора депозита с капитализацией:

- Определяем цель открытия вклада: сбережение, краткосрочное или долгосрочное накопление, получение пассивного дохода.

- Определяем условия: с возможностью пополнения, частичного снятия или без, первоначальную сумму, срок и процентную ставку.

- Выбираем несколько банков, наиболее отвечающих нашим критериям.

- Рассчитываем по каждому предложению эффективную ставку и делаем окончательный выбор.

Не забываем проанализировать и дебетовые карты с процентом на остаток. Этот вариант для сильных духом людей, потому что соблазн все потратить может победить желание копить. Но, если есть конкретная цель, то у соблазнов нет никаких шансов. Согласны?