Формулы расчета процентов по вкладу

Содержание:

- Возможности в личном кабинете для физических лиц

- Формула для банковских вкладов

- Простая процентная ставка

- Ипотечный калькулятор

- Начисление процентов по договору микрозайма, заключенному с организацией микрофинансирования

- Формулы расчета

- 8. Еще одна формула сложных процентов.

- Как искать процент от числа

- Депозитный калькулятор онлайн. Расчет процентов по депозиту.

- Как на практике сравнить сложные и простые проценты?

- Как рассчитать проценты по вкладу с капитализацией

- Проценты по договору займа

- Способ 2: удаление пробелов между разрядами

- Минусы и скрытые нюансы

- Как правильно начислить проценты по договору займа?

- Отзывы о Альфа банк Уфа

- Сводка по кредиту

- Общая формула расчета процентов по вкладу

- Статьи о кредитах

- Выбор типа вклада

- Отзывы

- Для кого доступна система «Форсаж»?

- Формула расчета сложного процента по вкладам в банках

- Валюта сети

Возможности в личном кабинете для физических лиц

Интернет банк для физических лиц позволяет управлять карточным счетом 24 часа в сутки, в любое удобное для клиента время.

Главная страница личного кабинета показывает операции, с которыми пользователю приходится сталкиваться каждый день. Здесь же можно совершить платеж, выбрав шаблон, перейти в раздел личной карты, посмотреть актуальные сведения по собственным вкладам или кредитам.

Сведения о картах Ижкомбанка онлайн

В разделе «Карты и счета» можно получить информацию о карте или совершить действия с ней – оплатить либо сделать перевод. Также пользователю доступна история последних операций.

Совершение платежей и переводов в личном кабинете

Сделать платеж или перевод получится несколькими способами:

- по шаблону;

- выбрав один из платежей, предлагаемых банком;

- создав новый платеж в разделе «Платежи»;

- совершив действия в рубрике «Карты и счета».

После этого будет открыта форма для оплаты/перевода, в которую следует внести реквизиты и сумму к оплате. Если выбран вариант из шаблонов либо популярных услуг, то платежные реквизиты будут заполнены автоматически.

Автоплатеж

Оплатить онлайн получится за такие услуги: коммуналка, налоги, штрафы ГИБДД, телефон или услуги интернет провайдера, за детский сад и пр.

Оплата за услуги

В перечне услуг есть и местные платежи – управляющие компании, а также ресурс-снабжающие организации. Средства получится перевести по свободным реквизитам. Когда платеж будет проведен, его можно будет сохранить в качество шаблона или при желании создать регулярный платеж.

Формула для банковских вкладов

Размещая деньги в банке, клиент рассчитывает на их сохранность и получение дохода. Знание формул при этом позволяет сделать прогноз предполагаемой выгоды. Банковские имеют сложный расчет.

Для этого применяется формула:

S=(PxIxJ/K)/100, где символы обозначают:

- I — годовая ставка;

- J — календарный период;

- K — количество дней в году;

- P — базовая сумма, к которой добавляется доход от процентов;

- S — вознаграждение, выплачиваемое клиенту.

В расчет ежемесячной капитализации берут количество транзакций по переводу прибыли в основной депозит (n).

Сложная формула имеет такой вид:

S=Px(1-(Nxd)/100x100xD)n, где;

- P — размер начального вклада;

- N — процентная ставка;

- d — 30 дней (период начисления вознаграждения);

- D — 365 или 366 дней.

сложных процентов по вкладу с ежедневной капитализацией записывается в таком виде: S=Px(1-N/R)xT, где T — количество дней, на которые открыт вклад.

Если к основной сумме депозита вознаграждение добавляется ежеквартально, то при расчетах используется формула S=Px(1-N/4)T, где T — количество кварталов.

Калькулятор сложных процентов для вклада

Финансовые предложения банка разработаны с учетом требований клиентов к сохранности сбережений и прибыли от инвестирования. Для предварительного расчета выгоды рекомендуется воспользоваться калькулятором. Перед тем как рассчитать доход от депозита по сложным процентам, рекомендуется просмотреть рейтинг лучших предложений финансовых учреждений по вкладам.

Для предварительного расчета можно воспользоваться калькулятором, который доступен клиентам онлайн на сайтах финансовых организаций и банков. Встроенное приложение позволяет узнать доходность с учетом капитализации, пополнения и снятия средств со счета.

Для расчета обычно требуется ввести:

- сумму депозита;

- срок размещения;

- ставку;

- периодичность выплаты.

В калькуляторе предусмотрены опции капитализации процентов, налог на доходы, который действует по вкладам со ставкой выше 11%.

При расчете можно указать возможность пополнения и частичного снятия денег. Эти движения средств по депозиту влияют на сумму финансовой выгоды.

Вычисляем ставку и время

Вклады с капитализацией позволяют получать доход с периодичностью, указанной в договоре. Из формулы расчета сложных процентов можно выразить ставку по депозиту — %=(SUM/X)1/n-1, количество периодов — n=log(1+%)(SUM/X). При этом полученная прибыль присоединяется к телу депозита, что увеличивает размер вознаграждения.

Простая процентная ставка

График роста по простым процентам

Определить проценты и сумму накопленного долга если ставка по простым процентам 20% годовых, ссуда равна 700 000 руб., срок 4 года.

- I = 700 000 * 4 * 0,2 = 560 000 руб.

- S = 700 000 + 560 000 = 1 260 000 руб.

Ситуация, когда срок ссуды меньше периода начисления

Временная база может быть равна:

- 360 дней. В в этом случае получают обыкновенные

или коммерческие проценты

. - 365 или 366 дней. Используется для расчета точных процентов

.

Число дней ссуды

- Точное число дней ссуды — определяется путем подсчета числа дней между датой ссуды и датой ее погашения. День выдачи и день погашения считаются за один день. Точное число дней между двумя датами можно определить по таблице порядковых номеров дней в году.

- Приближенное число дней ссуды — определяется из условия, согласно которому любой месяц принимается равным 30 дням.

На практике применяются три варианта расчета простых процентов:

- Точные проценты с точным числом дней ссуды (365/365)

- Обыкновенные проценты с точным числом дней ссуды (банковский; 365/360). При числе дней ссуды, превышающем 360, данный способ приводит к тому, что сумма начисленных процентов будет больше, чем предусматривается годовой ставкой.

- Обыкновенные проценты с приближенным числом дней ссуды (360/360). Применяется в промежуточных рассчетах, так как не сильно точный.

Ссуда в размере 1 млн.рублей выдана 20 января до 5 октября включительно под 18% годовых. Какую сумму должен заплатить должник в конце срока при начислении простых процентов? Рассчитать в трех вариантах подсчета простых процентов.

Для начала определим число дней ссуды: 20 января это 20 день в году, 5 октября — 278 день в году. 278 — 20 = 258. При приближенном подсчете — 255. 30 января — 20 января = 10. 8 месяц умножить на 30 дней = 240. итого: 240 + 10 + 5 = 255.

1. Точные проценты с точным числом дней ссуды (365/365)

S = 1 000 000 * (1 + (258/365)*0.18) = 1 127 233 руб.

2. Обыкновенные проценты с точным числом дней ссуды (360/365)

S = 1 000 000 * (1 + (258/360)*0.18 = 1 129 000 руб.

3. Обыкновенные проценты с приближенным числом дней ссуды (360/360)

S = 1 000 000 (1 + (255/360)*0.18 = 1 127 500 руб.

Переменные ставки

В кредитных соглашениях иногда предусматриваются изменяющиеся во времени процентные ставки. Если это простые ставки, то наращенная на конец срока сумма определяется следующим образом.

От простого к сложному…

Для чего человек несет свои сбережения в банк? Конечно же, чтобы обеспечить их сохранность, и самое главное — получить доходы. И вот здесь знание формулы простых или сложных процентов, а также умение составить предварительный расчет процентов по депозиту как никогда пригодится. Ведь прогнозирование процентов по вкладам или процентов по кредитам относится к одной из составляющих разумного управления своими финансами. Такое прогнозирование хорошо осуществлять до подписания договоров и совершения финансовых операций, а также в периоды очередного начисления процентов и причисления их к вкладу по уже оформленному депозитному договору.

Для начисления процентов по вкладам (депозитам), да и кредитам тоже, применяются следующие формулы:

-

формула простых процентов

, -

формула сложных процентов

.

Фиксированная ставка, это когда установленная по вкладу банка процентная ставка, закреплена в депозитном договоре и остается неизменной весь срок вложения средств, т.е. фиксируется. Такая ставка может измениться только в момент автоматической пролонгации договора на новый срок или при досрочном расторжении договорных отношений и выплате процентов за фактический срок вложения по ставке «до востребования», что оговаривается условиями.

Плавающая ставка, это когда первоначально установленная по договору процентная ставка может меняться в течение всего срока вложения. Условия и порядок изменения ставок оговариваются в депозитном договоре. Процентные ставки могут изменяться: в связи с изменениями ставки рефинансирования, с изменением курса валюты, с переходом суммы вклада в другую категорию, и другими факторами.

Для начисления процентов с применением формул, необходимо знать параметры вложения средств на депозитный счет, а именно:

- сумму вклада (депозита),

- процентную ставку по выбранному вкладу (депозиту),

- цикличность начисления процентов (ежедневно, ежемесячно, ежеквартально и т.д.),

- срок размещения вклада (депозита),

- иногда требуется и вид используемой процентной ставки — фиксированной или плавающей.

Теперь давайте рассмотрим названные выше стандартные формулы процентов, которые применяются для расчета процентов по вкладам (депозитам).

Ипотечный калькулятор

Начисление процентов по договору микрозайма, заключенному с организацией микрофинансирования

Размер процентов по краткосрочному (до года) договору потребительского микрозайма, заключенному с микрофинансовой организацией с 01.01.2017, ограничен трехкратной величиной суммы займа.

По договорам, заключенным в период с 29.03.2016 по 31.12.2016, такой запрет действует, если сумма начисленных процентов и иных платежей по договору (за исключением неустойки и платы за дополнительные услуги) составляет четырехкратный размер суммы займа (п. 9 ч. 1 ст. 12 Закона от 02.07.2010 N 151-ФЗ; ч. 7 ст. 22 Закона от 03.07.2016 N 230-ФЗ; Информация Банка России «Вопросы и ответы. Микрофинансовые организации»).

Формулы расчета

Раз есть сложный, значит, есть и простой процент. Несправедливо, если мы не разберем младшего брата нашего героя.

Простой процент

Простой процент каждый расчетный период (месяц, квартал, год) начисляется только на первоначальную сумму. Никакого эффекта “снежного кома” он не дает. Сумма увеличивается медленно.

Формула расчета:

SN = SП * (1 + % ст * N), где

- SN – сумма в конце периода N;

- SП – первоначальная сумма капитала;

- % ст – процентная ставка (доход);

- N – расчетный период.

Формула справедлива, если речь идет о начислении дохода раз в год. Например, положили на счет 100 000 ₽ под 10 % годовых на 10 лет. В конце срока получите: 100 000 * (1 + 0,1 * 10) = 200 000 ₽.

В реальной жизни понятие простого % применяется, например, в экономических расчетах по банковским вкладам без учета капитализации. В договоре обязательно указывается годовая процентная ставка. Проценты начисляются за каждый день нахождения денег на вкладе. А получать доход вкладчик может ежемесячно, ежеквартально или раз в год.

В этом случае формула примет вид:

SN = SП * (1 + % ст * Д / 365), где

Д – количество полных дней нахождения денег на депозите.

Например:

- Положили на счет 100 000 ₽ под 10 % годовых на 91 день. В конце срока получите: 100 000 * (1 + 0,1 * 91 / 365) = 102 493,15 ₽.

- На 180 дней: 100 000 * (1 + 0,1 * 180 / 365) = 104 931,51 ₽.

- На 2 года (730 дней): 100 000 * (1 + 0,1 * 730 / 365) = 120 000 ₽.

Сложный процент с начислением дохода 1 раз в год

По методу сложных процентов при начислении дохода 1 раз в год будущая сумма определяется по формуле:

SN = SП * (1 + % ст)N

Пример. В банк положили 100 000 ₽ под 10 % годовых на 2 года. Будущая стоимость вклада составит: 100 000 * (1 + 0,1)2 = 121 000 ₽.

Сложный процент с начислением дохода чаще, чем 1 раз в год

Доход может начисляться ежемесячно, ежеквартально или 2 раза в год. Формула меняется:

SN = SN * (1 + % ст / К)N*К, где

К – частота начисления дохода (12, 4 или 2 раза в год).

Пример. В банк положили 100 000 ₽ под 10 % годовых на 2 года с ежемесячным начислением процентов. Будущая стоимость вклада составит: 100 000 * (1 + 0,1/12)24 = 122 039,1 ₽.

8. Еще одна формула сложных процентов.

Если процентная ставка дана не в годовом исчислении, а непосредственно для периода начисления, то формула сложных процентов выглядит так.

S = K * ( 1 + P/100 )N

Где:

S — сумма депозита с процентами,

К — сумма депозита (капитал),

P — процентная ставка,

N — число периодов начисления процентов.

Пример. Принят депозит в сумме 100 тыс. рублей сроком на 3 месяца с ежемесячным начислением процентов по ставке 1.5 процента в месяц.

S = 100000 * (1 + 1.5/100)3 = 104 567.84

Sp = 100000 * ((1 + 1.5/100)3 — 1) = 4 567.84

Как искать процент от числа

Депозитный калькулятор онлайн. Расчет процентов по депозиту.

Cумма вклада

Процентная ставка (%)

Срок вклада (мес.)

Ежемесячные проценты

реинвестируютсяснимаются

реинвестируютсяснимаются

Размер доходов по депозитам это один из наиболее интересных для вкладчиков вопросов.

Даже не обладая базовыми познаниями в экономике, человек со средним образованием способен подсчитать сумму, которую ему обещает выплатить коммерческий банк за пользование его деньгами.

Депозитный калькулятор онлайн

Депозит, как и достаточное количество профессиональных терминов в банковском деле, имеют итальянское происхождение, смысл которого заключается во временном хранении и использовании каких-либо материально-финансовых ценностей с целью извлечения дохода.

В современном мире такая финансовая операция, как хранение средств на депозитном счете в коммерческом банке, является наиболее консервативным инструментом финансового менеджмента, но одновременно и наиболее безопасным.

- Составление депозитного договора

- Открытие депозитного счета

- Инкассирование банком средств вкладчика

Депозитный калькулятор онлайн. Расчет процентов по депозиту.

В дальнейшем все основные особенности взаимодействия между вкладчиком и банком зависят от пунктов в депозитном договоре. К таким особенностям относятся: размер и периодичность выплат клиенту по депозиту.

Обычно банк, планируя привлечения средств вкладчиков, декларирует % доходности не ниже инфляционного %. Такая политика прослеживается сейчас в большинстве экономически развитых странах (ЕС, США, Канада, Япония) у подавляющего количества кредитно-финансовых учреждениях в этих странах. Отдельные крупные финансовые холдинги, действующие в международных масштабах, анонсируют доходность по размещенным в них депозитам физических лиц на 1,5-2% инфляционного индекса (темпа роста рыночных цен, в % выражении).

Депозитный калькулятор онлайн. Рассчитайте свой доход

Если договор о привлечении средств вкладчика составлен на год, и в нем отсутствует пункт о ежемесячных выплатах клиенту, то размер таких сумм может быть вычислен клиентом, без того, чтобы им была использована опция депозитный калькулятор онлайн. Такая сервисная функция уже больше 3-4 лет точно присутствует на сайтах крупнейших российских банков, входящих в топ 100 лучших финансовых институтов в стране. Эта финансовая «программка» позволяет вкладчику рассчитать свои ежемесячные или совокупные выплаты в тех случаях, когда:

- Деньги на депозит помещаются на 2 и более лет

- Проценты по депозиту клиенту выплачиваются ежемесячно

- Процентная ставка не является фиксированной, и меняется один и более раз в период действия депозитного договора

Депозитный калькулятор онлайн, экономит и оптимизирует время

Во всех вышеперечисленных случаях для среднестатистического вкладчика осуществлять самостоятельные расчеты затруднительно. Например, в тех случаях, когда договора депозитного вклада заключается на 2 и более лет требуется знание формулы сложных процентов. А автоматизированная, присутствующая на сайте банка опция депозитный калькулятор онлайн даст возможность вкладчику произвести все подсчеты самостоятельно, и узнать свой совокупный доход по депозиту за несколько лет в течение 2-3 минут максимум.

Заполнение анкеты состоит в ответах вкладчика на три несложных вопроса:

Депозитный калькулятор онлайн, что заполнять

- Процентная ставка по депозиту

- Сумма депозитного вклада

- Срок размещения средств

- Валюту вклада

Заполнив все поля, потенциальный вкладчик нажимает по иконке «рассчитать», и в течение нескольких секунд получает итоговый результат.

Помимо удобств для клиента банка такая инновационная финансовая услуга, как депозитный калькулятор онлайн, экономит и оптимизирует время сотрудников банковских отделов работы с клиентом, давая возможность в течение рабочего дня оформлять больше договоров о привлечении средств на депозитные счета в банке.

В крупнейших российских банках можно и деньги поместить на депозит в режиме онлайн. Согласно существующей сегодня банковской статистике почти 60% доходов в структуре совокупных доходов банкам приносят депозитные вклады, и кредитное обслуживание населения является. Для российских банковских гигантов, входящих в топ 10, депозитные операции и кредиты являются основной специализацией в финансовой деятельности этих финансовых структур.

Как на практике сравнить сложные и простые проценты?

Существует два вида процентов по депозитам или вкладам — простой и сложный. О первом из них говорить долго не приходится, так как простой процент довольно-таки легко посчитать.

Сложный процент — это такой вид начисления, который увеличивает на свой размер тело депозита без разрывания договора вклада. Также его называют депозитом с капитализацией.

https://www.youtube.com/watch?v=ytpolicyandsafetyru

То есть при ставке в 20% с капитализацией условие о том, что в конце периода вы получите на такой же процент больше денег, не действует.

На практике мы встречаемся с банками, которые не желают работать себе в убыток. Согласно расчётам, которые осуществлены выше, депозиты со сложной ставкой менее выгодны для любого банка.

Как рассчитать проценты по вкладу с капитализацией

Капитализация процентов — выгодное условие депозитов — процесс постоянного прибавления процентов к уже начисленным ранее. В первый период (чаще всего месяц) доходы прибавляются к стартовой сумме депозита, каждый последующий период — к сумме вклада плюс доходы за предыдущий период, т.е. просиходит начисление «проценты на проценты». Благодаря этому процентная ставка растёт и превращается в эффективную.

Проценты у таких вкладов ниже, поэтому необходимо вычислять проценты по формуле для точного определения будущего дохода.

Капитализацию и её доход называют сложными процентами. Большое значение при расчёте имеет периодичность начисления прибыли. Чаще всего банки предлагают ежемесячное начисление процентов по депозитам.

Банк ВТБ предоставляет вклад «Максимум», где повышенная ставка совмещена с функцией ежемесячной капитализации. Стартовая сумма начинается от 30 тыс. рублей, процентная ставка может дойти до 7,1 %, эффективная ставка при этом до 7,3 %, период размещения — до 380 дней.

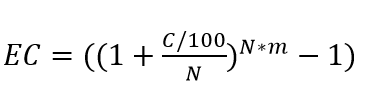

Формула расчёта сложных процентов и эффективной ставки

Подробная информация по процентным ставкам вкладов, в том числе с учётом капитализации, доступна на большинстве банковских ресурсов. Райффайзен банк предлагает депозит «Стабильный рост» своим клиентам, где показаны не только максимальные процентные ставки, но и эффективные:

Ставки с капитализацией повышаются на десятые и сотые процента с увеличением срока и суммы, формируя эффективную ставку. Верхняя планка по депозитам составит 5,58 %, срок размещения — до 2 лет. Формула расчёта процентов по вкладу с учётом капитализации выглядит следующим образом:

Расшифровка символов:

ЕС — эффективная ставка,

С — процентная ставка, указанная в договоре,

N — количество капитализаций за период нахождения депозита,

m — количество повторений периодов.

Клиент будет понимать, какой процент реально будет начисляться к депозиту в процессе капитализации.

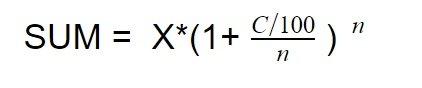

Формула расчёта прибыли сложных процентов:

Расшифровка символов:

SUM — итоговая сумма, которую получит клиент в конце срока вклада,

C — процентная ставка, указанная в договоре,

X — сумма депозита,

n — количество капитализаций за весь период размещения депозита.

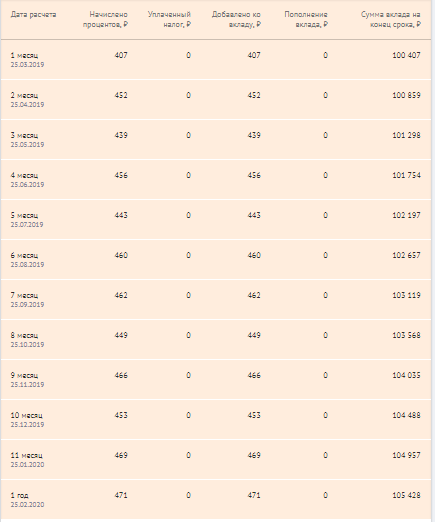

Пример расчёта

Сергей Сергеевич решил оформить депозит «Стабильный рост» в Райффайзен банке. Он вносит 100 тысяч рублей на срок 366 дней с базовой процентной ставкой 5,3 %, количество капитализаций равно 12, так как банк установил ежемесячный период начисления процентов. Чтобы рассчитать эффективную ставку по депозиту он использует формулу, описанную выше:

Получается, что эффективная ставка равна 5,43 % — такая же указана на странице банка.

Чтобы вычислить сложные проценты по своему депозиту и вычислить итоговую прибыль по вкладу с капитализацией, Сергей Сергеевич использует вторую формулу:

Согласно формуле, клиент заработает 5428 рублей, общим итогом станет 105 428 рублей. Если бы не было капитализации, он заработал бы 105 300 рублей.

Если использовать онлайн-калькулятор получается та же сумма:

Согласно графику выплат-капитализаций можно детально проследить процесс начисления процентов.

Использование формул необходимо не только профессиональным экономистам, но и потенциальным вкладчикам банка. Благодаря вычислениям, вкладчики могут детально проанализировать будущие доходы, а также сравнить их с другими предложениями на финансовом рынке.

Это интересно: Фора-Банк — проценты по вкладам

Проценты по договору займа

Процентов по договору займа может и не быть (безвозмездный займ), либо они могут начисляться одним из двух способов:

- В процентном выражении от полученной заёмщиком суммы.

- В виде итоговой суммы, которую уже рассчитал как доход по предоставляемому займу заимодавец.

Как правило, второй способ подходит значительно большему количеству людей. В этом случае заёмщик точно знает итоговую сумму и может рассчитывать порядок и объёмы выплат по образовавшемуся долгу. Проценты начисляются и в общем порядке – на сумму долга, если он не был возвращён своевременно (в указанную дату либо по требованию заимодателя).

Способ 2: удаление пробелов между разрядами

Только что мы разобрались, как удалить пробелы в ячейках Excel с текстовыми выражениями, но что, если появилась потребность убрать лишние одинарные пробелы в числовых выражениях, которые зачастую устанавливаются автоматически? В этом случае нам также поможет инструмент «Заменить».

- В таблице выделите область, в которой находятся ненужные пробелы.

- Находясь на главной странице на панели инструментов, нажмите по кнопке «Найти и заменить» и выберите инструмент «Заменить».

- В появившемся окне на этот раз нужно ввести немного другие значения.

- В поле «Найти» поставьте один пробел.

- Поле «Заменить на» оставьте нетронутым.

- Нажмите кнопку «Заменить все».

- Подтвердите свои действия, ознакомьтесь с отчетом и примите его.

После этого вы обнаружите, что пробелы между числами исчезли, соответственно, поставленная задача выполнена.

Минусы и скрытые нюансы

Причины, влияющие на выбор клиентов в пользу других банковских продуктов:

- Отсутствие возможности снимать и использовать начисленные проценты до окончания действия договора.

- Невозможность или невыгодные условия расторжения соглашения, досрочного или частичного снятия средств.

- Менее выгодные ставки, чем по обычным депозитам.

- Отсутствие уверенности в материальной стабильности банка.

- Наличие скрытых платежей и комиссий, таких как оплата за открытие и обслуживание счета, мобильный банкинг, комиссия за зачисление и снятие средств. Дополнительные расходы не всегда прописываются в договоре и часто относятся к категории расчетно-кассового обслуживания.

- Право банка менять процентную ставку в процессе действия договора, о чем клиент не всегда получает своевременное уведомление.

Как правильно начислить проценты по договору займа?

Правильного способа начисления процентов по договору займа нет — применяется один из двух способов: расчёт с помощью указания процентов (тогда рассчитывает сумму процентов сам заёмщик), либо с указанием суммы за пользование средствами заимодателя. Во втором случае эти проценты, выраженные в реальной сумме, начисляются либо в плюс к общей сумме долга и добавляются к сумме каждого платежа, либо выплачиваются в конце, по окончании срока займа.

Также начисление такого вида процентов, как пеня за просрочку возврата долгов, происходит как за незаконное пользование чужими средствами.

Отзывы о Альфа банк Уфа

Сводка по кредиту

Общая формула расчета процентов по вкладу

Использование формулы простых процентов целесообразно в случае начисления процентов в конце срока размещения депозита или если они будут переводиться на отдельный счет – если капитализация договором не предусмотрена.

Если средства размещаются на длительный срок и сумма большая, банк использует формулу простых процентов: сумма дохода с процентов занижается.

В этом случае используется формула следующего вида:

S = (P x I x t / K) / 100

Обозначения:

S – конечная сумма, полученная по завершению действия депозита;

P – сумма изначально внесенная на депозит;

I – размер % ставки (за год);

t – кол-во дней начисления %;

K – кол-во дней за год по календарю.

Для расчета сложных процентов, которые применяются в случае капитализации в течение всего периода действия депозитного договора (каждый месяц, раз в квартал, ежедневно), нужно применить следующую формулу:

S = (P x I x j / K) / 100

Эти символы имеют следующее значение:

I – % ставка за год;

J – сумма дней по календарю за конкретный период, на протяжении которого финансовое учреждение капитализирует проценты, начисляемые по выбранному виду вклада;

К – количество дней в году по календарю;

P – изначально привлеченная сумма для размещения на вкладе, в дальнейшем это будет сумма, в которую уже учитываются капитализированные процентные начисления;

S – сумма, которая должна быть выплачена клиенту финучреждения, в ней уже учтены капитализированные %.

Статьи о кредитах

Фиксированная или плавающая процентная ставка?

Кредитование: типы кредитов

Автокредит без справки о доходах

Ставка рефинансирования

Выбор типа вклада

Финансовые организации могут предложить клиентам два основных типа инвестиций. Различия заключаются в способе начисления прибыли по взносу. В первом случае она может сосредотачиваться на отдельном счету. Ее зачисление происходит согласно с условиями договора и может осуществляться помесячно, ежеквартально, ежегодно или же после окончании срока действия договора.

Второй способ представляет собой более выгодный вид вложений для клиента. Доход по депозиту ложится на тот же счет, что и его тело. Следующая сумма вознаграждения клиента рассчитывается уже с учетом этого поступления. Капитализация процентов, а именно так называется этот подход, помогает получить большее вознаграждение, чем простой способ начисления ренты.

Отзывы

Для кого доступна система «Форсаж»?

Формула расчета сложного процента по вкладам в банках

Пример.

Вы открыли вклад на срок 2 года, под 12% годовых, капитализация процентов ежеквартальная. Вы внесли 10 000 рублей.

Какая сумма будет у вас в конце срока?

K=10 000r=0,12%t=4TM=8

Итого за 2 года подобный вклад принесет вам 2 668 рублей или 26,68% доходности.

Если, для примера взять простое начисление процентов под те же 12% годовых на 2 года, с ежегодным начислением, но без капитализации, то в конце срока сумма будет немного меньше, а именно 2 400 рублей или 24% доходности.

Поэтому, при поиске более выгодного вклада в банках, обращайте внимание на вид начисление процентов. Для того, чтобы точно рассчитать проценты по депозитам с капитализацией, воспользуйтесь калькулятором доходности вкладов

Для того, чтобы точно рассчитать проценты по депозитам с капитализацией, воспользуйтесь калькулятором доходности вкладов.

Проценты делятся по умолчанию на простые и сложные. И начисление процентов происходит двумя способами – по простой и сложной формуле. Второй способ включает в себя несколько схем, отличающихся друг от друга вариативностью произведения расчетов. В чем отличие простых процентов от сложных?

Простые

Особенность данного вида начислений заключается в том, что проценты по вкладу не плюсуются к основной сумме, они отправляются на другой счет, открытый по условиям договора. При заключении договора также утверждается периодичность начислений – раз в месяц, в квартал, в полгода, в год или по окончании срока депозита.

Сложные

Второй вариант применяется для вкладов с капитализацией. Проценты автоматически прибавляются к телу депозита, и каждый последующий раз профит начисляется на новую, уже увеличенную сумму. Таким образом, регулярно растет как сумма вклада, так и размер процентов.