Рубрики

Содержание:

- Как рассчитывается отпускной период?

- Алгоритм расчета среднедневного заработка и начисления отпускных

- Что делать с отпускными, если нет отработанных дней?

- Как считать отпускные?

- Пример расчёта отпускных

- Порядок расчета дней отпуска, на которые имеет право работник при увольнении

- Исчисление периода и стажа

- Примеры расчета отпускных

- Какие выплаты включаются в расчет, а какие нет?

- Как осуществить удаление группы самостоятельно

- Индикаторы торговли бинарными опционами без перерисовки

- Какие выплаты не учитываются при расчете среднего заработка?

- ○ Порядок предоставления отпусков

- Как рассчитать отпускные при суммировании рабочего времени

- http://tizen.org/privilege/bookmark.read

- Если не идти в отпуск

- Какие программы помогут вычислить размер отпускных?

- Какие периоды входят в расчет отпускных?

- Что входит в расчетный период

Как рассчитывается отпускной период?

Отпускной период рассчитывается в календарных днях и его продолжительность не зависит от графика или режима работы.

Работник имеет право на получение первого отпуска спустя 6 месяцев с момента трудоустройства.

Для различных категорий служащих и работников определены разные отпускные периоды:

- 31 день – для работников возрастом до 18 лет;

- 48 дней – сотрудникам детских и образовательных учреждений;

- 30 дней – госслужащим.

Для работников, находящихся на вредном производстве, дополнительно к основному периоду предоставляет 3 дня отдыха.

Если на период отпуска выпадают праздники и нерабочие дни, то они не должны учитываться при определении продолжительности ежегодного или дополнительного отпуска (по ст. 19 Закона об отпусках).

Они прибавляются к общему количеству отпускных дней, но не оплачиваются.

Выходные дни, такие как суббота и воскресенье, не являются праздничными или нерабочими и считаются как календарные дни.

Алгоритм расчета среднедневного заработка и начисления отпускных

1. Определить перечень производимых сотруднику выплат.

В расчет среднедневного заработка включаются прописанные в нормативных актах организации выплаты, которые начислялись работнику в расчетном периоде. Источник этих выплат роли не играет. Но ряд начислений в этот перечень не входит:

- различные социальные выплаты в виде матпомощи, оплаты проезда, обучения и т.п. (п. 3 Постановления);

- оплата командировок, простоя, периодов нетрудоспособности и др. (п. 5 Постановления);

- компенсации за использование в работе личного имущества и др.

2. Выделить расчетный период.

Расчетный период для отпускных — 12 календарных месяцев перед отдыхом.

Важно! Календарный месяц — это промежуток с 1 по 30 или 31 число месяца (для февраля — с 1 по 28 или 29 в зависимости от года). Например, если отпуск выпадает на ноябрь 2019 года, то расчетный период составит 01.11.2018 — 31.10.2019

Бывают ситуации, когда за 12 идущих перед отпуском месяцев у работника не было заработка или он фактически не работал. В этом случае п. 6 Постановления предписывает рассчитывать среднедневной заработок сотрудника из суммы дохода, полученного за предшествующий период, аналогичный расчетному. Если по факту работник не трудился и не получал заработную плату и в расчетном, и в идущем перед ним периоде, тогда среднедневной заработок считается по заработку, начисленному за фактические дни работы в месяце, когда наступил случай, в связи с которым сохраняется среднедневной заработок (п. 7 Постановления).

При расчете отпускных учитываются периоды и выплаченные в течение этих периодов суммы, когда сотрудник присутствовал на рабочем месте согласно режиму работы по трудовому договору. Согласно п. 5 Постановления при исчислении среднего заработка из расчетного периода исключается время, а также начисленные за это время суммы, если:

- работнику начислялось пособие по нетрудоспособности или «декретные» выплаты;

- работник не трудился из-за простоя, в котором виноват работодатель, или по причинам, на которые не могут повлиять ни первый, ни второй и т.д.

3. Рассчитать среднедневной заработок.

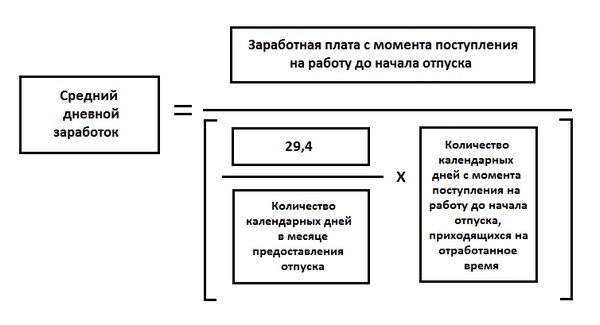

Для начисления выплаты за отпуск, который предоставляется в календарных днях, среднедневной заработок определяется как заработная плата за расчетный период, поделенная на 12 и на 29,3. Где 12 — месяцы расчетного периода, а 29,3 — среднемесячное число календарных дней.

При наличии не полностью отработанных в расчетном периоде месяцев, среднедневной заработок считается так:

заработок за расчетный период / (29,3 х количество полностью отработанных месяцев + число календарных дней в не отработанных полностью месяцах)

Число дней не полностью отработанного календарного месяца = 29,3 / число календарных дней не полностью отработанного месяца х число отработанных в этом месяце календарных дней (п. 10 Постановления).

4. Удержать НДФЛ, выплатить отпускные, начислить взносы.

Сумма отпускных определяется умножением среднедневного заработка на число календарных дней отпуска. Когда расчет отпускных сделан, нужно выделить НДФЛ и выплатить сотруднику сумму за минусом налога.

Согласно ст. 136 ТК РФ отпускные выплачиваются не позднее трех дней до начала отпуска. В целях НДФЛ день оплаты отпуска — это день получения сотрудником дохода. Срок перечисления налога — до последнего календарного дня в месяце выплаты отпускных (ст. 226 НК РФ).

Взносы с суммы отпускных нужно начислить в месяце их начисления. Срок перечисления взносов в бюджет — до 15 числа следующего за начислением отпускных месяца (ст. 431 НК РФ).

Сдавайте электронную отчетность через интернет. Контур.Экстерн дарит вам 3 месяца бесплатно!

Что делать с отпускными, если нет отработанных дней?

Возникают ситуации, когда сотрудник по каким-то причинам не успел отработать ни одного дня. Тогда расчет отпускных определяется исходя из показателей среднего заработка в предыдущие 12 месяцев. Чтобы стало понятнее, стоит рассмотреть пример.

Булатова Т.С. на протяжении 2019 года была вынуждена сидеть дома, из-за чего ей пришлось взять отпуск. В 2020 году она все-таки приступила к работе, но в ее планах в конце января (20 числа) взять очередной отпуск. Перед бухгалтером встает не самая простая задача.

Если рассматривать стандартный пример расчет, то отпускные стоило бы подсчитать за прошлогодний период. Однако никаких отработанных дней у сотрудницы на протяжении года не было из-за возникших серьезных обстоятельств.

В некоторых случаях бухгалтеру придется обратиться к данным не за прошлый год, а более ранним или поздним

Стоит рассмотреть еще одну ситуацию. Например, та же Булатова Т.С. хочет пойти в отпуск, но до этого она два года не работала в компании, поэтому никаких сведений о среднедневном заработке не получить. Тогда бухгалтер должен рассчитать данный показатель, исходя из сведений, которые он получит на момент начала работы сотрудницы, а именно – в том месяце, когда Булатова планирует уходить в отпуск.

Как считать отпускные?

Перед тем, как приступать к основному расчету, стоит найти среднедневной показатель и сравнить его с показателем МРОТ, который действует на момент отпуска. Чтобы это сделать, необходимо рассматриваемый показатель умножить на коэффициент 29,3, после чего сравнить с минимальным размером оплаты труда.

Нужно перед расчетом отпускных сравнить СДЗ с МРОТ

При расчете итоговой суммы стоит рассмотреть две ситуации:

- СДЗ больше МРОТ. Таким образом, деньги на отдых высчитываются по формуле: СДЗ* ДО.

- СДЗ меньше МРОТ. Тогда стоит использовать следующую формулу: МРОТ/29,3 * ДО.

Также стоит учитывать, что при подсчете отпускных необходимо вычесть различные налоги и страховые взносы. После окончательных действий сумма перечисляется сотруднику.

Пусть менеджер Святов устроился на работу и вышел на нее 19.12.2018. В отпуск мужчина собирается уйти 1 февраля 2020 года. При этом он захотел потратить на отдых все 28 дней, оклад сотрудника составляет 21 000 рублей за один месяц. До этого никаких дополнительных начислений не производилось. Расчет выглядит следующим образом:

- Определяется расчетный период. В данной ситуации — это время с февраля прошлого года до января нынешнего. Таким образом, количество дней, которые отработал сотрудник, составляет 351 день.

- При учете прошедших 12 месяцев выплаты определяются так: 20 000 * 12 = 240 000 рублей. Другими словами, за год сотрудник получил от компании именно эту сумму.

- Вычисляется СЗО: 240 000 / 351 = 682 рубля.

- Полученное число сравнивается с МРОТ: 682*29,3 = 19 999 рублей.

- Так как окончательный результат получился больше МРОТ (11280 рублей), то окончательная формула расчета выплат представит собой умножение фактического среднего дневного заработка на количество отпускных дней.

В результате сотрудник получит 19 112 рублей.

Если отпускные больше МРОТ, значит, производится стандартный расчет

Также при желании можно рассмотреть пример, когда расчетный период является неполным

В этом случае внимание стоит обратить на:

- Дату выхода сотрудницы на работу;

- Дату желаемого отпуска;

- Наличие больничного или других уважительных причин, подтвержденных документами.

Все пропущенные дни вычитаются из основной суммы расчета, а сама процедура практически ничем не отличается от предыдущей.

Итак, расчет отпускных, как правило, производится по определенному алгоритму, однако бывают и исключения. Они были упомянуты в статье. Если изучить статьи ТК РФ, можно узнать обо всех нюансах расчета отпускных.

Пример расчёта отпускных

Пример, как посчитать отпускные

Чтобы понять, как посчитать отпускные, следует использовать пример наглядного применения формул.

Никонов А. В. Уходил в отпуск на 14 дней. Расчётный период был полностью отработан с 1 января 2019 года по 31 декабря. За этот период работник ежемесячно получал 36 000 рублей.

Исходя из полученных данных, бухгалтер выполнил следующий подсчёт:

(36 000 * 12 месяцев) / 12 / 29,3 * 14 = 17 301,36 рублей отпускных.

Так же можно выполнить расчёт отпускных с использованием формулы на примере неполного отработанного периода.

Афанасьева А. П. в 2020 году должна уйти в отпуск с 1 мая по 14 включительно. За истёкший период она болела 10 дней в декабре минувшего года. Её оклад составляет 30 000 рублей, в декабре было получено 22 525, 60 рублей.

Расчёт был следующим:

- Подсчёт суммы выплат за 12 месяцев: 30 000 * 11 + 22 525, 60 = 352 525, 60 рублей

- Подсчёт расчётного периода: (29,3 * 11) + (29, 3 / 31 * (31 – 10)) = 342, 15

- Процент среднедневного заработка: 352 525, 60 / 342, 15 = 1 030, 32 рублей

- Расчёт суммы к выплате: 1 030, 32 * 14 = 14 424, 48 рублей.

Порядок расчета дней отпуска, на которые имеет право работник при увольнении

Кроме средней дневной зарплаты работника для вычисления размера отпускных при увольнении необходимо знать количество дней отпуска, на которые имеет право сотрудник к моменту прекращения трудовых отношений. Современное трудовое законодательство не устанавливает методик расчета дней отдыха, на которые имеет право трудящийся к моменту увольнения, поэтому при расчете используются Правила об очередных и дополнительных отпусках, утв. НКТ СССР 30.04.1930 № 169. Если сотрудник работал у нанимателя 11 месяцев, получил право на отпуск, но не воспользовался им, ему уплачивается полная компенсация. В других вариантах возмещают дни отдыха пропорционально количеству проработанных месяцев в неполном рабочем году. Число дней отпуска, положенных трудящемуся (Ку), высчитывается по формуле:

Ку = (Мо × Ко) / 12,

где:

Мо — месяцы, проработанные гражданином;

Ко — количество суток ежегодного отпуска работника;

12 — число месяцев в году.

Другой метод расчета, которым тоже пользуются работодатели, предложен Рострудом в письмах от 31.10.2008 № 5921-ТЗ, от 08.06.2007 № 1920-6, от 23.06.2006 № 944-6. Суть метода в том, что каждый проработанный сотрудником месяц предоставляет ему право на 2,33 дня отдыха (28-дневный отпуск / 12 месяцев) либо больше, если отпуск трудящегося составляет большее количество дней (например, для учителей 56 / 12 = 4,67). Количество месяцев, отработанных гражданином, при исчислении дней отпуска считается таким образом, что излишки меньше половины месяца исключаются из расчетов, а больше половины — округляются до полного месяца.

Однако этот метод не всегда точен. Если таким способом высчитывать количество отпускных дней, заработанных за полгода работы, мы получим не 14 суток, а 13,98 дней, а действующие законодательство не предусмотрело возможности округлять дни отпуска. Минздравсоцразвития отдельно в своем письме от 07.12.2005 года № 4334-17 сообщает, что если предприятие принимает решение об округлении дней отпуска, то это должно быть всегда в большую сторону — в пользу работника.

Исчисление периода и стажа

Если действие трудового договора составляет полный календарный год у одного нанимателя, то вопросов как правильно рассчитать количество дней и отпускные чаще всего не возникает.

При подсчёте общей продолжительности отдыха отдельно взятого лица в текущем году, специалистами бухгалтерии или финансового отдела учитываются как основной период, так и предусмотренные НПА дополнительные дни. Исходя из практики, в среднем отпуск сотрудника, осуществляющего деятельность в стандартных условиях, не более общепринятых 28 дней.

Стоит отметить, что в данный срок отдыха включены выходные, но не учитываются общегосударственные праздничные нерабочие дни.

В процессе подсчёта стажа, в соответствии с которым и будет предоставлен отдых, бухгалтерский специалист будет учитывать время, согласно его категориям:

- Фактическое исполнение предусмотренных двусторонним договором обязанностей.

- Отсутствие на работе по уважительным причинам. В этот период за лицом сохранялось место и должность. Как правило, к такому времени относят разрешённые периоды отдыха (отгулы, выходные, праздничные дни, неоплачиваемый отпуск).

- Прогулы не по вине сотрудника (например, незаконное увольнение и последующее восстановление, либо отсутствие на рабочем месте из-за не вовремя пошедшей медкомиссии по вине руководства).

В общий расчёт не берётся время отсутствия работника без подтверждения уважительности причин невыхода и нахождения работника в отпуске по уходу за малолетним ребёнком.

Для лиц, работающих на полставки, правила расчёта отдыха аналогичен общему порядку.

При расчёте дополнительных дней отдыха, в 2019 году учитываются только периоды фактического исполнения работником предусмотренных договором обязанностей.

Например, стаж работника у данного нанимателя составляет 10 месяцев. В двустороннем соглашении между ним и работодателем прописано, что его ежегодный отдых составляет 35 дней. В таком случае, на момент отработанного времени ему полагается 30 дней отдыха (результат рассчитан по формуле (10 месяцев х 35 дней) / 12 месяцев).

По общепринятым правилам, общее отработанное время округляется до целых месяцев. При этом, если излишек составляет менее полумесяца – он не берётся в расчёт, более этого срока – считается за отработанный месяц.

При подсчётах дней положенного отпуска, чаще всего получается дробное число. На практике, специалисты бухгалтерии округляют его до целого.

Важно отметить, что этот процесс должен производиться не по общим правилам арифметики, а всегда в пользу сотрудника, отправляемого на отдых

Примеры расчета отпускных

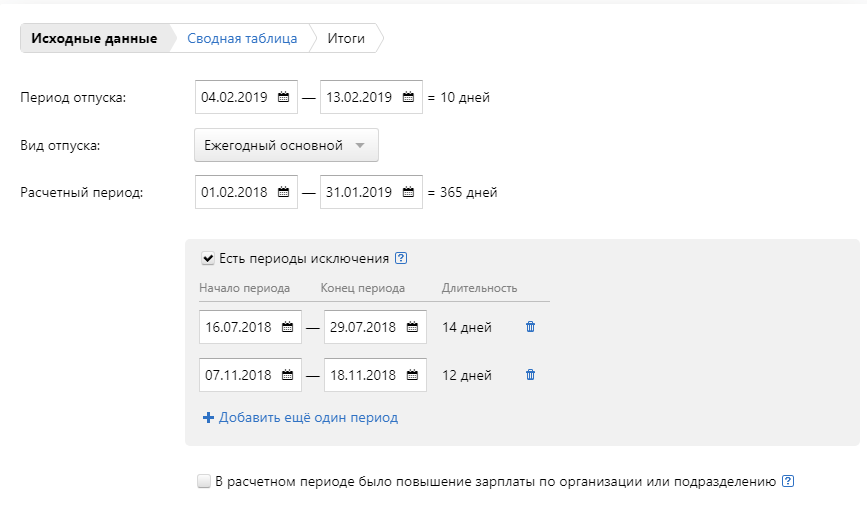

Пример 1. Кадровик Новоселова М.И. идет в основной ежегодный отпуск с 04.02.2019 по 13.02.2019 на 10 дней. Расчетный период 01.02.2018 — 31.01.2019. Повышения оклада за рассматриваемое время не было, но с 16.07.2018 по 29.07.2018 Новоселова М.И. была в ежегодном отпуске, а с 07.11.2018 по 18.11.2018 — болела.

Отразим исходные данные в полях калькулятора:

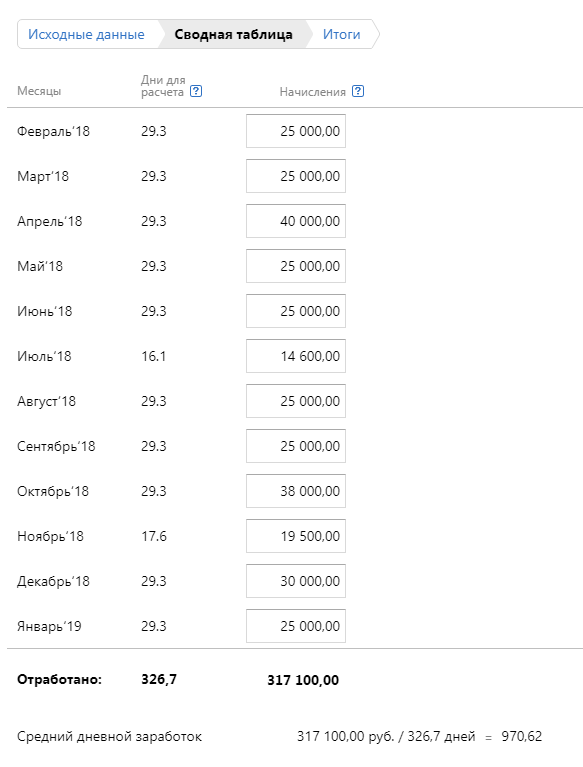

Далее укажем доход Новоселовой М.И. по месяцам:

По данным калькулятора получилось, что за расчетный период сотрудница заработала 317 100 руб. и отработала 326,7 дней. Отсюда среднедневной заработок равен 970,62 руб.

Переходим далее и получаем итоговый расчет отпускных, налога и суммы к выплате:

Пример 2. Менеджер Свиридов В.П. с 01.07.2019 по 14.07.2019 уходит в отпуск. Расчетный период для расчета среднедневного заработка — с 01.07.2018 по 30.06.2019. За то время доход Свиридова В.П. составлял:

- с июля 2018 г. по декабрь 2018 г. — 27 000 руб.;

- с января 2019 г. — 30 000 руб.

Зарплата была повышена всем сотрудникам компании, поэтому среднедневной заработок Свиридова В.П. за 2018 год был проиндексирован.

Коэффициент индексации = 30 000 / 27 000 = 1,11

Из расчетного периода исключается период 05.09.2018 — 11.09.2018, так как сотрудник болел.

Внесем исходные данные в поля калькулятора:

Далее отразим доходы сотрудника за расчетный период. Калькулятор автоматически проиндексирует заработок за 2018 год:

Доход Свиридова В.П. с учетом индексации составил 375 869,50 руб., а количество отработанных дней — 344,8.

Среднедневной заработок равен 1090,11 руб.

Общая сумма отпускных за 14 дней составила 15 261,54 руб. За вычетом налога сотрудник получит на руки 13 277,54 руб.

Сдавайте отчетность за сотрудников. Контур.Экстерн дарит вам 3 месяца бесплатно!

Какие выплаты включаются в расчет, а какие нет?

При исчислении среднего заработка:

-

учитываются все предусмотренные системой оплаты труда выплаты, независимо от их источников (п. 2 Положения № 922). Данный перечень является открытым;

-

не учитываются выплаты социального характера и иные выплаты, не относящиеся к оплате труда.

В каких случаях можно включить в расчет материальную помощь? В Определении от 26.12.2018 № 307-КГ18-21657 по делу № А66-8838/2017 ВС РФ решил, что матпомощь в размере трех должностных окладов (два оклада при уходе в ежегодный оплачиваемый отпуск, один – по заявлению работника) относится к выплатам стимулирующего характера и является частью системы оплаты труда. В связи с этим ее нужно включать в расчет среднего заработка.

По мнению арбитров, матпомощь, которая по локальным актам считается стимулирующей выплатой и частью оплаты труда, нужно учитывать при расчете среднего заработка. В обоснование данного вывода суд приводит п. 2 Положения № 922, согласно которому для расчета учитываются все виды выплат, предусмотренные системой оплаты труда у работодателя (Определение ВС РФ от 10.05.2018 № 307-КГ18-918 по делу № А66-13705/2016).

Можно ли включить в расчет доплату между окладом и средней заработной платой в период командировки? Такую выплату можно рассматривать как часть зарплаты и учитывать при расчете среднего заработка при выполнении следующих условий:

-

работодатель предусмотрел доплату в системе оплаты труда (отразил ее в трудовом договоре работника);

-

она включена в фонд оплаты труда;

-

доплата учитывается при определении сумм страховых взносов.

К такому выводу пришел Минтруд в Письме от 03.08.2016 № 14-1/ООГ-7105. В этом же письме чиновники отметили, что доплаты между средней заработной платой и пособием по временной нетрудоспособности не могут быть включены в расчет среднего заработка. По их мнению, названные доплаты являются выплатами социального характера, предусматривающими возмещение утраченного заработка во время нетрудоспособности работника.

Время нахождения работника в служебной командировке, в том числе время привлечения к работе в период командировки ввиду необходимости в выходные или праздничные дни, а также начисленные за обозначенное время суммы исключаются при исчислении среднего заработка (Письмо Минтруда РФ от 13.08.2015 № 14-1/В-608).

Можно ли включать в расчет разовые премии, а также премии к юбилейным и памятным датам? Премии учитываются при расчете отпускных, если они предусмотрены системой оплаты труда (Письмо Минтруда РФ № 14-1/ООГ-7105).

Минздравсоцразвития в Письме от 13.10.2011 № 22-2/377012- 772 разъяснило: поскольку при исчислении среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат (ст. 139 ТК РФ), в расчет среднего заработка будут включаться премии и вознаграждения (в том числе выплаты в связи с празднованием профессиональных праздников, юбилейных и памятных дат и по итогам работы), которые отражены в положениях об оплате (премировании) работников организации, независимо от периодичности выплат, при условии начисления их в расчетном периоде.

Если премии выплачены за рамками системы оплаты труда, то они не включаются в расчет среднего заработка. Так, признаются не относящимися к системе оплаты труда разовые премии, например к юбилейным датам, праздникам, за выполнение срочной работы вне должностных обязанностей (Письмо Роструда от 23.10.2007 № 4319-6-1). Также не признаются относящимися к системе оплаты труда премии, выплачиваемые по окончании определенных календарных периодов, из средств от экономии фонда оплаты труда (Определение ВС РФ от 01.12.2014 № 18-КГ14-157).

Критерием для отнесения той или иной премии к разряду подлежащих или не подлежащих включению в расчет средней заработной платы является ее связь с результатами труда (выполнением трудовой функции), а не периодичность или размер (фиксированный или динамичный).

Каков порядок включения в расчет выплат за счет средств грантов? Если организация-грантополучатель осуществляет такую выплату своему работнику в соответствии с трудовым договором, то выплата признается частью зарплаты и учитывается при расчете средней заработной платы (Письмо Минтруда РФ от 15.03.2016 № 17-4/В-107).

В случае, когда выплата производится в рамках гражданско-правовых отношений, при расчете среднего заработка ее учесть нельзя.

Как осуществить удаление группы самостоятельно

Если есть желание, и пользователь понимает, что всё может сделать сам, тем более если созданное объединение небольшое, то начинать надо с удаления всего существующего контента, к которому относятся загруженные ранее материалы, включая видео и аудио-файлы, текстовые документы, копии pdf. Разумеется, ценную информацию можно загрузить на свой ПК, с использованием аддонов или специальных приложений.

Далее можно действовать тремя способами:

Вариант I – самый быстрый. Из своего аккаунта потребуется зайти в «мои группы» и выбрать управление. Далее, в списке групп кликнуть по нужной и перейти в настройки управления, открыв информацию по объединению. Напротив каждого элемента из перечня следует установить «выключено», после чего можно осуществить собственный выход из группы, кликнув на соответствующую надпись.

Зная, как удалить группу в ВК, которую сам создал, нужно ещё не забыть убедиться в удалении. Потребуется снова совершить переход в управление группами. Надо понимать, что теперь пользователь уже не сможет участвовать в руководящих действиях, добавлять материалы и участников, так же как и убирать их. А если в сообществе нет админа, то и вся группа чуть позже будет удалена.

Способ II предполагает собственноручное, методичное удаление всех подписчиков и публикаций:

- записи и фотографии удаляются с помощью крестика, находящегося вверху в правом углу;

- далее таким же образом удаляются видео ролики;

- убирают всю существующую информацию, зайдя в раздел управления;

- там же, во вкладке участников, удаляются и все члены, состоящие в сообществе, и помощники администратора;

- закрывается стена;

- очищается чёрный список пользователей;

- в конце можно удалить все ссылки, после этого можно выходить из группы.

Желательно поменять название, а в поле «тип группы» проставить «частная». Если ещё не удалены все участники, себя удалять нельзя. Лишь после проверки настроек можно выйти из сообщества.

Когда всё сделано правильно, в представленном списке группы уже не будет, но имеет смысл попробовать её поискать ещё и с помощью поисковика соцсети. Так что, обладая базовыми знаниями того, как удалить группу в Вконтакте, которую создал сам, есть возможность осуществить это вручную, последовательно очищая контент и участников.

- Способ III наиболее прост. Не у всех есть время, чтобы тратить его на скрупулёзное очищение всей имеющейся информации, ведь на это может уйти несколько часов.

Можно поступить более практично:

- загрузить к себе на компьютер важные материалы, а затем удалить их из группы;

- далее можно сразу закрывать и стену, и сообщество;

- третьим шагом станет выход из него.

К слову, если объединение создано не самим участником, но он был выбран прежней администрацией на роль нового руководителя, то он также может провести удаление группы перечисленными способами и в конце удалить себя.

Относительно публичной страницы, когда её нужно удалить, очищение надо начинать с руководящих должностей. Разжаловав владельца, админов и модераторов, убирают посты, чистят подписчиков и после этого самоудаляются.

Ситуации бывают разными, поэтому полезно знать, как удалить группу в ВК, которую сам создал

Сложным это кажется только на первый взгляд, однако, важно раньше времени не выходить из бывшего сообщества, ведь тогда, лишившись прав руководителя, уже не удастся довести дело до конца

Индикаторы торговли бинарными опционами без перерисовки

Какие выплаты не учитываются при расчете среднего заработка?

Согласно п. 2, 5 Положения № 922 при расчете среднего заработка не учитываются выплаты социального характера, не относящиеся к оплате труда: материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха и др.

Также на основании п. 5 Положения № 922 при расчете среднего заработка не учитывается время, а также начисленные за это время суммы, если:

а) за работником сохранялся средний заработок в соответствии с законодательством РФ, за исключением перерывов для кормления ребенка;

б) работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

в) работник не трудился в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника;

г) работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу;

д) работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

е) работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством РФ.

И уже на этом этапе у бухгалтеров возникает множество вопросов.

Вопрос

Учитываются ли при расчете отпускных доплаты в размере между средней заработной платой и пособием по временной нетрудоспособности, доплаты в размере между окладом и средней заработной платой в период командировки?

На этот вопрос ответил Минтруд в Письме от 03.08.2016 № 14-1/ООГ-7105. Он разъяснил, что доплата в размере между средней заработной платой и пособием по временной нетрудоспособности является выплатой социального характера, предусматривающей возмещение утраченного заработка во время нетрудоспособности работника. На этом основании чиновники сделали вывод, что такие доплаты не могут быть включены в расчет среднего заработка.

В отношении доплаты в размере между окладом и средней заработной платой в период командировки Минтруд указал, что если организация системой оплаты труда предусмотрела выплату за нахождение в командировке (отразив ее в трудовом договоре работника), которая включена в фонд оплаты труда и учитывается при определении сумм страховых взносов в ФСС и ПФР, то данную выплату можно рассматривать как часть заработной платы и учитывать при расчете среднего заработка.

Вопрос

Учитывается ли при расчете отпускных дополнительное вознаграждение, выплачиваемое за работу в праздничные дни (если оно предусмотрено коллективным договором)?

По нашему мнению, данные суммы должны быть учтены при расчете среднего заработка, поскольку они соответствуют понятию заработной платы.

Установленный в 2020 году период нерабочих дней и дополнительные праздничные дни также вызвали у бухгалтеров вопросы о порядке расчета среднего заработка.

Вопрос

Учитываются ли при расчете отпускных выплаты за период, объявленный в РФ нерабочим в связи с распространением коронавирусной инфекции (с 30 марта по 8 мая 2020 года)?

Если организация в указанный период не осуществляла деятельность, то нерабочие дни, установленные указами Президента РФ, а также начисленные за этот период суммы не должны учитываться при расчете отпускных (пп. «е» п. 5 Положения № 922, Письмо Минтруда РФ от 18.05.2020 № 14-1/В-585). Если же работники продолжали трудиться (в том числе дистанционно), то заработная плата за указанный период учитывается при расчете отпускных в обычном порядке.

Вопрос

Учитываются ли при расчете отпускных выплаты за 24 июня 2020 года – день, объявленный Указом Президента РФ от 29.05.2020 № 345 нерабочим с сохранением заработной платы?

По нашему мнению, в этом случае действуют те же правила, что были приведены выше. Если работник 24 июня 2020 года отдыхал, то начисленную за этот день зарплату не нужно включать в расчет среднего заработка. А если согласно графику он трудился и получил за этот день зарплату в одинарном размере, она включается в расчет среднего заработка.

Вопрос

Учитываются ли при расчете отпускных выплаты за 1 июля 2020 года – день, объявленный в РФ нерабочим?

Согласно Указу Президента РФ от 01.06.2020 № 354 1 июля объявлено днем проведения общероссийского голосования по вопросу одобрения изменений в Конституцию РФ. В соответствии с п. 5 ст. 2 Закона РФ о поправке к Конституции РФ от 14.03.2020 № 1-ФКЗ, Информацией Роструда от 15.06.2020 этот день должен оплачиваться в соответствии с ТК РФ как нерабочий (праздничный). Следовательно, он не относится ко времени, исключаемому из расчетного периода в соответствии с п. 5 Положения № 922.

○ Порядок предоставления отпусков

В каждой организации независимо от формы собственности должен быть утвержден график отпусков на предстоящий год, который определяет порядок их предоставления. Составить документ необходимо не позднее двух недель до начала года.

Он является обязательным и для работодателя, и для работников. Если сотрудник хочет перенести дату начала отдыха, он подает соответствующее заявление. При этом работодатель не обязан предоставлять отпуск в другое время. Некоторые сотрудники могут уйти в отпуск в любое время, например:

- Женщины перед началом декрета или сразу после него.

- Работники младше 18 лет.

- Сотрудники, имеющие детей-инвалидов.

- Почетные доноры.

- Совместители.

- Ветераны боевых действий.

- Работники, имеющие 3 и более детей до 12 лет.

- Супруги военнослужащих.

Причем отпуск им могут предоставить авансом, т.е. даже если еще не прошло 6 месяцев с начала работы на этом месте.

Как рассчитать отпускные при суммировании рабочего времени

Если сотрудник трудится на таком режиме, среднедевной заработок не сможет служить расчетным показателем для исчисления отпускных. Для этого нужно использовать критерий среднечасового заработка: количество денег, заработанных за принятый в компании учетный период, поделенное на количество фактически отработанных за это время часов. Остальной порядок расчета не отличается от обычного.

Как это выглядит на примере

Организация работает по графику суммированного учета рабочего времени, обычна 40-часовая неделя. За учетный период принят месяц. Работник Соколовский, работающий на месячном окладе 40 000 руб., собрался в отпуск в марте 2017 года на 14 дней. За предыдущие 12 месяцев – с апреля 2016 года по февраль 2017 года – Соколовский отработал 1972 часа. За этот год им заработано: 40 000 х 12 = 480 000 руб. Среднечасовой заработок составит: 480 000 / 1972 = 243,4 руб. в час. Посчитаем, сколько часов отпуска нужно оплатить: 40 часов / 5 дней (рабочая неделя) х 14 дней отпуска = 112 часов. Отпускные составят: 112 х 243,4 = 27 260,8 руб.

http://tizen.org/privilege/bookmark.read

Если не идти в отпуск

Иногда граждане поднимают вопрос замены части отпуска денежной компенсацией при невозможности реализовать это право в установленный графиком период. Такое случается из-за таких факторов:

- болезни в период плановой части отпуска;

- из-за несвоевременного информирования работника о начале отпуска;

- если была производственная необходимость продолжить трудиться;

- была договоренность с работодателем о переносе начала отпуска;

- когда присутствовали другие уважительные причины.

В любом случае на протяжении года труженик должен использовать не менее 28 дней отпуска. Все остальные виды полагающихся дней отдыха можно оформить как неиспользованный отпуск и получить компенсацию. Но это право наступит только после того, как будут выбраны все основные дни реального отдыха.

Детальный порядок расчета отпускных описан в этом семинаре:

Форма для приема вопроса, напишите свой

Какие программы помогут вычислить размер отпускных?

Существует различное программное обеспечение, которое позволяет правильно сделать расчет отпускных сотруднику. Они особенно помогают, когда штат большой. Автоматизация рабочего процесса снижает нагрузку на бухгалтера.

Вот основные программы:

- Excel;

- 1С;

- Корс-Кадры;

- БухСофт;

- Кадры Плюс;

- Отдел Кадров Плюс.

Таким образом, расчет отпускных можно осуществлять в автоматическом режиме. Но необходимо перепроверять полученные данные после обновления программного обеспечения.

Также стоит это делать после первичной установки софта.

Дорогие читатели, информация в статье могла устареть, воспользуйтесь бесплатной консультацией позвонив по телефонам: Москва +7 (499) 938-66-24, Санкт-Петербург +7 (812) 425-62-38, Регионы 8800-350-97-52

Какие периоды входят в расчет отпускных?

Прежде, чем сотрудник получает деньги на предстоящий отдых, производится расчет суммы, которую ему может выплатить организация. Необходимость в подобном расчете возникает при следующих ситуациях:

- Трудовой стаж работника в компании составил больше года. В этом случае расчетным периодом станет год.

- Трудовой стаж меньше года. Тогда в качестве расчетного периода будут выступать все дни с момента, когда работник впервые вышел на свою должность. Стоит заметить, что подчиненный должен пробыть в компании не меньше полугода для того, чтобы получить отпуск. Однако при желании срок можно сделать меньше, если на это найдется веская причина.

Чтобы получить отпуск, нужно проработать не менее полугода

Также стоит упомянуть момент, когда сотрудник решил уволиться. Несмотря на подобное решение, компания должна осуществить выплаты. Расчетный период определяется в зависимости от того, сколько подчиненный пробыл в компании, и может быть равен как году, так и нескольким месяцам.

Как уже было сказано, среднедневной заработок является достаточно важным показателем, влияющим на размер отпускных. На данный показатель влияют следующие выплаты:

- оклад работника;

- премии, которые сотрудник получил на протяжении расчетного периода;

- различные доплаты, вызванные тарифными ставками или районными коэффициентами;

- надбавки к заработной плате, если они производились официально и имеют соответствующий документ-отчет;

Расчет среднедневного заработка

Также стоит упомянуть периоды, выплаты которых необходимо отнять из рассматриваемой расчетной суммы. К таким периодам относятся стандартные начисления, а также:

- оплата за больничный;

- оплата дней отдыха, которыми сотрудник уже воспользовался;

- выплата денежных средств, израсходованных на командировки;

- оплата дополнительного обучения;

- выдача премий;

- материальная помощь;

- различные проценты. Относится к тем, кто является акционером фирмы;

- оплата расходов на транспорт или еду.

Необходимо учитывать также различные дополнительные выплаты

Что входит в расчетный период

В расчетный период принято включать только фактически отработанное время. Типовым считается срок, равный 12-ти календарным месяцам до даты начала отпуска работника. Например, сотрудник идет в отпуск с 1 марта 2020 года, тогда расчетным периодом является март 2019 — февраль 2020 г.

Хотя иногда случается, что использовать 12 месяцев для исчисления периода невозможно. Из него исключаются время нахождения на больничном, период, когда сотрудник не работал из-за простоя по вине предприятия и ряд других ситуаций, подробно описанных в законодательстве.

Точнее определить дату начала и конца периода, который не будет входить в расчетный, поможет табель учета рабочего времени. При этом выходные дни, приходящиеся на период, который нужно исключить, в расчет не идут, а выходные между ними относятся к рабочему времени.

На рисунке ниже представлен перечень периодов, которые должны быть исключены из расчетов при начислении отпускного пособия.