Индивидуальный инвестиционный счет

Содержание:

- Как получить налоговый вычет

- Открытие ИИС

- ТОП-30 лучших интернет-магазинов электроники — Рейтинг 2020 года

- Индивидуальный инвестиционный счёт и его особенности

- Порядок списания задолженности по кредитам

- Налоговые льготы

- Налоговые льготы

- Пошаговая инструкция по выбору посредника для открытия ИИС

- Самые популярные направление инвестирования с помощью ИИС

- Стоит ли открывать ИИС

- Глоссарий для новичка: что такое ИИС и зачем он нужен

- Названия цветов

- Банковский вклад

- Вычет на взнос

- Открытие счета в банке

- Выводы

Как получить налоговый вычет

Главное преимущество ИИС перед обыкновенным брокерским счетом — налоговые льготы двух типов. Разбираемся, как их получить:

- Зарегистрироваться на сайте ФНС, если не сделали этого раньше. Через личный кабинет удобно подавать декларации и делать платежи.

- Получить неквалифицированную электронную подпись. Заменяет подпись под документами, которая ставится собственноручно.

- Подготовить необходимые документы. Понадобятся справка 2-НДФЛ, скан договора обслуживания в Сбербанке и подтверждение зачисления средств на ИИС*.

- Заполнить декларацию 3-НДФЛ.

- Отправить заявление на налоговый вычет по ИИС.

- Дождаться, когда ФНС рассмотрит декларацию и перечислит деньги — это может занять несколько дней.

*Как подтвердить зачисление средств на ИИС Сбербанка? Если вы пополняли инвестсчет наличными, то нужен приходной кассовый ордер. Если перечисляли с банковского счета — платежное поручение. Если деньги пришли на ИИС с другого брокерского счета, то к декларации приложите платежное поручение и отчет брокера.

Открытие ИИС

Достаточно подобрать брокерскую компанию. Лучше всего выбирать из ТОП 5-10 самых крупных организаций на территории РФ

При выборе обращайте внимание на:

- размер комиссии за совершение сделки;

- наличие ежемесячной оплаты за использование счета. Если вы долгосрочный, пассивный инвестор совершается операции несколько раз в год, при этом ежемесячно будет, списываться абонентская плата, для клиента то не выгодно;

- уточните перечень предоставленных активов. Согласно законодательству разрешается покупка иностранной валюты, акций зарубежных компаний торгующиеся на СПб бирже, но такая опция доступна не у всех брокеров;

- доступна ли опция перечислять дивиденды и купоны на карту банка. Поскольку с карты можно забросить их обратно на счет и это будет считаться новым пополнением.

Среди преимуществ данного типа счета можно отметить удаленное открытие. Достаточно использовать сайт компании с идентификацией через Госуслуги. Второй вариант обращение в офис фирмы.

Важно уточнить, как закрывается ИИС, есть брокеры, которые позволяют открывать онлайн, закрыть не позволяют. Возможно, потребуется посетить другой город для закрытия счета. Можно выполнить перенос счета с одной компании в другую, счет не потребуется закрывать

ТОП-30 лучших интернет-магазинов электроники — Рейтинг 2020 года

Индивидуальный инвестиционный счёт и его особенности

Индивидуальный инвестиционный счет (ИИС) — это специальный счёт, открываемый в брокерской или управляющей компании. Главная его цель — инвестиция денег в различные ценные бумаги, акции и облигации. В результате операций на бирже ценных бумаг инвестор получает доход. Его размер значительно превышает существующие проценты по вкладам, поэтому ИИС идеально подходит для выгодного вложения свободных денежных средств.

Индивидуальный инвестиционный счёт относится к категории долгосрочных вложений. Минимальный срок его использования — 3 года. В год на счёт можно положить не более 1 млн рублей. При этом у одного физического лица не может быть открыто больше одного ИИС.

Существенное достоинство ИИС — возможность получения налогового вычета в размере 13 % от внесённой на счёт суммы за год или от полученного дохода. Таким образом, даже если инвестор не будет совершать никаких операций с ценными бумагами, а будет просто пополнять счёт, он все равно получит гарантированный доход.

Плюсы ИИС

Можно выделить несколько основных аргументов в пользу инвестиционного счёта:

- доход от использования ИИС даже без совершения операций на биржах выше, чем по обычным банковским депозитам;

- покупка и продажа ценных бумаг увеличивает доходность счёта;

- возможность получения налогового вычета на взнос или на сумму дохода;

- возможность наследования ИИС без уплаты подоходного налога.

Инвестор может самостоятельно управлять средствами на счёте, покупать и продавать ценные бумаги. Но если у него нет соответствующих знаний, управляющие компании представляют своим клиентам услуги брокеров. Специалисты по инвестициям за определённое вознаграждение будут управлять средствами клиента для получения большей доходности.

Минусы ИИС

Но есть у ИИС и свои негативные стороны. Их надо знать и учитывать при выборе инструмента инвестирования:

- В отличие от банковских вкладов, инвестиционные счета не страхуются Агентством по страхованию вкладов.

- Доходность по ИИС не гарантирована. Поскольку речь идет об инвестициях в ценные бумаги, рост или падение их цен очень сложно предугадать.

- Брокерские и управляющие компании берут плату за свои услуги. В стоимость услуг входит плата за обслуживание ИИС, проценты от совершаемых операций, оплата дополнительных опций.

Минимизировать риски возможно, если целенаправленно вкладывать деньги в облигации федерального займа. Данный вид инвестиций относится к категории с малым риском, но при этом показывают хорошую доходность.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц

Один из наших лучших авторов написал отличную статью про заработок на играх с отзывами людей.

Порядок списания задолженности по кредитам

В процессе признания финансовой несостоятельности физ.лица невозможно избежать всех финансовых обязательств. Суд может списать часть долгов по кредитам. К долгам, подлежащих списанию, относятся:

- задолженности перед кредитными организациями (списывается основной долг, а также пени и штрафы);

- задолженности по долговым распискам;

- коммунальные услуги;

- государственные сборы и налоги.

Какие долги не списываются? Списание задолженности не допускается в случае:

- Алиментных платежей;

- Нанесения вреда жизни или здоровью;

- Наличия задолженности по заработной плате (касается индивидуальных предпринимателей);

- Сокрытия имущества.

Налоговые льготы

Владельцам ИИС предоставляются 2 типа счетов. Позволяющий претендовать только на одну налоговую льготу.

- Получение налогового вычета 13% от суммы внесенных средств (но не более 52 тысячи в год).

- Освобождение от уплаты налогов на доходы, полученных от инвестирования.

Нужно выбрать один. Решение в пользу того или иного можно принять в течение 3-х лет.

Наиболее привлекательным выглядит именно возврат 13%. Но в некоторых случаях, первый вариант (или тип счета А) неприемлем. Для получения вычета нужно иметь официальный доход, с которого были уплачены налоги.

Ведь 13% — это возврат уплаченных налогов физического лица.

Налоговые льготы

Главная причина, которая привлекает инвесторов в инвестиционном счёте — возможность получения налоговых вычетов. Ни один другой инструмент инвестирования не предлагает подобные условия.

Инвестиционный налоговый вычет может быть использован в двух вариантах: вычет на взносы на ИИС или вычет на полученный инвестиционный доход. Разрешается выбрать только один вариант.

Налоговый вычет на взнос

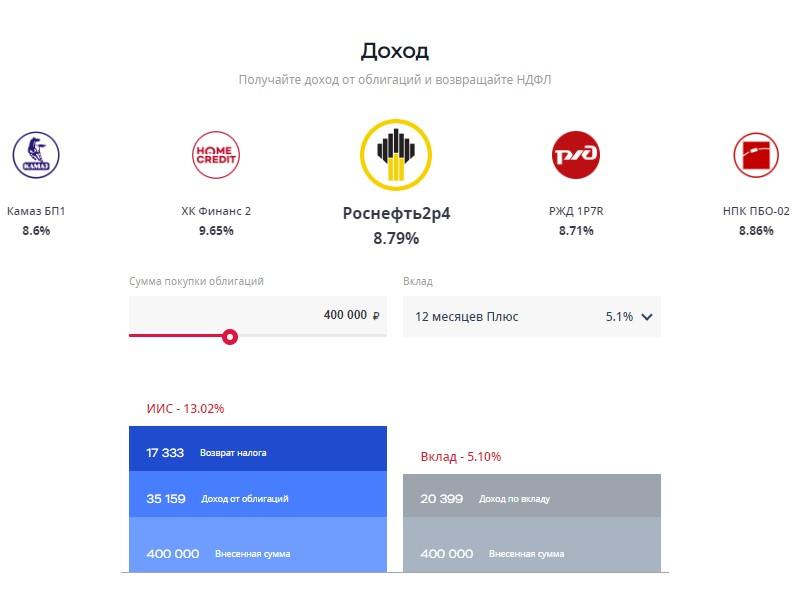

Вычет на взнос подразумевает возврат из бюджета части уплаченного подоходного налога. Размер вычета равен 13 % от суммы, внесённой в течение года на инвестиционный счёт. При этом есть ограничение по сумме взноса, на которую распространяется вычет. Лимит равен 400 тыс. рублей.

Максимально возможная сумма налога, которую можно вернуть из бюджета за год, составляет 52 тыс. рублей.

Например, если в 2018 году инвестор внес на ИИС 300 тыс. рублей, то по окончании года он сможет вернуть из бюджета налог на сумму: 300 000 * 13 % = 39 000 рублей. Если же было внесено 500 тыс. рублей, то сумма к возврату составит 52 тыс. рублей. Так как превышен лимит на размер взноса для целей налогового вычета, для расчета берется сумма 400 тыс. рублей. 400 000 * 13 % = 52 000 рублей.

Также надо учитывать, что размер возвращаемой суммы налога ограничивается уплаченным за год НДФЛ. Даже если по расчету полагается вернуть 52 тыс рублей, а в отчетном году инвестор уплатил в бюджет НДФЛ на сумму 30 тыс. рублей, то он получит только 30 тыс. рублей. Оставшуюся сумму можно будет получить в следующем году.

Чтобы получить налоговый вычет на взнос, надо по окончании отчётного года предоставить в налоговую инспекцию документы:

- заполненную декларацию 3–НДФЛ;

- справку 2–НДФЛ с места работы;

- договор на открытие ИИС;

- платёжные документы, подтверждающие размер внесённой на счет суммы.

Доступны два варианта для получения вычета:

- Можно оформить получение из бюджета части налогов, которые были уплачены за год, если их сумма окажется достаточной. Для этого после проверки декларации в налоговую необходимо предоставить заявление на возврат с указанием реквизитов для перечисления средств.

- Можно получать налоговый вычет по месту работы в текущем году. Для этого надо получить в налоговой уведомление и предоставить его работодателю. В течении года с сотрудника не будет удерживаться НДФЛ до тех пор, пока не будет выплачена вся сумма исчисленного вычета.

Применение данного вида налогового вычета не освобождает от уплаты налога на доходы от инвестирования. Это значит, что при закрытии ИИС следует заплатить 13 % налога на сумму полученного в результате инвестирования дохода.

Налоговый вычет на доход

Если у инвестора нет официального источника заработка, можно применить другой вариант налогового вычета. Он касается дохода, полученного в результате инвестирования. Этот доход облагается по ставке 13 %. Налог исчисляется брокером при закрытии инвестиционного счёта, он же удерживает нужную сумму с инвестора и перечисляет её в бюджет.

Если инвестор не применял налоговый вычет на взносы, он может быть освобождён от уплаты налога на доход. Единственное требование для получения этой льготы — инвестиционным счётом необходимо владеть не менее трёх лет.

Чтобы получить право на вычет, необходимо сдать в налоговую документы:

- налоговую декларация 3–НДФЛ;

- договор на инвестиционный счёт;

- отчёт брокера о проводимых по счету операциях.

После проверки декларации налоговая инспекция выдает инвестору справку. Её необходимо предоставить брокеру. На основании справки при закрытии счёта брокер не будет удерживать налог на прибыль.

Например, по инвестиционному счёту прибыль за три года составила 300 тыс. рублей. Если налоговый вычет не применяется, то инвестору необходимо заплатить с этой суммы налог на доходы: 300 000 * 13 % = 39 000 рублей. На руки инвестор получает: 300 000 — 39 000 = 261 000 рублей. При применении налогового вычета инвестор получит полностью всю сумму в размере 300 тыс. рублей.

Пошаговая инструкция по выбору посредника для открытия ИИС

Даю пошаговую инструкцию, основанную на личном опыте, по выбору посредника для открытия инвестиционного счета.

Шаг 1. Смотрим на рейтинг.

На Московской бирже есть актуальный на каждый месяц рейтинг брокеров и управляющих компаний. Рекомендую пользоваться им. Верхние позиции занимают серьезные и надежные компании, работающие на рынке не первый год. Все аккредитованные на бирже компании имеют лицензию, поэтому нет смысла узнавать про ее наличие на сайте Центробанка. Без лицензии брокеров и управляющие компании не допустят к торгам.

Шаг 2. Изучаем тарифы и условия.

Начинающих инвесторов в первую очередь должно интересовать:

- комиссия за сделку, она может отличаться в разы и сильно влиять на годовую доходность;

- комиссия биржи (она есть всегда, просто некоторые брокеры включают ее в другие платежи и не показывают отдельной строкой);

- есть или нет ежемесячная фиксированная плата за ведение счета;

- плата за депозитарий;

- минимальная сумма на счете.

Есть еще два принципиальных момента, о которых новичок иногда не задумывается. А их игнорирование с приходом опыта торговли ценными бумагами может вызвать разочарование в выбранном брокере:

- Первый момент связан с доступом на различные биржи. Некоторые банки и брокеры (например, Сбербанк, Промсвязьбанк) не дают выхода на Санкт-Петербургскую биржу. А там торгуются иностранные акции крупных и известных компаний США.

- Второй момент связан с возможностью вывода купонов и дивидендов на отдельный счет. Объясняю, почему выгоднее выводить. Если на ИИС поступают купоны по облигациям или дивиденды по акциям, это не считается пополнением счета, деньги не участвуют в расчете итоговой суммы для возмещения налога. Если заработанные деньги можно вывести на обычный банковский счет, то инвестор имеет полное право опять их положить на ИИС и учесть в сумме к возмещению.

Можно еще обратить внимание при выборе посредника на возможность онлайн-открытия счета и на приложения для торговли на бирже, которые предлагает брокер. Например, для меня оказалось неудобным, что у Сбербанка нет компьютерной версии приложения для торговли, только мобильная

Торговать с телефона мне не с руки, но приходится. Это минус.

Еще одним важным критерием сегодня я считаю наличие офиса брокера в твоем городе. В октябре я вынуждена была сменить одного посредника на другого. Несмотря на прописанную процедуру перевода ИИС, региональные брокеры оказались к ней не готовы. Пришлось мне ходить от одного к другому и вместе с ними изучать все этапы “в полевых условиях”, хотя открывала счет онлайн без каких-либо проблем.

Шаг 3. Открытие счета.

Почти у всех банков и брокеров открыть ИИС можно онлайн. Для этого нужно приготовить паспорт, ИНН. Заполняете несложную анкету, прикладываете сканы документов. Через Госуслуги пока такая процедура недоступна. Как правило, в течение 1 – 2 дней счет будет открыт. Можно переводить деньги и совершать свои первые покупки ценных бумаг.

Самые популярные направление инвестирования с помощью ИИС

Индивидуальный инвестиционный счет можно открыть в:

- надёжных управляющих компаниях;

- брокерских фирмах;

- банках, которые управляют клиентскими активами.

Здесь деньги вкладываются в самые разные инвестиционные инструменты. Ниже будут рассмотрены самые высоколиквидные направления.

1.ПИФы

Нередко вложения в ПИФ приносят очень приличную прибыль

Но здесь нужно очень осторожно и грамотно подойти к его выбору. Прежде чем туда вкладывать, обязательно нужно убедиться в надежности ПИФа, изучить его преимущества и недостатки

Доверять необходимо только тем организациям, которые уже положительно зарекомендовали себя на финансовом рынке.

2.Акции

Если простыми словами, то акции – это долги предприятия, воплощенные в ценные бумаги. Человек, купивший акции какого-либо предприятия, становится его совладельцем. Что, естестественно, дает право получать дивиденды от прибыли пропорционально купленной доли.

Вложения в акции осуществляется через брокера. Чем успешнее предприятие, тем дороже акции, и, наоборот.

Но даже здесь не все так просто, финансовый рынок очень не стабилен. И правильно спрогнозировать рост и падение цен очень сложно. Даже очень опытные аналитики часто ошибаются. А уж брокеры и инвесторы – тем более.

3.Облигации

Облигации – это самая надежная разновидность ценных бумаг, которые имеют с банковскими вкладами много общего. Эти два инструмента оба надежны и имеют процентную ставку и срок погашения.

4.Другие инвестиционные инструменты

Ниже приведенные инвестиционные инструменты менее доходны и используются более редко. Например, такие как:

- Депозиты – могут использоваться только, как небольшая прибавка к инвестициям;

- Фьючерсы и опционы – могут принести неплохой доход. Но без специальных и хороших знаний этот инструмент лучше не использовать;

- другие инвестиционные, такие как: ETF, ETN – биржевая нота, валюта и т.д..

На самом деле, финансовых инструментов, в которые можно вложить средства при помощи ИИС, много. И вкладчик имеет право сам выбрать интересный ему инструмент. Что является хорошим преимуществом данного способа капиталовложения.

Стоит ли открывать ИИС

Ответ на этот вопрос не так прост, как кажется. Индивидуальный инвестиционный счёт — это своего рода мультиварка, и результат будет зависеть от качества продуктов, которые вы в неё поместите. Нужна ли вам мультиварка? Да, если вы умеете готовить. Нет, если в вашем холодильнике повесилась мышь. Да, если вы знаете простой рецепт рагу и готовы подождать три года до готовности. Нет, если ужин уже через час.

Вы можете купить мультиварку исключительно ради шикарного кэшбэка от государства, но без внятного плана рискуете получить головную боль вместо доходности.

Предположим, что вы имеете общее представление о кулинарии и более-менее понимаете, что хотите приготовить (у вас есть цель). И теперь раздумываете, нужна ли вам мультиварка (то есть изучаете инструменты). Вот что вам стоит знать об ИИС для принятия решения:

1. Для открытия счёта нужно быть налоговым резидентом РФ, то есть находиться на территории России не менее 183 дней в году. Если вы, например, отдыхаете на Мальдивах больше шести месяцев в году, ИИС не откроют. А вот гражданином быть необязательно.

2. ИИС открывается минимум на 3 года. Отсчёт срока начинается с даты заключения договора, а не с момента пополнения. Поэтому если решили открыть счет — не тяните, внести деньги можно будет потом. Чем позже вы их внесёте, тем короче будет срок «заморозки» в активах на фондовом рынке.

3. ИИС идеален для «длинных» денег. Если же деньги могут скоро понадобиться, то лучше используйте депозит. Государство предоставляет налоговые льготы именно потому, что вы вкладываетесь надолго. Заберёте средства раньше — должны будете вернуть полученные вычеты и заплатить штраф. Некоторые брокеры позволяют выводить купоны и дивиденды на банковский счёт без закрытия ИИС, но эту возможность лучше выяснить заранее.

5. Максимальная сумма ежегодного взноса — 1 000 000 ₽. Сумма пополнения, с которой вы можете получить налоговый вычет по счету типа А, — 400 000 ₽. Максимум для ежегодного вычета — 52 000 ₽ (или 156 000 за три года). Вносить на ИИС можно только рубли.

6. Чтобы получить максимальный вычет, вы должны зарабатывать не меньше 400 000 ₽ в год, или 33 333 ₽ в месяц (так вы заплатите 52 000 ₽ налогов и сможете забрать их обратно). Если ваш официальный доход ниже, то и возможный налоговый вычет уменьшится пропорционально.

7. Можно иметь только один ИИС и выбрать для него только один вид налоговой оптимизации — либо А, либо Б. Определяться сразу необязательно, можно сделать это к концу срока, взвесив все за и против. Но как только вы получите первый вычет, ИИС автоматически зафиксируется в типе А.

8. Если вы уже получаете налоговый вычет (например, за покупку жилья или проценты по ипотеке), то вычет по ИИС за эти же периоды оформить уже не сможете, только если у вас высокая зарплата: государство не вернёт больше денег, чем вы ему отдали.

10. Ваши средства не будут застрахованы, как на банковском вкладе, но это не так страшно, как кажется. Можно выбирать консервативные инструменты на фондовом рынке, например ОФЗ. Если государство откажется платить по своим долгам, что маловероятно, то и Агентство по страхованию вкладов вряд ли сможет исполнить свои обязательства, так что риски сопоставимы.

11. Доходность ИИС сильно зависит от того, какие активы вы приобретаете, в какие сроки и с какой периодичностью. Часто можно услышать о «дополнительной годовой доходности в 13% за счёт налоговых вычетов», но это актуально только для первого года использования ИИС. Если не инвестировать деньги, а просто хранить их на счёте и не пополнять, то среднегодовая доходность ко второму году составит 6,5% годовых, а к третьему — 4,3%. При инвестировании среднегодовая доходность тоже снижается, но остаётся приличной. Вооружитесь экселем и всё просчитайте, исходя из ваших личных сроков, целей и планов.

12. Вы можете вложиться в самые разные активы и ценные бумаги: приобрести акции, облигации и золото, ETF, ПИФы и бПИФы, структурные продукты и активы иностранных компаний, евробонды и валюту. Доступ к большинству инструментов вы получите через брокера на Московской бирже, к акциям некоторых иностранных компаний — только на Санкт-Петербургской. За доверительным управлением или специфическими ПИФами придётся обращаться в управляющую компанию. Ваши возможности ограничены инструментами, доступными на российском фондовом рынке, но их начинка может быть интернациональной. Так, можно купить ETF на акции иностранных компаний.

13. Наиболее популярное среди новичков на фондовом рынке наполнение ИИС — облигации федерального займа (ОФЗ). Они привлекают инвесторов предсказуемостью, низким риском, государственными гарантиями и, конечно, приятной скидкой — отсутствием налогообложения купонов, выплачиваемых дважды в год.

Глоссарий для новичка: что такое ИИС и зачем он нужен

Ответы на некоторые вопросы по индивидуальному инвестиционному счету.

Как работает

Инвестор размещает денежные средства (только рубли) на специальном инвестиционном счете у брокера, который предоставляет такую услугу. Далее ведет активные спекуляции на бирже или инвестирует на долгосрочный период. По результатам своих инвестиций (спекуляций) имеет право на два вида налоговых вычетов. Их он выбирает сам — каким воспользоваться. Подробнее — ниже.

Срок действия

Не менее 3-х лет

Обратите внимание, с какого момента идет отсчет у вашего брокера. Сбербанк отсчитывает срок с момента поступления денег на ИИС

У других брокеров есть более лояльный подход. С момента оформления и фактического открытия инвестиционного счета. Три года — минимальный срок, при этом действующее законодательство на начало 2020 года не оговаривает максимальный срок.

Какая максимальная и минимальная сумма пополнения ИИС

Максимальная сумма для внесения на ИИС составляет 1 миллион рублей в течение года. То есть каждый год инвестор может вносить на свой инвестиционный счет у брокера максимум по 1 млн. руб. За 5 лет максимально 5 млн. руб., за 7 — 7 млн. руб. и т. д.

Минимальная сумма не установлена законом об ИИС. Она диктуется только условиями тарифных планов брокера. Советую рассматривать сумму не менее 100 тысяч рублей на инвестиционный счет. При таком раскладе комиссии брокера не будут давить на основной счет, отнимая существенную часть дохода.

Сколько можно открыть счетов

Только один. Инвестор имеет право перенести режим ИИС другому брокеру. В таком случае после открытия ИИС у другого брокера предыдущий счет должен быть закрыт в течение 30 дней. В противном случае — нарушение закона. При процедуре открытия ИИС у любого брокера в анкете следует вопрос о наличии инвестиционного счета у другого участника профессионального рынка.

Можно ли вывести деньги досрочно

Да, можно. Но если вы получили уже налоговый вычет (в первую очередь касается вычета первого типа) — деньги необходимо вернуть государству. Так как брокер в России по умолчанию является налоговым агентом, он удержит сумму из выводимых средств. И/Или передаст сведения в налоговую инспекцию. Не касается случая, когда клиент открывает ИИС у другого брокера, а текущий закрывает.

Сколько можно заработать

Все зависит от торговых стратегии и допустимых инвестором рисков. Чем выше риски, тем больше можно заработать. Для оценки рекомендую воспользоваться результатами работы паевых фондов из списка топов:

УК Сбербанк управление активами. В верхнем меню выбрать «Биржевые фонды».

ВТБ Капитал управление инвестициями. Меню «Продукты и услуги/Биржевые фонды».

Указанные биржевые фонды доступны для включения в ИИС. По каждому из них есть информация об изменении цены пая с момента старта. Многие открывают ИИС для консервативных вложений. Очень популярны ОФЗ в силу надежности. Выбрать и посмотреть доходность можно на специализированном финансовом портале RUSBONDS.

ИИС или брокерский счет: что лучше

Для целей долгосрочного инвестирования на срок не менее 3-х лет ИИС имеет преимущества по налоговым льготам по сравнению с обычным счетом у брокера.

Плюсы ИИС обусловлены факторами:

- если вы инвестируете рублевые средства;

- консервативный подход в инвестициях;

- предлагаемый набор инструментов вас устраивает.

На стандартном счете у брокера нет таких ограничений, как на ИИС. Условия обусловлены только тарифными планами и регламентом предоставления услуг конкретного брокера. Но нет налоговых льгот.

Формально — краткосрочным спекулянтам, которые постоянно выводят деньги с торгового счета, больше подойдет обычный счет, долгосрочным инвесторам — ИИС. В остальном выбор за вами.

Да, это возможно. В случае переноса необходимо закрыть ИИС у предыдущего брокера в течение 30 дней с момента открытия нового индивидуального счета.

Названия цветов

Банковский вклад

Начнем с банковского вклада или депозита, чем один от другого отличается читайте в этой статье.

Конечно же среди простого народа, самый простой способ вложить свои сбережения это конечно банковский депозит. Всем известно, что вклады до 1 400 000 рублей застрахованы и в случае банкротства банка, деньги вам вернёт АСВ агенство страхования вкладов. Однажды я на собственном опыте столкнулся с этим и описал в одной статье, как возвращал деньги с Татфондбанка.

На банковском вкладе мани лежат под определенный процент обычно это от 5 до 10% годовых, начисляются в зависимости от договора с банком. Например в Татфондбанке мне начислялись проценты каждый месяц. Положил 100 000 рублей под 10% годовых, значит получается 100 000р*10%/12 месяцев= 833 рубля примерно в месяц капает на депозит.

И получается уже с процентов начисляются проценты, то есть мы же положили 100 000 рублей в начале, а через месяц нам капнул процент и у нас уже 100 833 рубля и с этой суммы уже начисляется процент. Это называется вклад с капитализацией, то есть проценты начисляются не на карточку, а на этот этот же вклад на который начисляются проценты.

Короче здесь можно всего этого и не знать, деньги положил и забыл на год и больше, никаких манипуляций делать не нужно.

Тут все просто, поэтому люди далекие от понимания как работают деньги, пользуются этим вариантом. Идем дальше.

Вычет на взнос

Весь год необходимо пополнять индивидуальный инвестиционный счёт определённой суммой (не больше 1 млн. р.). Условия для налогового вычета по взносам:

- открытие одного ИИС;

- наличие официального дохода и оплаты НДФЛ. Например, при официальном трудоустройстве выплачиваются налоги или при получении дохода от сдачи в аренду недвижимости, подаётся декларация в налоговые органы;

- при закрытии счёта через 3 года, необходима уплата налога с прибыли, полученной от сделок с ценными бумагами;

- при закрытии счёта до 3-летнего срока, понадобится уплатить НДФЛ и возвратить налоговый вычет.

Чтобы получить вычет по налогам, нужно обратиться в Налоговую инспекцию или заполнить декларацию в онлайн-режиме из личного кабинета на официальном портале ФНС.

Для получения вычета по взносам необходимо не позже 30 апреля сдать в налоговые органы следующие документы:

Открытие счета в банке

Кроме самостоятельных брокеров и управляющих компаний, функции посредников банки. Принцип здесь тот же: инвестор решает, что ему выгоднее — самостоятельно торговать на фондовом рынке или доверить управление банку (выбрать готовый его продукт). Сегодня в России именно банки — активные проводники брокерских услуг.

Для открытия счета в банке обычно требуют:

- Паспорт;

- СНИЛС;

- ИНН.

В каждом банке перечень документов может быть свой.

Тарифы на ИИС разных банков

В 2020 году российские банки и брокерские компании, образованные при них, предлагают множество продуктов по управлению ИИС. Отличия между продуктами касаются стратегий инвестирования, ожидаемой доходности и тарифа (стоимости открытия и обслуживания счета, комиссии). Примеры банковских услуг — в таблице ниже.

|

Посредник |

Продукт |

Доходность с 2018 года |

Мин. рекомендованная сумма |

Комиссии |

|

Открытие Брокер |

Доходный ИИС |

До 14,7% |

300 000 руб. |

— 0,167% в месяц, но не менее 177 руб. за сопровождение счета; — 0,057% за сделки независимо от оборота |

|

Открытие Брокер |

Сберегательный ИИС |

До 7,5% |

300 000 руб. |

— 0,083% в месяц, но не менее 90 руб. за сопровождение счета; — 0,057% за сделки независимо от оборота |

|

ИИС с Home Credit |

До 14% |

50 000 руб. |

— 0% за открытие и обслуживание счета; — 0,3% за сделки независимо от оборота |

|

|

ИИС Сбаланированный |

До 27% |

400 000 руб. |

— 1,5% за открытие счета; — 0,687% в квартал от ср. стоимость активов за управление |

Инвестиционный счет не бывает бесплатным. Во-первых, клиенту могут выставить плату за открытие и обслуживание (даже если оборот по счету небольшой). Во-вторых — ИИС всегда предполагает комиссию. Ее вид и размер зависят от продукта, а еще — от аппетитов брокера. Например, может оплачиваться:

- Комиссия посреднику за операции;

- Биржевая комиссия;

- Комиссия за пополнение инвестсчета;

- Комиссия за малое число сделок в месяц;

- Комиссия за вывод со счета валюты;

- Доступ к мобильному приложению;

- Услуга депозитария.

Скриншот homecredit.ru

Держателю ИИС доверительного управления придется платить еще одну комиссию — собственно, за управление бумагами (составляет до 2% в год от стоимости активов на счету). Также управляющие компании берут плату «за успех» — это 10-15% от прироста стоимости портфеля.

Выводы

Хотим больше денег — априори, мы должны принять и больше риска.

Хотим стабильности и предсказуемости — жертвуем доходностью.

Акции могут принести в среднем 20% в год. Но в тоже время мы можем потерять -10%. Вот эта неопределенность и есть риск. Мы как бы делаем ставку: или +20 или -10%.

Облигации менее волатильны. Здесь получаем предел колебаний в среднем от -5 до +10-15%.

Как гарантированно заработать деньги на ИИС?

Не хотите рисковать. И даже мысли не допускаете о возможных потерях.

Ваш выбор покупка отдельных облигаций.

- Только надежных эмитентов (государственные). Или крупнейших компаний.

- Со сроком погашения равным вашему периоду ИИС.

Доходность будет чуть меньше. Но и риски почти нулевые.

Мы жертвуем дополнительной возможной прибылью, взамен полностью исключаем вероятность получения убытков.

Готовы немного рискнуть. Дабы увеличить прибыль. Добавляем в портфель ETF на акции. Определенную долю. Например, 10-20% акций, 80-90% облигаций.

На длительных сроках. Если ИИС открывается не на стандартные минимальные 3 года. А на 5-10 лет.

Здесь на стороне инвестора время. И для увеличения доходности, можно сделать бОльший упор на акции (в составе ETF).

Даже попадая в коррекции и просадки на бирже, можно исправить ситуацию постоянным пополнением счета и стратегией усреднения. В итоге, такие нехитрые правила позволяют выходить из убыточного результата намного быстрее. Иногда даже в разы быстрее.

Удачных инвестиций на ИИС!