Где открыть иис: этапы выбора надежного посредника и сравнение условий лучших из них

Содержание:

- Понятие ИИС

- Виды ИИС

- Что такое индивидуальный инвестиционный счет

- Система не загружается: порядок действий

- Особенности и нюансы долговых договоров

- Брокерский счет в Сбербанке. Недостатки

- Смена брокера или управляющей компании

- Как выбрать брокера

- Что такое ИИС?

- Названия цветов

- Где открыть инвестиционный счет?

- Как получить налоговый вычет

- Какие бывают типы вычетов?

- Как купить ETF на ИИС?

- Куда подавать в суд на алименты

- Что называется индивидуальным инвестиционным счетом (ИИС)

- Плюсы и минусы

- Заключение

- Заключение

Понятие ИИС

Персональные счета для инвестирования в ценные бумаги стали доступны россиянам пять лет назад. Они были созданы при поддержке государства и основной целью имеют стимулирование финансовых вливаний в российские рынки. С помощью ИИС его владелец может совершать сделки на фондовой бирже – приобретать акции, облигации, другие ценные бумаги и валюту. В результате человек получает доход от манипуляций с этими активами.

Иногда новички путают ИИС со счетом брокера. Это разные финансовые инструменты, хотя основные функции у них схожи. Главное отличие инвестиционного счета заключается в том, что его владельцу не нужно платить налоги на прибыль, полученную от биржевых сделок. Получается, что это более выгодный вариант на 13% подоходного налога. Данная льгота была предусмотрена государством с целью привлечь свежие инвестиции от граждан.

Налоговые послабления предоставляются двумя способами:

- Человек полностью освобождается от уплаты НДФЛ на доход от этих инвестиций. Воспользоваться такой льготой сможет любой россиянин независимо от его типа занятости.

- Владелец счета платит налоги, но впоследствии получает налоговый вычет. Правда, такой вариант подойдет только гражданам с хорошей заработной платой. Ежегодно разрешается вернуть до 52 тысяч рублей. Могут воспользоваться этим правом и частные предприниматели, если у них выбран режим ОСН.

Впрочем, ИИС отличается не только предоставляемыми льготами, но и определенными ограничениями:

- можно открыть только один инвестиционный счет;

- предельная сумма – 1 миллион рублей в год;

- наименьший срок инвестирования – 3 года;

- на ИИС можно вносить только денежные средства в национальной валюте и торговать на российских биржах;

- его нельзя переоформить как брокерский.

Если перечисленные выше условия не выполняются, придется платить подоходный налог. Правда, и тут есть нюанс. Освобождение от уплаты налога на прибыль не распространяется на дивиденды, полученные от ценных бумаг.

ИИС может быть двух типов:

- Активный. В этом случае вы сами решаете, куда и в каком размере направить вложения. Он больше подойдет для тех людей, кто уже имеет опыт торговли на бирже и понимает, как получать на ней доход.

- Пассивный. Вам необходимо только внести деньги на счет. Дальнейшее распоряжение средствами осуществляется специалистом управляющей компании. Правда, в этом случае придется оплачивать комиссию.

При оформлении ИИС инвестор выбирает, какой тип счета он желает открыть. Если вы ошибетесь на этом этапе, ничего страшного. Вид инвестиционного счета можно будет изменить в любой момент.

Виды ИИС

Понятно, что главным принципом заработка на бирже является покупка ценных бумаг по одной цене, а продажа по другой, более высокой. Тем не менее, стратегии инвестирования могут быть разными, поэтому и виды ИИС в зависимости от этого отличаются:

- Пассивный счет — отличается стандартной доходностью в виде сэкономленных 13% подоходного налога (для этого нужно официальное трудоустройство). Возможна также небольшая прибыль от инвестирования, но поскольку доступны лишь консервативные варианты, прибыль будет небольшой. Преимущество — минимальный риск, поскольку чаще всего инвестиции идут в государственные ценные бумаги.

- Активный счет — для инвесторов, которые разбираются в нюансах функционирования биржи и способах заработка на ней. Также это вариант для тех, у кого нет официального трудоустройства, а значит, получить вычет на НДФЛ невозможно.

Открывая ИИС, особенно раздумывать над его разновидностью не обязательно. Пассивный счет можно сделать активным и наоборот в любой момент.

Фото: pexels.com

Фото: pexels.com

Что такое индивидуальный инвестиционный счет

ИИС в нашем государстве в праве открыть любой совершеннолетний гражданин. Это может быть наемный рабочий с постоянным местом работы или же индивидуальный предприниматель. Счета подобного типа открываются в инвестиционных или же управляющих компаниях, а при открытии заключается договор управления. Практика подобных счетов пришла в Россию с Запада, где она демонстрирует хорошие результаты. В частности такими счетами активно пользуются граждане США, Канады, Великобритании, Японии, Австралии и других стран.

Цель таких счетов — увеличить интерес населения к инвестированию, предлагая ему за это налоговые льготы, которые получают такие инвесторы. При этом государство тоже выигрывает, поскольку получает доступ к финансовым средствам населения. Большинство людей хранят свободные деньги в банках, в то время, как компаниям, чтобы получить к ним доступ, необходимо брать кредиты в этих же банках. В случае инвестиционных счетов, бизнес получает доступ к этим средствам минуя банки и государство от этого только выигрывает, получая инвестиции в свою экономику от внутреннего инвестора.

ИИС нужен для привлечения интереса населения к инвестициям в фондовый рынок за счет налоговых привилегий инвесторам.

Пример как работает ИИС

Как я уже говорила, открыть подобный может любой гражданин РФ, будучи физическим или юридическим лицом. Минимальной суммы, которую нужно внести на счет, нет, а вот максимальная ограничена 1 млн. рублей. Далее Вы можете пользоваться этими деньгами для инвестирования их в финансовые инструменты фондового рынка. Инвестиции можно осуществлять самостоятельно, через брокера, где этот счет открыт или доверив свои средства управляющей компании, от Вашего имени делающая инвестиции для получения максимальной прибыли. Прибыль, естественно, возвращается на счет инвестора и может быть им снята или реинвестирована для дальнейшего заработка.

Плюсы и минусы ИИС

Абсолютно все инвестиционные инструменты имеют свои плюсы и минусы, не исключение и ИИС, у которого свои преимущества и недостатки, о которых тоже стоит поговорить:

- Налоговый вычет;

- ИИС можно использовать всю жизнь и передавать по наследству;

- ИИС — дополнение к банковскому вкладу для граждан, желающих подробнее познакомиться с инвестиционным миром;

- Счет может использоваться использовать для долгосрочных накоплений — покупке недвижимости, пенсионных накоплений, получения престижного образования детей и т.д.;

- ИИС можно распределять между разными типами инвестирования, менять управляющие или брокерские компании, и, хоть и с некоторыми неудобствами, виды налоговых льгот.

Недостатки индивидуальных инвестиционных счетов:

- Отсутствие государственных финансовых гарантий в отличие от тех же депозитов;

- Ограниченная законодательством сумма счета слишком мала, чтобы привлекать серьезных инвесторов;

- Инвестиции возможны лишь в отечественные инвестиционные инструменты;

- Чтобы получить льготы от налоговой службы, средства должны пробыть на счету, как минимум, 3 года, но для серьезных инвесторов это не такая уж и проблема;

- Доходность, которую демонстрируют брокеры, ниже, чем среднерыночный показатель.

Система не загружается: порядок действий

Если HDD был очищен целиком или же просто «приказал долго жить» и ПК не загружается, для воскрешения важных данных придется прибегнуть к иному способу, предполагающему использование аварийного диска или флешки. Для такого метода необходимо либо заранее, либо при первых же «симптомах» неисправности винчестера создать загрузочный накопитель.

Создание загрузочного носителя для возвращения поврежденных файлов

Лучше всего формировать такой накопитель с помощью диска-реаниматора Hiren’s BootCD. В ISO-образе множество разнообразных утилит и программ, которые позволяют «вдохнуть жизнь» в системы и файлы. Zip-архив (дистрибутив) можно скачать на официальном сайте Hiren’s BootCD – причем совершенно бесплатно.

Развернуть ISO-образ можно используя одну из самых популярных в этом плане программ – UltralSO. Ее особенность в том, что она позволяет работать с любыми носителями, включая оптические. Это значительный плюс при работе с нетбуками.

Как создать загрузочный накопитель Hiren’s BootCD:

1. Начните работу с UltralSO.

2. В верхней ленте меню выберите «Открыть», а затем найдите раздел, в котором располагается ISO-образ.

3. Откройте образ и перейдите дальше – в меню «Самозагрузка».

4. В этом окне будет отображаться перечень доступных действий. Следует выбрать опцию записи образа HDD.

5. Внизу нового окна имеются два параметра: Disk Drive и «Метод записи». В первом случае в выпадающих списках необходимо выбрать используемый накопитель, а во втором – пункт USB-HDD+.

В завершение этих нехитрых действий нужно будет лишь разрешить запись с помощью специальной опции. Буквально спустя пару минут загрузочный накопитель Hiren’s BootCD будет готов.

Особенности и нюансы долговых договоров

Для начала стоит отметить, что любой кредитор, будь то юридическое или физическое лицо, имеет право по закону взимать вознаграждение за предоставленные услуги — это регламентировано ГК РФ статья 809. Проценты определяются кредитором в одностороннем порядке или по обоюдной договоренности с заемщиком. Проценты взимаются на основании заключенного сторонами соглашения.

Кроме всего прочего, большинство кредиторов взимают плату не только за пользование заемными средствами, но и за дополнительные услуги, например, оповещения, открытие и ведение счета и другое. Обычно такая практика применяется банками, соответственно в соглашении заемщики находят два значения — это номинальная годовая процентная ставка и эффективная. Расчет в данном случае будет осуществляться по эффективной процентной ставке, включающей в себя плату за пользование займом и дополнительные услуги.

Если вы оформляете займ у частного лица или в микрофинансовой организации, то обычно ставка указывается или в годовом проценте или в ежедневном, то есть процент на тело кредита начисляются ежедневно и взимается по окончании срока действия договора. Что касается вопроса займа между двумя физическими лицами, то здесь вопрос строго индивидуальный, плата за пользование услугой может взиматься как в годовой процентной ставке, так и в ежедневной, или виде фиксированной суммы.

Также нужно учесть тот момент, что по закону кредитор имеет право взимать плату за пользование заемными средствами, только за фактический срок пользования кредитом. Например, при досрочном расторжении соглашения и исполнении своих кредитных обязательств, кредитор обязан пересчитать проценты в пользу заемщика, в противном случае, можно расценивать действия кредитора как незаконное обогащение, что полностью противоречит статье 1102 Гражданского кодекса РФ.

Брокерский счет в Сбербанке. Недостатки

1 Высокие комиссии за сделку и депозитарное обслуживание.

Комиссия Сбербанка за сделки при небольших оборотах высоковата, собственно, именно из-за нее у всех и возникают основные претензии к брокеру. Например, у «ВТБ» комиссия за сделку на фондовом рынке составляет 0,0413% (+105 руб./мес. за депозитарий при наличии сделок и 1 лота акций «ВТБ», если акций «ВТБ» нет, то будет 150 руб./мес.) против 0,165-0,125% у Сбера (+149 руб. в месяц, в котором были сделки на фондовом рынке, за депо), у «ПСБ» – 0,05% (+ с осени 2018 появилась небольшая комиссия за компенсацию услуг вышестоящих депозитариев, в среднем составляет несколько рублей в месяц), у «Альфы» – 0,06% (+0,04% в год за депозитарий), у «Открытия» 0,057% (+ 10 руб./мес. за депозитарий, + есть ещё комиссия при активах менее 50 000 руб.). У «Тинькофф Брокер» на тарифе «Инвестор» комиссия 0,3% + 99 руб./мес., в котором были сделки.

За покупку валюты у Сбера надо заплатить 0,3%, у «ПСБ» за покупку валюты на сумму более эквивалента в 100 000 руб. установлена комиссия в 0,1%, у «Открытия» на «Конверсионном» тарифе комиссия составляет 0,03875% + 0,02% за вывод валюты на банковский счет.

UPD: 16.04.2019

С апреля 2019 в Сбербанке действуют вполне конкурентные тарифы на брокерское обслуживание, хотелось бы, конечно, еще чуть пониже.

Теперь при дневном обороте до 1 млн руб. комиссия за сделку на Фондовой секции составит 0,06%, при обороте от 1 млн руб. до 50 млн руб. — 0,035%. На Валютной секции комиссия была снижена с 0,3% до 0,2%.

UPD: 06.09.2019

С сентября 2019 депозитарная комиссия в 149 руб./мес. была отменена.

2 Нестабильная работа приложения «Сбербанк Инвестор».

Аналогично приложению «Тинькофф Инвестиции», стабильность работы приложения «Сбербанк Инвестор» тоже оставляет желать лучшего, хотя подобных отзывов про Сбер все-таки на порядок меньше, чем про «Тинькофф». В основном, проблемы наблюдаются при серьезных движениях на рынке.

Стационарный QUIK в Сбербанке тоже вполне может тормозить:

3 Плохая работа службы поддержки.

Я решил написать простенький вопрос в чат поддержки в приложении «Сбербанк Инвестор», но ответа до конца дня так и не получил. Звонок в службу поддержки тоже оказался неудачным, мне просто надоело 20 минут слушать музыку и ждать ответа оператора. Судя по отзывам, с подобными проблемами сталкивался не я один:

4 Нет доступа на Санкт-Петербургскую Биржу.

Купить иностранные акции на Санкт-Петербургской Бирже через «Сбербанк Брокер» не получится, Сбер не дает доступа к этой площадке.

5 Нет стакана котировок в приложении «Сбербанк Инвестор».

Приложение «Сбербанк Инвестор», конечно, рассчитано на новичков, но кто сказал, что новичкам не нужно видеть стакан котировок при совершении сделок? Если для покупки высоколиквидных акций это не так актуально, то вот для облигаций просто необходимо оценить объем спроса и предложения. Иначе, если потребуется купить большой объем, сделка может пройти по очень неприятным ценам, поскольку по адекватным ценам просто не будет необходимого количества бумаг и сработают заявки, выставленные «на дурака».

Однако в Сбербанке всегда можно посмотреть стакан в другом терминале, например webQUIK. «Тинькофф» так своих клиентов не балует, там кроме приложения “Тинькофф Инвестиции” пока ничего нет.

6 Нельзя купить еврооблигации через терминал.

В торговом терминале Сбербанка нельзя купить еврооблигации на Московской Бирже, у которых 1 лот равен 1000$ (например Рус-28, еврооблигации ВЭБа, подробно о них можно почитать в статье “Еврооблигации как альтернатива валютному вкладу: плюсы и минусы”). Сбер предлагает купить еврооблигации только на внебиржевом рынке.

7 Навязывание доверительного управления.

Брокерский счет с самостоятельным управлением открывается через «Сбербанк Онлайн» или в специальных офисах Сбербанка, в обычных отделениях вам оформят доверительное управление от «Сбербанк Управление активами», даже если вы будете говорить, что вам нужен брокерский счет именно с самостоятельным управлением.

Смена брокера или управляющей компании

Что делать, если вы захотели сменить брокера или управляющего? Можно ли это сделать и при этом не потерять налоговые льготы?

ИИС закрывается в тот момент, когда с него выводятся денежные средства.

Исключением является перевод счета:

- от одного брокера к другому;

- от одного управляющего к другому;

- от брокера к управляющему.

Во всех этих случаях будет заключен новый договор. При этом старый договор по закону должен быть расторгнут в течение месяца. За этот же срок все активы должны быть переведены со старого счета на новый.

Если вы захотите применить налоговый вычет другого вида, то в этом случае ИИС придется закрыть без возможности продолжения срока.

Как выбрать брокера

Итак, вы готовы вложиться в российский фондовый рынок длинными деньгами, не планируете выводить средства раньше времени и уже решили, какие активы будете приобретать в рамках ИИС. Самое время определиться с оператором фондового рынка:

- Брокеры. Предоставят вам доступ на фондовый рынок за скромную комиссию (хотя и постараются продать что-нибудь дорогостоящее, например структурный продукт, активное управление, платную аналитику или рекомендации). Для начинающего инвестора брокер — самый оптимальный вариант.

- Управляющие компании. Обычно предлагают инвесторам «комплексные обеды»: готовые наборы активов для осторожных, умеренных или агрессивных инвесторов, не желающих углубляться в пучины инвестирования. Проблема в том, что решения, «подходящие всем», на практике не подходят никому и довольно дорого обходятся. Читайте мелкий шрифт, не верьте красивым словам: комиссии могут съесть любую доходность.

Не стоит ставить телегу впереди лошади и открывать счёт до того, как вы определитесь со стратегией: поспешные решения могут дорого стоить. Если окажется, что вам подходит брокер Z при случайно открытом счёте у брокера Y, придётся либо закрывать ИИС и начать отсчёт трёх лет заново, либо переводить активы (а это дорого и не всегда возможно). Брокер Q может иметь идеальные комиссии, но не позволять покупать ETF. D — давать массу возможностей, прекрасный личный кабинет и волшебную техподдержку, но стоить больших денег, и т. д. Кого бы вы ни выбрали, о сохранности активов можно не волноваться — они учитываются и хранятся в депозитариях, отдельных специализированных организациях с лицензией ЦБ.

Вот, на что стоит смотреть при выборе брокера:

размер брокерских комиссий. Разумная комиссия за операции — 0,0NN%, неразумная — 0,NN%. Идеальная плата за обслуживание счёта — 0, терпимая — небольшая фиксированная сумма в месяцы, когда были операции

Многие брокеры ставят заградительные комиссии для слишком маленьких сумм (обратите на это внимание, если решите не сразу вносить деньги). Некоторые и вовсе отменяют абонентскую плату для ИИС;

размер депозитарной комиссии

Лучше всего, когда её нет вовсе; неплохо, если небольшая сумма списывается только в месяц сделок. Размер комиссии может также зависеть от суммы активов на счету и увеличиваться по мере пополнения ИИС;

наличие удобного личного кабинета в браузере или мобильного приложения. Вы также можете подавать голосовые поручения брокеру по телефону за отдельную плату или совершать покупки в торговом терминале Quik;

отсутствие дополнительных комиссий (за использование торгового терминала, вывод средств, конвертацию валюты и т. д.);

вменяемая техническая поддержка (нужно читать отзывы).

Что такое ИИС?

Индивидуальный инвестиционный счет, ИИС — это брокерский счет, по которому действует льготный налоговый режим. Открыв его и внеся деньги, частное лицо может покупать и продавать ценные бумаги. По закону у ИИС есть отличительные особенности:

- Владельцем такого счета может быть лишь частное лицо — резидент РФ;

- По ИИС положены налоговые льготы двух типов — на выбор инвестора;

- Разрешается иметь только один ИИС. Если инвестор хочет открыть другой инвестсчет, придется закрыть прежний;

- Чтобы получить льготу, нельзя снимать деньги и закрывать инвестсчет в течение трех лет после открытия;

- Деньги с ИИС разрешается переводить от одного посредника к другому;

- Валюта инвестиционного счета — только российские рубли.

Налоговые льготы

Итак, главное, что отличает ИИС от обыкновенного брокерского счета, — это налоговые льготы. Их государство предоставляет в виде вычетов в двух разновидностях:

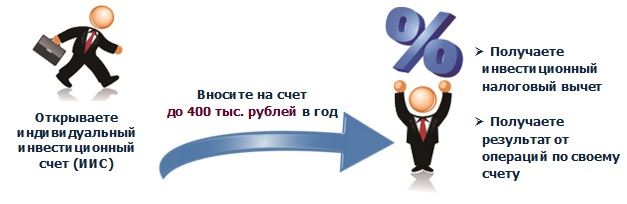

Вычет первого типа (на взнос). Подразумевает, что инвестор возвращает 13% от суммы, которую внес на инвестсчет за истекший год. При этом максимальный взнос, не облагаемая налогом, — 400 тыс. рублей. Это значит, что гарантированно в год по ИИС вернется до 52 тыс. рублей (это 13% от 400 тыс. рублей).

Вычет второго типа (на доход). Если в течение срока, что открыт инвестсчет, держатель его пополняет и приобретает активы, то через три года за все, что он заработал, можно не платить подоходный налог.

Поскольку налоги рассчитываются и удерживаются лишь при закрытии инвестстсчета, тип вычета можно выбрать в любое время, пока действует ИИС. Но в пользу чего сделать выбор? Среди инвесторов самый популярный вычет — на доход. Все потому, что он дает гарантированный доход в 13% от суммы взноса, а среди частников мало кто может похвастаться такой доходностью на старте инвестирования. Если же доход оказался заметно больше 13%, имеет смысл выбрать второй вычет.

Названия цветов

Где открыть инвестиционный счет?

Итак, любой инвестиционный счет открывается через посредника. Нюанс состоит в том, кто им выступит:

- Брокер;

- Управляющая компания;

- Банк, имеющий соответствующую лицензию.

Все эти организации профессионально участвуют на фондовом рынке. Выбор между ними зависит от того, как инвестор планирует управлять счетом — самостоятельно или через доверенное лицо, которому делегирует все хлопоты. Остановимся на различиях и сходствах между посредниками подробнее.

Кто такие брокеры?

Если инвестор открывает счет у брокера, он может самостоятельно совершать сделки на бирже. При этом сохраняется максимальная свобода в управлении счетом: компания не контролирует, во что вкладывается клиент. Единственное условие — все ценные бумаги, которые покупает инвестор, должны соответствовать его финансовым возможностям и требованиям законодательства. Ознакомиться с рейтингом брокеров можно на сайте московской биржи.

Минус такого посредничества — высокие риски. Клиенты брокеров самостоятельно решают, какие бумаги выгодно покупать, а какие — нет. Для этого они должны постоянно следить за фондовым рынком. Онлайн такую информацию публикуют сайты бирж. Можно воспользоваться специальными программами, которые следят за котировками в реальном времени. Но, даже зная стоимость ценных бумаг, частный инвестор рискует: без кропотливого и вдумчивого анализа любое его вложение может обернуться убытками.

Кто такие управляющие?

Более безопасный вариант — передать средства в доверительное управление. В этом случае инвестированием от и до займется специалист. Клиенту же остается получать доход: вникать в детали операций с ценными бумагами ему не требуется. Но это не значит, что управляющий может делать со ИИС что угодно — он работает строго по договору

Именно соглашение, подписанное инвестором, ограничивает управляющего, поэтому важно до мелочей продумать и согласовать текст. Например, в договоре фиксируется стратегия инвестирования — вид ценных бумаг, в которые вкладываются деньги, и риски, на которые готов идти клиент.

Понятно, что работа управляющего стоит дорого и окупает себя, только если внушителен объем инвестиций. Поэтому начинающим инвесторам предлагается компромисс — услуги консультанта. В его функции входит объяснить, как работает фондовый рынок, и дать стартовые рекомендации. Затем клиент может действовать самостоятельно.

Как получить налоговый вычет

Если вы выберете возврат 13%, то процедура получения денег следующая:

- По истечению отчетного периода (со следующего года после внесения на счет денежных средств) нужно обратиться в налоговую инспекцию по месту жительства. Предоставив пакет документов: договор на открытие ИИС, выписку по зачислению денег на ИИС (можно распечатать с личного кабинета банка), декларацию по форме 3-НДФЛ, справку о доходах 2-НДФЛ, заявление на возврат 13%.

- В течение 3 месяцев (максимальный срок) идет проверка декларации.

- После проверки еще 1 месяц дается на перевод средств на счет в банке.

- Получаем деньги и радуемся.

Какие бывают типы вычетов?

Тип А — это когда вам возвращают 13% НДФЛ ежегодно, если вы пополняли счет ИИС. Этот тип подойдет людям, которые получают официальную зарплату и платят налоги.

Не обязательно ждать 3 года, чтобы получить вычет. Вкладчик вправе запрашивать его каждый год.

Тип Б — это освобождение инвестора от уплаты налога на прибыль. По закону доход на бирже облагается налогом, поэтому брокер с вашей прибыли удерживает 13% для уплаты подоходного налога. Условно говоря, если вы заработали 250 тысяч рублей, то с них обязаны заплатить 32 500 рублей.

Если использовать тип вычета Б, государство разрешит брокеру не взимать с вас налог. Сколько заработали — все ваше. Но помните, что эти деньги нельзя выводить в течение 3 лет, иначе лишаетесь льготы.

Какой тип вычета выбрать?

Кратко: для новичков — вычет типа А, для опытных — тип Б.

Напомним, вычет 13% НДФЛ можно получить с 400 тысяч рублей — на все, что больше, он не распространяется. Поэтому вычет типа А подходит новичкам, которые не надеются на прибыль от инвестиций и дивидендов. При таком варианте доходность вашего ИИС составит 13% в год:

Тип Б подходит опытным инвесторам, уверенным в получение гарантированного дохода со своих вложений. Они не будут платить подоходный налог с того, что заработают. Для них выгоднее не заплатить 100 тысяч налога, чем получить 52 тысячи рублей.

Как купить ETF на ИИС?

Приобретение индексов производится, как и остальных ценных бумаг через приложения брокеров, заявку по телефону либо приложение Quiq.

Консервативным инструментом вложений, возможным является для держателей ИИС покупка валюты и ее хранение на счете. Для этого помимо ИИС должен быть открыт валютный счет. На бирже валюта торгуется дешевле банков и обменных пунктов, т.к. отсутствует комиссия. При желании, можно все 3 года подкупать и хранить на счете доллары либо евро. Но стоит знать, что покупка возможна от 1000 долларов США.

Индивидуальный инвестиционный счет рекомендуется открыть всем инвесторам. Даже если на сегодняшний день нет уплаты НДФЛ, для возврата, завтра ситуация возможно измениться. А трех летний срок ИИС будет запущен.

Рекомендую:

- Как создать интро для ютуба онлайн бесплатно: 4 варианта + 7 полезных сервисов

- Как копить деньги и не тратить их: советы экспертов

- Как правильно продать квартиру без риэлтора: пошаговая инструкция + практические советы

- Сайты для совместных покупок для организаторов: обзор 9 оптовых поставщиков

- Верстка сайтов фриланс: перспективы заработка и сервисы для поиска работы

Статья подготовлена редакцией сайта. Познакомьтесь с авторами блога

Если вы хотите получать свежие идеи о заработке, инвестидеях, бизнесе, управлении личными финансами в свой почтовый ящик, то подпишитесь на обновления.

100% полезный контент и никакого спама!

Куда подавать в суд на алименты

Для такой категории спора, законом установлена альтернативная подсудность. Это значит, что иск может быть предъявлен по общим правилам, то есть по месту жительства ответчика, а также иск может быть предъявлен по месту проживания истца, но при наличии специальных условий, которые оговорены законом.

В какой суд подать

Это значит, что истец имеет право обратиться не в любой суд, который удобен ему, а только в тот суд, который уполномочен рассматривать данную категорию споров.

В основном, когда речь идет только о взыскании средств на содержание, исковые заявления подаются в мировой суд, по месту проживания плательщика.

Способы подачи иска

В связи с этим, требование должно быть оформлено и подано в установленной форме и в установленном порядке.

Обратите внимание на то, что исковое требование подается в нескольких экземплярах для того, чтобы с требованиями мог ознакомиться не только суд, но и ответчик.

Иск можно подать несколькими способами:

- При личном посещении суда. Требование можно подать через канцелярию суда;

- Путем почтового направления. Иск также можно направить почтой, в том случае, если истец не может по каким — либо причинам лично посетить суд.

Кто может подать исковое заявление

Правом обращения с исковым требованием о возложении алиментных обязательствах может подать следующий перечень лиц:

- Второй родитель, с которым фактически проживает ребенок;

- Представитель ребенка, не являющийся родителем (например, в том случае, когда оба родителя лишены в отношении ребенка своих родительских прав).

- Сам ребенок.

Правила написания искового заявления

В исковом заявлении необходимо указание следующих данных:

- Наименование судебного органа, в который подается иск;

- Сведения об истце: указывается его ФИО, сведения о месте проживания, контактная информация;

- Сведения об ответчике: его персональные данные, в том числе информация о месте проживания, контактные данные;

- В самом исковом заявлении указываются:

- обстоятельства, которые побудили истца обратиться в суд с требованием о взыскании содержания;

- сведения о несовершеннолетнем ребенке, в отношении которого оно устанавливается;

- сумма средств;

- перечень доказательств, которые подтверждают законность требований;

- В конце заявления, указывается перечень прилагаемых к иску документов и ставится подпись заявителя.

Документы

- Второй экземпляр иска, который направляется ответчику;

- Копию документа, подтверждающего личность истца;

- Копию свидетельства о рождении ребенка;

- Копию свидетельства о заключении брака и его расторжении;

- Справку о совместном проживании истца с ребенка;

- Документ, содержащий данные о доходе истца.

Внимание! Указанный перечень документов является примерным. Это значит, что в зависимости от ситуации могут понадобиться дополнительные документы.. Помните, что к исковому заявлению могут быть приложены копии, однако в судебное заседание необходимо будет представить оригиналы

Помните, что к исковому заявлению могут быть приложены копии, однако в судебное заседание необходимо будет представить оригиналы.

Куда подавать заявление об алиментах

Важно! Подавать требование следует в мировой суд.

Если помимо требования о взыскании алиментов, в исковом заявлении указываются иные требования (например, об определении места проживания ребенка), то спор разрешается районным судом.

Что называется индивидуальным инвестиционным счетом (ИИС)

Российские граждане в большинстве своем для сохранения и небольшого приумножения денег используют консервативный метод — открытие депозита в банке. Это действительно самый надежный, но совершенно не прибыльный способ — проценты по депозиту в лучшем случае просто покрывают инфляцию. Чтобы дать россиянам альтернативу и поддерживать фондовый рынок, в 2015 году государство предоставило гражданам возможность напрямую инвестировать в ценные бумаги.

Назначение ИИС вполне стандартное — вкладывать свободные деньги в ценные бумаги и получать доход. При этом стоит помнить и о некоторых отличиях:

- Одно физлицо может иметь только один ИИС, несколько счетов на одно имя открыть нельзя.

- Максимум средств, которые можно инвестировать — 1 миллион рублей в год.

- Минимум средств для инвестирования не установлен.

- После открытия ИИС не обязательно сразу же класть на счет средства, деньги можно внести в любой момент.

- Для того, чтобы иметь возможность получить предложенные государством льготы, нужно, чтобы ИИС был открыт в течение 3 лет.

- ИИС можно закрыть досрочно, но при этом налоговые льготы предоставлены не будут. Частичное снятие средств невозможно.

- Полученный доход можно составить на ИИС, а можно снять, чтобы распоряжаться им как угодно.

Основным отличием ИИС от прочих брокерских счетов является возможность получить налоговые льготы от государства. Вычет можно оформить на взносы или на прибыль — по закону инвестору-физлицу нужно выбрать что-то одно.

Фото: pexels.com

Плюсы и минусы

Основными и бесспорными плюсами являются:

- возможность получить большую выгоду, за счет возврата НДФЛ;

- доходность от хранения средств на счете выше, чем банковские вклады;

- средства на ИИС наследуются без налога;

Однако есть и минусы этого типа счета:

- ограничение по сумме, которую можно завести на ИИС, не более 1 миллиона рублей. При этом льготу по взносам (в случае выбора типа А) получим лишь с 400 тысяч рублей;

- ИИС должен быть открыт на срок не меньше 3 лет. В случае если ценные бумаги, либо средства, выводятся со счета раньше, клиент лишается права на получение налоговых льгот. Если он уже успел воспользоваться правом возврата НДФЛ, полученные средства придется возместить в бюджет;

- денежные средства на ИИС не застрахованы;

- вывод средств будет считаться закрытием счета;

- нет возможности перевести ЦБ с другого брокерского счета.

Заключение

Инвестиционный счет является одним из доступных способов приумножить свои сбережения. Несмотря на существующие ограничения по сроку и сумме, заработать можно, даже не покупая ценные бумаги, а просто воспользовавшись налоговыми льготами.

Он отлично подойдет и тем, кто не готов рисковать деньгами, но хочет получить доходность выше, чем по вкладам, и тем, кто давно и активно торгует на бирже. Выбирайте наиболее подходящую стратегию и начинайте инвестировать!

Консервативная и умеренная стратегии подойдут тем, кто:

- не готов сильно рисковать деньгами;

- у кого есть доход, с которого перечисляется НДФЛ.

Рисковая стратегия подойдет опытным инвесторам, обладающим знаниями и квалификацией в сфере инвестиций.